نرخ تورم ماهانه در آمریکا از یک سال پیش دائماً در حال افزایش بوده است و از سطح ۷/۱ درصد در ژانویه ۲۰۲۱ به بالاترین حد خود از سال ۱۹۸۱ تاکنون (رقم ۶/۸ درصد) رسیده است. بسیاری از صاحبنظران بر این باورند که افزایش تنشها در این منطقه میتواند بهای نفت را بیش از اینها افزایش دهد و حتی دور از انتظار نیست که نرخ تورم سالانه در ایالات متحده آمریکا به بالاتر از ۱۰ درصد برسد. این افزایش قیمتها فقط در آمریکا نیست، بلکه تورم طی یک سال گذشته به یک معضل جهانی تبدیل شده است. به نقل از فایننشال تایمز، رشد قیمت مصرفکننده حداقل در یکسوم کشورهای اروپایی دورقمی شده است.

بیشترین افزایش قیمتها را میتوان در کشورهای حوزه بالتیک مشاهده کرد. ۹ عضو اتحادیه اروپا تورم بیش از ۱۰ درصد را تجربه کردهاند و بیشترین تورم متعلق به استونی بوده است. قیمت مصرفکننده در این کشور ۱۹ درصد نسبت به سال قبل افزایش یافته است. نرخ تورم در انگلستان به ۹ درصد رسیده که این رقم بالاترین میزان تورم در این کشور از سال ۱۹۸۲ تاکنون است. روسیه نیز با تورم ۸/۱۷درصدی روبهرو است. این تورمهای بالا زنگ خطری برای دولت و بانک مرکزی این کشورها است و باعث شده بسیاری از این کشورها شروع به اقداماتی برای کاهش تورم کنند. اما افزایش سطح عمومی قیمتها تنها مشکل پیشرو دولتها نیست.

اغلب کشورها در دوران ریکاوری و بهبود پس از همهگیری کرونا قرار داشتند که تهاجم روسیه به اوکراین باعث وخیم شدن اوضاع شد. در نتیجه این جنگ، میزان عرضه مواد غذایی، کودها و انرژی بهسرعت سر به فلک کشید که نتیجه آن تورم بیشتر و همچنین افزایش هزینههای تولید برای بسیاری از کشورها بهویژه کشورهای واردکننده نفت و گاز بود. از طرفی به دلیل ترس از تورمهای بالاتر، بسیاری از دولتها شروع به سیاستهای انقباضی کردند که عواقبی همچون کاهش تولید و افزایش بیکاری را در بر دارد. شروع جنگ، تورم بالا و سیاستهای دولتها باعث تیره شدن چشمانداز اقتصاد جهانی شده است که نتیجهای جز خروج سرمایه و کاهش سرمایهگذاری ندارد.

این کاهش سرمایهگذاری هم مجدداً بر میزان تولید و رشد اقتصادی تأثیرگذار است و کاهش تولیدات داخلی و کاهش درآمد ملی را به همراه دارد. در همین راستا، بانک جهانی پیشبینی خود را برای رشد جهانی در سال ۲۰۲۲ از ۱/۴ درصد به ۲/۳ درصد کاهش داده است. از این حیث، بسیاری از صاحبنظران و سرمایهگذاران بحران حال حاضر را با بحران مالی سال ۲۰۰۸ و رکودی که در آن سال رخ داد مقایسه میکنند و از این بابت ابراز نگرانی میکنند. در این گزارش میخواهیم ببینیم که آیا بحران سال ۲۰۰۸ دوباره تکرار میشود. در ادامه نیز به بررسی شباهتها و تفاوتهای میان شرایط کنونی اقتصاد جهان و رکود اقتصادی سال ۲۰۰۸ میپردازیم.

آیا رکود سال ۲۰۰۸ در اقتصاد جهان تکرار میشود؟

برای پاسخ به این سؤال باید ابتدا بدانیم که شرایط اقتصادی در سال ۲۰۰۸ چگونه بوده است. بحران مالی ۲۰۰۸ بدترین فاجعه اقتصادی بود که پس از رکود سال ۱۹۲۹ گریبانگیر جهان شد. در طی این سال، جهان درگیر یک دوره رکود بزرگ مالی (Great Recession) شد که حتی پس از گذشت دو سال از خاتمه این دوره، نرخ بیکاری همچنان بالای ۹ درصد باقی مانده بود. شاخص داوجونز در ۱۸ ماه بیش از ۵۴ درصد از ارزش خود را از دست داد. طی یک سال بیکاری در آمریکا از ۵ درصد به ۱۰ درصد افزایش یافت. بدهی ملی دولت آمریکا از ۶۶ درصد نسبت به تولید ناخالص داخلی به ۱۰۳ درصد افزایش یافت.

ماجرا از کجا شروع شد؟ در سال ۲۰۰۶، متوسط قیمت خانه در آمریکا به ۴٫۶ برابر متوسط درآمد خانوارها رسید. این یک خبر خوب برای صاحبان مسکن بود. به نظر آنها با داشتن چنین داراییای ثروتمند بودند، البته بر روی کاغذ. همین موضوع باعث شده بود که بسیاری از این مالکان به پشتوانه ملکی که دارند، اقدام به گرفتن وامهای جدید کنند و پول آن را در بخشهای دیگر خرج کنند؛ برای تفریح و سفر یا سرمایهگذاری در بورس. اما رفتهرفته بازار مسکن در آمریکا رو به افول رفت و خرید و فروش بهشدت کاهش یافت و قیمتها روند نزولی پیدا کردند. این خود باعث شد تا بسیاری از افرادی که وامهای سنگین گرفته بودند، شروع به فروش خانههایشان کنند. با فروش خانهها، قیمتشان بهسرعت سقوط کرد و بحران آغاز شد. نتیجه این کاهش قیمت این بود که بدهیهای افراد از داراییهایشان بیشتر شد و بسیاری از مالکان که ملکشان در گرو بانکها بود، مجبور به خارج شدن از خانهشان شدند. بانکها هم که نمیخواستند این دارایی رو به افول (مسکن) روی دستشان بماند، شروع به فروش این ملکها کردند و این کارشان باعث شد که قیمتها باز هم پایینتر بیاید.

آمار نشان میدهد که در سال ۲۰۰۷، ۲٫۲ میلیون خانه و در سال ۲۰۰۹، ۴ میلیون خانه، سلب مالکیت شد. از طرفی پیش از شروع این بحران، نرخ بهره پایین و آسان بودن قوانین وام گرفتن باعث شده بود که بانکها به افرادی که اعتباری خوب و درآمدهای کافی ندارند نیز وام دهند. مطابق با این قوانین، بانکها به سمت سرمایهگذاری در حوزه اعطای تسهیلات اعتباری فرعی یا درجه دو (Subprime loan) رفتند. تسهیلات یا وام درجه دو، نوعی از وامدهی بانکها و مؤسسات مالی به وامگیرندگانی با اعتبار پایینتر از معمول است. این در حالی بود که در آن هنگام، مطالعات متعدد فدرالرزرو نشان داده بود که ایندست وامها با ریسک چندانی همراه نیستند.

این شرایط به بانکها این اجازه را میداد تا در ابزارهای مالی مشتقه مرتبط با مسکن سرمایهگذاری کنند. این ابزارها و محصولات پیچیده مالی آنقدر سودآور بودند که بانکها کمکم تصمیم گرفتند تا برای سرمایهگذاری در آنها حتی به مشتریان کمبضاعت هم وام خرید مسکن بدهند. در ادامه بانکها وامهای مسکن اصلی را خرد کرده و آنها را دوباره در قالب چند قسط به فروش رساندند و با این کار، قیمتگذاری ابزارهای مشتقه را ناممکن کردند. در نتیجه، بحران ایجادشده در بخش مسکن به بخشهای دیگر اقتصاد نیز نفوذ کرد و منجر به رکودی شد که نظام مالی کل دنیا را دگرگون کرد.

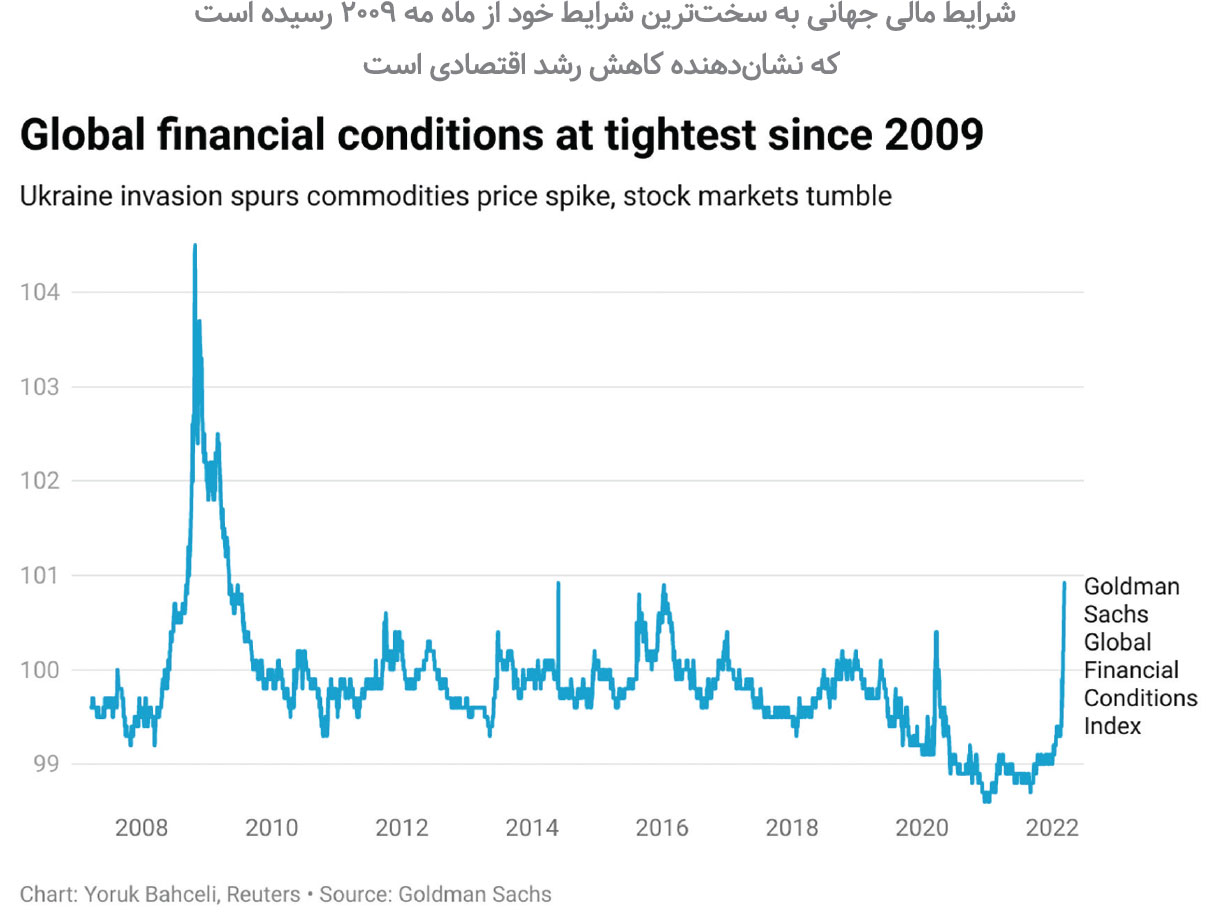

اما شرایط کنونی جهان چگونه است؟ با حمله روسیه به اوکراین، قیمت کالاهای اساسی به دلیل کاهش عرضه این محصولات روند صعودی به خود گرفته و با افزایش قیمت انرژی، هزینههای تولید بهشدت افزایش یافته است. تمرکز عمده بانکهای مرکزی نیز بر کاهش نرخ تورم و به ثبات رساندن آن است تا افزایش تولید و اشتغال. این موضوع باعث کاهش سرمایهگذاری و خارج شدن بسیاری از بنگاهها از چرخه تولید میشود. از طرفی بالا بودن میزان تقاضا خود بر مشکل تورم میافزاید و بحران رکود تورمی به بار میآورد. آمارها هم گویای وضعیت نابسامان این روزهای جهان هستند. براساس شاخص FCI گلدمنساکس، شرایط مالی جهانی به سختترین شرایط خود از ماه مه ۲۰۰۹ رسیده است که نشاندهنده کاهش رشد اقتصادی در سطح جهانی است. شاخص FCI، منعکسکننده در دسترس بودن منابع مالی در یک اقتصاد است و این شاخص بهشدت با رشد اقتصادی در آینده مرتبط است. با توجه به اینها میتوان گفت که اقتصاد جهانی در یک شرایط بحرانی قرار دارد و امکان تشدید رکود در آن بسیار زیاد است، اما اینکه آیا این شرایط رکودی با وضعیت اقتصادی جهان در سال ۲۰۰۸ مشابه است یا خیر، سؤالی است که همچنان پابرجاست که در ادامه به آن پاسخ داده میشود.

چه شباهتها و تفاوتهایی میان بحران مالی در سال ۲۰۰۸ با شرایط فعلی اقتصاد جهان وجود دارد؟

قیمت بنزین تاکنون در ماه ژوئن به بالاترین حد خود رسیده، بازار مسکن دوباره داغ شده و بازار سهام نیز بسیار موردتوجه سرمایهگذاران است. اینها شباهتهایی است که بین شرایط فعلی اقتصاد جهانی و وضعیت کشورها در سال ۲۰۰۷ وجود دارد. شباهتهای میان آن دوران و اقتصاد امروز باعث شده که بسیاری از افراد رکودی به اندازه رکود سال ۲۰۰۸ برای شرایط کنونی جهان پیشبینی کنند. اما این پیشبینیها هیچکدام تضمینی ندارد که اتفاق بیفتند و اقتصاد جهانی سقوط کند یا رشد نسبتاً آرام خود را حفظ کند، اما به این معنی است که هر اتفاقی که بیفتد کاملاً نسبت به سال ۲۰۰۸ متفاوت خواهد بود. در اینجا به تفاوتهای اساسی میان اکنون و آن زمان اشاره خواهیم کرد. مهمترین تفاوت بین دوران پیش از رکود بزرگ و آنچه امروز در اقتصاد جهانی شاهد آن هستیم، تورم است.

نرخ تورم ایالات متحده در ماه می به ۶/۸ درصد نسبت به مدت مشابه سال قبل رسید که بالاترین رقم در چهار دهه گذشته است. اما دوران رکود بزرگ به عنوان دورهای با تورم پایین و باثبات در اقتصاد کلان شناخته میشود. در آن دوره تورم بسیار پایین ماند و تورم در سال ۲۰۰۷ به طور متوسط تنها ۸۵/۲ درصد و در سال ۲۰۰۸، ۸۴/۳ درصد بود. با توجه به تورم بالای حال حاضر دنیا، بانکهای مرکزی افزایش نرخ بهره را ۷۵ واحد تصویب کرد که همانطور که اشاره شد ممکن است باعث ایجاد رکود و بیکاری فراگیر شود؛ اما بررسیهای رکودهای گذشته به ما میگوید که هیچکدام از رکودها در دهههای گذشته ناشی از سیاست پولی نبوده است.

تفاوت دومی که وجود دارد این است که ریشه رکود بزرگ در یک رویداد که به اصطلاح قوی سیاه نامیده میشود، نهفته است. بحران وام مسکن ارزانقیمت، یک رویداد اقتصادی نادر است که پیشبینی آن عملاً غیرممکن است، به همین دلیل به آن قوی سیاه میگویند. البته شباهتهایی بین بازار مسکن در دوران پیش از رکود بزرگ و بازار امروز وجود دارد. از سال ۲۰۰۳ تا سهماهه اول ۲۰۰۷، قیمت خانه در ایالات متحده بیش از ۳۸ درصد افزایش یافت. در ۱۲ ماه منتهی به فوریه ۲۰۲۲ نیز قیمت مسکن ۸/۱۸ درصد افزایش یافت. شباهتهای آشکار میان این دورههای رشد سریع قیمت مسکن در ایالات متحده، برخی را به این پرسش واداشته است که آیا سقوط مجدد مسکن در انتظار است یا خیر.

اما در داستان بازار مسکن در این دو دوره تفاوتهای اساسی وجود دارد. اول، عرضه کلی مسکن در آمریکا است. از سال ۲۰۰۰ تا ۲۰۱۰، سازندگان خانه در ایالات متحده ۱/۲۷ میلیون خانه تولید کردند. طبق دادههای اداره سرشماری، در دهه بعد، این تعداد به تنها ۸/۵ میلیون نفر کاهش یافت. این کمبود تولید منجر به بحران جدی عرضه در بازار مسکن امروز شده است. این بدان معنی است که افزایش فعلی قیمت خانه ممکن است پایدارتر از آنچه در اواسط دهه ۲۰۰۰ مشاهده شد، باشد. علاوه بر این بدهی آمریکاییها یکی دیگر از تفاوتهای کلیدی است. بدهی خانوارهای آمریکایی تا سهماهه چهارم سال ۲۰۰۶ به نزدیک ۱۰۰ درصد تولید ناخالص داخلی ایالات متحده رسیده بود که به دلیل رشد بیسابقه وام مسکن در آن زمان بود. اما این روزها این رقم حدود ۷۷ درصد است. پس به طور کلی میتوان گفت رکود سال ۲۰۰۸ با بحرانی که در حال حاضر با آن روبهرو هستیم، تفاوتهای اساسی با یکدیگر دارند.

- حامد وحیدی - روزنامهنگار

نظر شما