به گزارش صدای بورس، شرکت فولاد کاوه جنوب کیش با سرمایه اسمی ۱۵،۰۰۰ میلیارد ریال و ظرفیت اسمی ۲.۴ میلیون تن شمش فولادی (بلوم و بیلت) و ۱.۸۵ میلیون تن آهن اسفنجی یکی از تولید کنندگان شرکت های فولاد میانی(بلوم،بیلت و اسلب) است.

شرکت فولاد کاوه جنوب کیش در سال ۱۴۰۰ بازدهی منفی ۳۵ درصدی داشته است که نسبت به صنعت فولاد که بازدهی ۱۹ درصد داشته عملکرد خوبی نداشته است.

باتوجه به بهره برداری از طرح ۲ فولاد کاوه جنوب کیش در سال ۹۹ و رشد تولید و فروش شاهد بازدهی منفی در سال ۱۴۰۰ بودیم که از دلایل اصلی آن زیر ظرفیت تولید کردن به دلیل کمبود آهن اسفنجی و به دنبال آن کاهش حاشیه سود است که باعث شده است، عملکرد کاوه در ۱۴۰۰ مطابق انتظارات بازار نبوده و بازدهی سهم منفی ۳۵ درصد باشد.

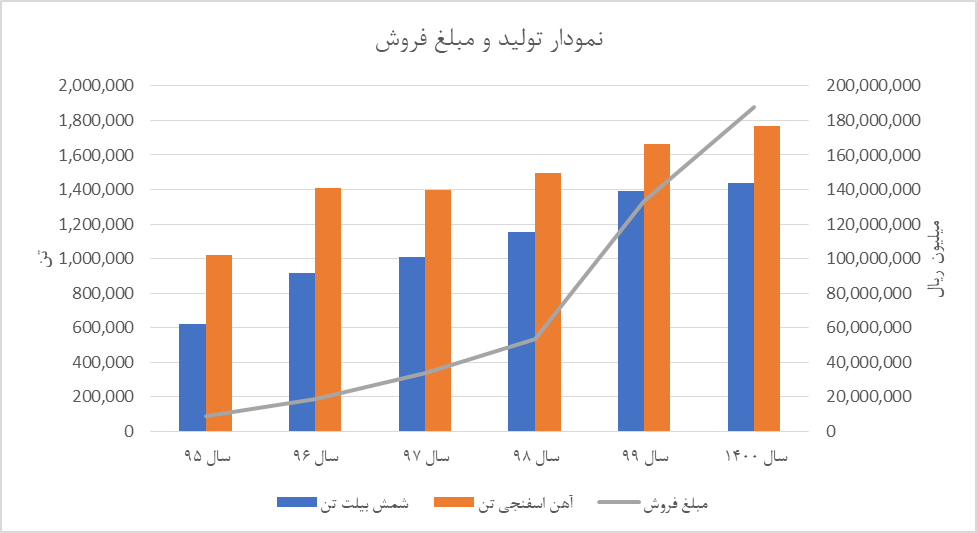

همان طور که در شکل فوق مشاهده میشود روند تولید و مبلغ فروش صعودی، ولی بازدهی سهم منفی بوده که از اصلی ترین دلایل زیر ظرفیت تولید کردن به دلیل کمبود آهن اسفنجی و کاهش حاشیه سود شرکت به دلیل خرید آهن اسفنجی و هزینه های مالی بالا به دلیل بدهی های ارزی طرح ۲ فاز فولاد است.

انتظار میرود در سال ۱۴۰۱ شرایط برای کاوه متفاوت باشد و باتوجه به گزارش ۲ ماهه ابتدایی سال ۱۴۰۱ ، تولید شرکت حدود ۲۹۶ هزار تن شمش بیلت و فروش شرکت حدود ۳۷۵۰ میلیارد تومان بوده که نسبت به مدت مشابه سال قبل به ترتیب حدود ۲.۵ و ۱۵ درصد رشد در تولید و مبلغ فروش رشد داشته است.

انتظار میرود شرکت در سال ۱۴۰۱ با وجود مشکلات قطعی برق و گاز حدود ۱.۸ میلیون تن شمش تولید و به فروش برساند همچنین با توجه به موقعیت جغرافیایی شرکت فولاد کاوه جنوب کیش، صادرات محصولات بیشتر از فروش داخلی بوده که با توجه به این که نرخ های صادراتی کمی بهتر از نرخ های داخلی است انتظار افزایش حاشیه سود را داریم. با توجه به توضیحات فوق انتظار میرود شرکت فولاد کاوه جنوب کیش در سال ۱۴۰۱ با وجود تمام مشکلات در قطعی برق و گاز، کمبود آهن اسفنجی و عوارض صادارت حدود ۲۷۰ تا ۳۰۰ تومان سود به ازای هر سهم داشته باشد همچنین شرکت در ۹ ماهه ۱۴۰۰ حدود ۱۳۵ تومان سود به ازای هر سهم داشته است که با محقق شدن فروش ۳ ماهه پایانی انتظار میرود حدود ۲۰۰ تومن در سال ۱۴۰۰ سود به ازای هر سهم داشته باشد . p/e آتی شرکت بعد از مجمع که انتظار میرود درصد تقسیم سود بالایی به دلیل افزایش سرمایه از محل سود انباشته نداشته باشد اعداد زیر ۵ باشد که برای شرکتی با برنامه طرح توسعه آهن اسفنجی و پتانسیل تولید ۲.۴ تن شمش بلوم و بیلت معقول بوده و سرمایه گذاری مناسب و کم ریسکی به نظر میرسد با وجود تمام توضیحات فوق سقف قیمتی کاوه که در محدود ۲۴۰۰ تا ۲۵۰۰ تومن بوده است در بلند مدت دور از انتظار نیست.

- مهدی رسولی – تحلیلگر شرکت مشاورسرمایه گذاری فاینتک

نظر شما