نرخ بهره بابت جلوگیری از کاهش ارزش پول پرداختی در امروز و دریافتی در آینده (به دلیل ارزش زمانی پول و نرخ تورم) از وامگیرنده دریافت میشود. همچنین در شرایط متعارف بازار، به منظور جبران فرصتهای سرمایهگذاری وامدهنده، ممکن است مبلغی به عنوان حداقل سود مورد انتظار وامدهنده به این نرخ اضافه شود. این نرخ بر اساس عواملی چون سیاستهای بانک مرکزی، بلوغ سرمایهگذاری، عرضه و تقاضا در بازار و سایر موارد دستخوش تغییرات خواهد بود.

بانکها ممکن است به دلایل مختلفی همچون تأثیر شرایط اقتصادی و سیاسی، عرضه و تقاضای پول، تغییر نرخ سود تسهیلات یا سود سپردهها، بهصورت کوتاهمدت دچار کمبود نقدینگی یا مازاد آن شوند. در صورت افزایش نرخ بهره بانکی که خود نشانهای از کمبود نقدینگی است، بانکها برای ادامه فعالیتهای خود سه راهحل در پیش دارند؛ استقراض از بانک مرکزی با نرخهای بالاتر، افزایش نرخ سپردهها برای جذب نقدینگی و فروش داراییهای خود از جمله سهام شرکتهای تابعه؛ البته راهحل دیگری هم وجود دارد و آن کاهش پرداخت تسهیلات است که منجر به کاهش سرمایهگذاری یا کاهش تولید در واحدهای صنعتی و خدماتی و رشد اقتصادی میشود، اما میتواند در کاهش نرخ تورم تأثیر بگذارد.

- بیشتر بخوانید:

بررسی رابطه بین نرخهای بهره و روند نزولی شاخص / تیغ بهره برگردن شاخص مینشیند؟

در ماههای گذشته، نرخ بهره بین بانکی بصورت دستوری افزایش یافته و از طرفی بازار سرمایه در یک سال اخیر با خروج سهامداران خرد و افت قابل توجه شاخص مواجه شده است، سوال اینجاست که آیا این دو پدیده با یکدیگر در ارتباط هستند که بهنظر میرسد پاسخ منفی باشد چرا که این رخداد (تأثیر عکس نرخ بهره با شاخص بورس)، به شرایط اقتصادی و سیاسی کشور از یک سو و نگرش سهامداران و انتظارات آنها در مورد تحولات این شرایط از سوی دیگر در آینده بستگی دارد. نرخ بهره بین بانکی نیز در حقیقت براساس عرضه و تقاضا بانکها برای تأمین نقدینگی کوتاهمدت تعیین میشود و افزایش نرخ بهره بین بانکی تأثیری بر کاهش شاخص بورس یا بالعکس ندارد؛ بانک مرکزی باید بطور غیرمستقیم از طریق خرید یا فروش اوراق بدهی و در شرایط خاص از طریق پرداخت وام یک شبه تعادل را برقرار کند. از طرفی افزایش تعداد افراد دارای کد بورسی در طول یک سال اخیر، به بیش از ۶۰ میلیون نفر نشاندهنده هجوم این افراد برای خرید سهام با توجه به بازده بالای چهار ماهه اول سال ۱۳۹۹ و بدون توجه به ریسکهای بازار بود و این موضوع به هیچ وجه ارتباطی با نرخ بهره بین بانکی نداشت. بخشی از سهامداران خرد در درجه اول بهدلیل منافع کوتاهمدت وارد بورس میشوند و در نخستین فرصتی که فکر میکنند شرایط بورس مناسب نیست، از آن خارج میشوند. علت اصلی تحولات اخیر شاخص بورس اوراق بهادار را میتوان به کسری شدید بودجه دولت که ناشی از پایین آمدن درآمدهای صادرات نفت از یک سو و پرداخت یارانههای سنگین به علت شرایط اقتصادی ناشی از شیوع کرونا از سوی دیگر بود، نسبت داد. (نقل به مضمون از احمد مجتهد)

همانطور که آمارهای در بیست سال گذشته نشان میدهد، میتوان نتیجه گرفت اقدامات بانک مرکزی یا سازمان بورس و اوراق بهادار نمیتواند به تنهایی خروج نقدینگی از بازار سهام را متوقف کند، بلکه باید به عامل اصلی که انتظارات مردم از شرایط نامناسب اقتصادی و سیاسی است توجه ویژه کرد. از این رو اصرار وزارت امور اقتصادی و دارایی برای پایین نگهداشتن نرخ دستوری بهره بین بانکی و کاهش نرخ سپردهها، منجر به خروج منابع از بانکها و از طرف دیگر پایین بودن نرخ اوراق قرضه باعث ایجاد عدم تعادل در اقتصاد و انتقال منابع به سایر بازارها و تداوم تورم خواهد شد.

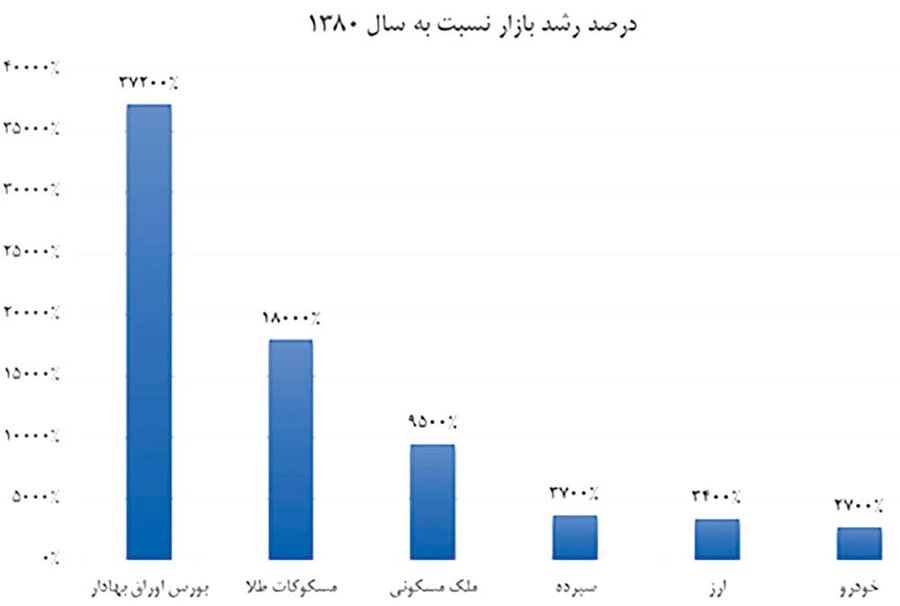

در نمودار زیر مشاهده خواهید کرد که بازده بازارهای مختلف از جمله بازار سرمایه (بورس اوراق بهادار)، در بیست سال گذشته چگونه رقم خورده است.

- حمید دیانتپی - معاون مالی و پشتیبانی گروه توسعه ملی

نظر شما