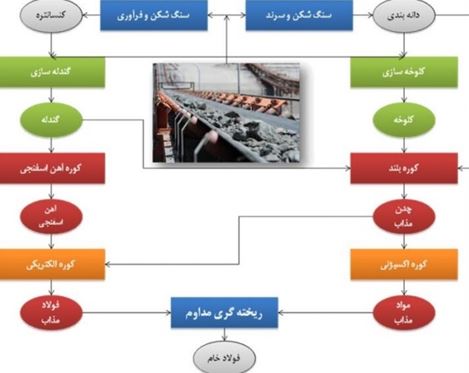

به گزارش صدای بورس شرکت فولاد کاوه جنوب کیش یکی از واحدهای مهم فعال در عرصه فولاد کشور است. هدف این شرکت، تکمیل زنجیره فولاد از گندله تا مقاطع فولادی است و در حال حاضر دارای دو مدول احیاء مستقیم با مجموع ظرفیت یک میلیون و ۸۵۶ هزار تن در سال است.

این شرکت در سال ۱۳۹۴، یک واحد تولید شمش فولادی خود را با ظرفیت تولید سالانه ۱/۲ میلیون تن به بهره برداری رساند. همچنین آغاز به کار فاز دوم تولید شمش فولادی این شرکت در سال ۱۳۹۹ ،گام دیگری برای نقش آفرینی هرچه بیشتر این شرکت در صنعت فولاد کشور بود و موجب شد تا ظرفیت تولید شمش فولاد این شرکت به ۲/۴ میلیون تن در سال افزایش یابد.

موضوع فعالیت

به موجب اساسنامه، فعالیت شرکت عبارت است از:

"طراحی، تجهیز و بهره برداری از کارخانجات تولیدی محصولات صنایع معدنی و متالورژی و سایر فعالیتهای مرتبط از قبیل ساختمانی و راه سازی، احداث تاسیسات و راه اندازی کارخانجات ذوب و ریخته گری و احیاء و نورد فلزات و صنایع فرآوری مواد معدنی، انجام کلیه فعالیتهای بازرگانی شامل خرید و فروش، صادرات و واردات ماشین آلات، تجهیزات و قطعات محصولات و مواد و مصالح مربوط به معادن و صنایع فلزی که به نحوی از انحاء با موضوع شرکت مرتبط باشد.

مواد اولیه مصرفی

ماده اولیه مصرفی شرکت گندله میباشد که تماما از داخل کشور تامین میشود. لازم به ذکر است که با افتتاح خط ۲ فولاد سازی ممکن است است شرکت برای تامین محصول میانی خود یعنی آهن اسفنجی با مشکل مواجه شود، چرا که طرح افزایش ظرفیت، فقط در تولید محصول نهایی یعنی بیلت است و همزمان با این طرح، اقدامی برای افزایش ظرفیت محصول میانی یعنی آهن اسفنجی نشده است. همچنین به دلیل اختلاف ۲۸ درصدی بین حاشیه سود این دو محصول، شرکت های تولید کننده آهن اسفنجی حاضر نخواهند بود این محصول را جز به شرکت های ذینفع، به فروش برسانند. تنها شرکتی که توسط وزارت صمت پیش بینی شده که ۱۲۰ هزار تن آهن اسفنجی به کاوه عرضه کند، شرکت توسعه آهن و فولاد گل گهر است. البته این مقدار آهن اسفنجی در دسترس شرکت جوابگوی به بهره برداری رسیدن تنها ۴۲ درصد از ظرفیت تولید خط جدید است.

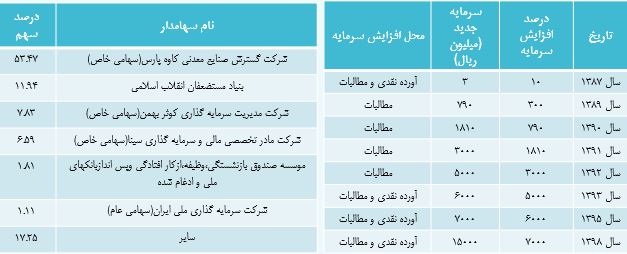

سرمایه شرکت در بدو تاسیس مبلغ ۱۰ میلیارد ریال بوده که طی چندین مرحله به شرح زیر به مبلغ ۱۵۰۰۰ میلیارد ریال افزایش یافته است:

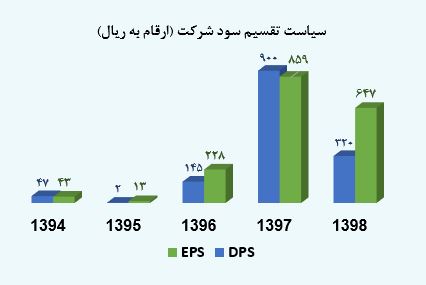

سودآوری شرکت فولاد کاوه در سالهای اخیر دارای روند صعودی داشته و سود تقسیمی در سال ۱۳۹۸ نزدیک به ۵۰ درصد سود پایه هر سهم بوده است.

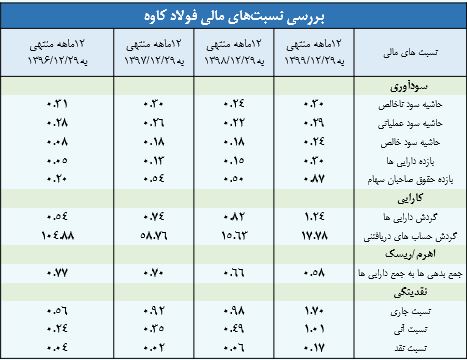

در پایان سال ۱۳۹۹ مهمترین اقلام ترازنامه ای کاوه و مقایسه آنها با سال قبل به ترتیب زیر است.

نرخ های مورد استفاده برای فروش با توجه به پیش بینی های موجود از نرخ بیلت CIS و همبستگی هر یک از محصولات به این نرخ برآورد شده است.

همچنین سایر پارامترها به طور کامل در جدول زیر آمده است:

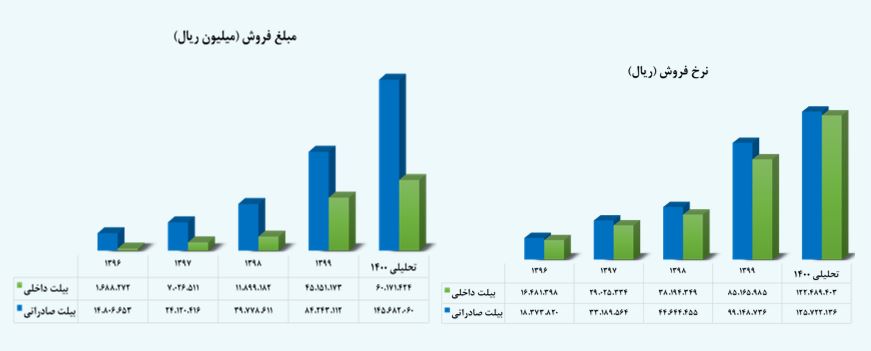

در سال ۱۳۹۹ تولید شمش بیلت به دلیل افتتاح فاز دوم، رشد نزدیک به ۲۰۰ هزار تنی داشته است که با فرض ادامه این روند انتظار میرود در سال ۱۴۰۰ کل تولید شمش بیلت به ۱،۶۵۰،۰۰۰ تن برسد.

مواد اولیه اصلی مصرفی شرکت گندله می باشد که از شرکت های گل گهر ( کگل)، فولاد سیرجان ایرانیان، زرند کرمان بوتیا و مادکوش خریداری میگردد. نرخ خرید هر تن گندله در سال ۱۳۹۹ حدود ۲۶ درصد شمش فخوز بوده استن، که این نسبت برای سال آتی نیز ثابت در نظر گرفته شده است.

لازم به ذکر است با افتتاح فاز ۲، شرکت برای تامین مواد اولیه خود آهن اسفنجی خریداری کرده است که در سال آتی انتظار میرود مقدار بیشتری خریداری شود.

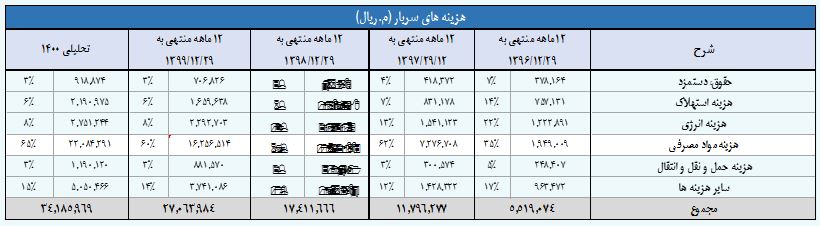

بیشترین وزن از اقلام هزینه های سربار، هزینه مواد مصرفی است که شامل الکترود و فروآلیاژ مصرفی میباشد. الکترود گرافیتی( برای ذوب کردن آهن در کوره قوس الکتریکی به کار میرود) از کشور چین وارد شده و هزینه آن۳۷۰۰ یورو به ازای هر تن می باشد. کیفیت پایین آهن اسفنجی خریداری شده نسبت به آهن اسفنجی تولیدی شرکت، باعث افزایش مصرف الکترود از ۲.۵ به ۲.۹ کیلوگرم و فروآلیاژ از ۱۱۳.۲ به ۱۲۴.۴ کیلوگرم در هر تن تولید و نیز افزایش برق مصرفی به مقدار ۲۵ درصد نسبت به سال مالی قبل شده است.

افزایش هزینه استهلاک نیز بابت شروع بهره برداری از فاز ۲ فولادسازی است.

هزینه های عمومی ، اداری و فروش

هزینه حمل شرکت مربوط به فروش کالای صادراتی به اسکله ، بارگیری به کشتی، و عوارض سازمان بنادر است.

هزینه های عمومی، اداری و فروش شرکت با توجه به نرخ تورم ۳۵% در جدول زیر ارائه شده است.

صورت سود و زیان

براساس مفروضات فوق صورت سود و زیان شرکت برای سال مالی آتی به صورت زیر پیش بینی می شود.

فولاد کاوه در سال مالی ۹۹ سودی معادل ۴۲.۷ هزار میلیارد ریال شناسایی کرده است.

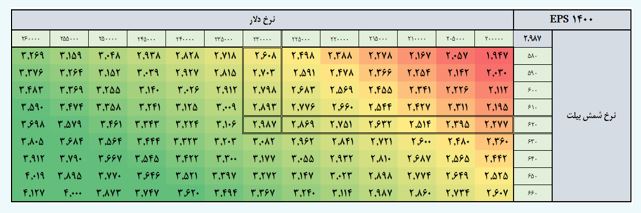

تحلیل حساسیت سودآوری شرکت با دو متغیر نرخ دلار و نرخ متانول در جدول زیر آمده است.

با توجه به محاسبات فوق نسبت P/E Forward شرکت در محدوده ۶ تا ۷ واحد قرار دارد که (با در نظر گرفتن درصد مناسب تقسیم سود شرکت) می تواند گزینه مناسبی برای سرمایه گذاری بلندمدت باشد. لازم به ذکر است که ریسک هایی همچون ریسک کاهش نرخ های فروش و نرخ ریالی دلار) برای این شرکت قابل توجه است و می توانند تغییرات زیادی را در سودآوری شرکت ایجاد نمایند؛ از این رو توجه به این ریسک ها در تصمیم به سرمایه گذاری در سهام چنین شرکتی ضروری است.

منبع: کارگزاری امین آوید

نظر شما