به گزارش صدای بورس یکی از چشمگیرترین موفقیتها در حوزه نوآوری در بازارهای مالی دنیا را میتوان ورود صندوقهای قابلمعامله یا همان ETFها به بورس دانست؛ صندوقهایی که عموماً ابزارهای ردگیری شاخص هستند و به یک سرمایهگذار امکان میدهند در معرض مجموعهای از اوراق بهادار یا داراییهای دیگر قرار بگیرد. به عبارت دیگر ETFها را میتوان ابزارهای سرمایهگذاری دموکراتیک نامید چرا که امکان دسترسی به بازارهای مالی متنوع و متعدد را برای سرمایهگذاران کوچک و بزرگ فراهم میکنند. اما سازوکار ETFها در بازار سرمایه ایران تا چه اندازه با معیارهای جهانی مطابقت دارد؟ آیا رشد و توسعه این صندوقها با نمونههای جهانی برابری میکند؟ یا شاید واگذاری سهام دولتی در قالب این نوع صندوقها، بزرگترین آسیب را به آنها وارد کرد؟

نگاهی دقیق به سازوکار ETFها

ETF مخفف Exchange Traded Fund به معنی صندوق قابلمعامله در بورس است.ETFها صندوقهایی هستند که واحدهای سرمایهگذاری آنها همانند سهام در بورسها (بورس، فرابورس، بورس کالا، بورس انرژی) قابلمعامله (خریدوفروش) هستند. واحدهای سرمایهگذاری صندوقهای سرمایهگذاری قابلمعامله در واقع نوعی از اوراق بهادار هستند که خود شامل مجموعهای از اوراق بهادار مانند سهام، اوراق با درآمد ثابت یا دارایی فیزیکی مانند طلا هستند. به همین دلیل است که عملکرد این صندوقها بستگی مستقیم به عملکرد داراییهای موجود در پورتفوی صندوق و نحوه مدیریت آنها دارد.

همانند سایر صندوقهای سرمایهگذاری، در این نوع صندوقها هم سرمایه صندوق تبدیل به واحدهای سرمایهگذاری میشود که ارزش آنها با NAV (مخفف Net Asset Value) یعنی همان خالص ارزش داراییهای صندوق مشخص میشود. ارزش اسمی هر واحد سرمایهگذاری در این نوع صندوقها ده هزار ریال معادل هزار تومان است و ارزش روز و لحظهای واحدها نیز متناسب با سرمایهگذاریهای انجامشده در صندوق به صورت روزانه و لحظهای تغییر میکند و در سیستم معاملاتی و سایت صندوق نمایش داده میشود. بر این اساس افزایش نقدشوندگی با بهرهگیری از پتانسیل بازار سهام، سبب شده تا ETFها از جذابیت بالاتری در مقایسه با دیگر صندوقهای سرمایهگذاری برخوردار باشند.

به عبارت دقیقتر یک صندوق ETF ممکن است از سهام، سپرده بانکی، شمش طلا، اوراق درآمد ثابت، پول نقد، سکه طلا، ارز یا ترکیبی از تمامی این موارد تشکیل شده باشد و اینکه چه داراییهایی در صندوق وجود دارد، نوع صندوق را تعیین میکند. با این توضیح، ETFها میتوانند از نوع سرمایهگذاری در سهام، سرمایهگذاری مختلط، سرمایهگذاری در اوراق بهادار با درآمد ثابت، صندوق کالایی و صندوق جسورانه باشند. نوع داراییهای یک صندوق، در امیدنامه آن درج میشود. بدیهی است که با توجه به تنوع ترکیب داراییهای موجود در پورتفوی، استراتژی معاملاتی هریک از این صندوقها متفاوت است. بنابراین انتخاب نوع صندوق برای سرمایهگذاری، به نوع تمایلات سرمایهگذاری و سطح ریسکپذیری سرمایهگذار بستگی دارد.

پیدایش نخستین ETF در دنیا

شکلگیری صندوقهای سرمایهگذاری قابلمعامله به بحران مالی سال ۱۹۸۷ بازمیگردد؛ در این سال سقوط سنگین شاخص داوجونز که «دوشنبه سیاه» را رقم زد، زیان سنگینی برای سرمایهگذاران بورسی به همراه داشت. در این روز سرمایهگذاران صندوقهای سرمایهگذاری مشترک، به این دلیل که برای کشف قیمت واحدهای خود و فروش آن باید تا پایان آن روز منتظر میماندند، بیشترین ضرر را متحمل شدند. از اینجا بود که ایده اولیه ایجاد صندوق قابلمعامله شکل گرفت. در تاریخ ۲۹ ژوئن سال ۱۹۹۳ صندوق اسپایدر (SPDR) که در حال حاضر بزرگترین ETF جهان است، کار خود را آغاز کرد.

به این ترتیب صندوقهای قابلمعامله در بورس در اوایل دهه ۹۰ میلادی در بورسهای امریکایی و کانادایی معرفی شدند. در سالهای ابتدایی این صندوقها بخش کوچکی از داراییهای تحت مدیریت در صندوقهای شاخصی را به خود اختصاص دادند؛ پس از آن محبوبیت ETFها به طور مداوم افزایش یافت. بهطوریکه نرخ رشد متوسط سالانه داراییهای صندوقهای قابلمعامله در فاصله سالهای ۱۹۹۵ تا ۲۰۰۱ به ۱۳۲ درصد رسید. در سال ۲۰۲۰، ۷۴/۷ تریلیون دلار دارایی در سراسر جهان در ETF سرمایهگذاری شد که تقریباً شش برابر بیشتر نسبت به یک دهه پیش است. تا جایی که رشد کنونی ETFها در دنیا با سرعت زیادی همراه است و تازهترین اخبار نشان از آن دارد که امروزه سرمایهگذاری در یک ETF ارز دیجیتال موضوعی بسیار مطرح در میان سرمایهگذاران است.

نخستین صندوق قابلمعامله در بورس تهران

تجربه صندوقهای سرمایهگذاری در بازار سرمایه ایران، تجربهای موفق و مغتنم برای گام بعدی در این حوزه یعنی صندوقهای قابلمعامله بود. پذیرهنویسی واحدهای صندوقهای قابلمعامله در ایران، برای اولینبار در بازار فرابورس در تاریخ ۲۹ مرداد سال ۱۳۹۲ انجام شد و افتتاح تابلو ETF در ششم مهرماه همان سال صورت گرفت.

بررسی روند صندوقهای سرمایهگذاری قابلمعامله در ایران نشاندهنده رشد تعداد و ارزش داراییهای این صندوقهاست، اما در مقایسه با دیگر انواع صندوقهای فعال در کشور بهخصوص صندوقهای سرمایهگذاری مشترک، این صندوقها رشد بسیار کمتری را تجربه کردهاند. هرچند ایجاد زیرساختهای اولیه نرمافزاری، معرفی صندوقهای سرمایهگذاری به مخاطبان موردنظر و تجربه مدیریت سرمایه دارندگان واحدهای این صندوقها، مواردی است که راهاندازی صندوقهای سرمایهگذاری قابلمعامله را با اطمینان زیادی همراه ساخت، اما مشکلات عدیدهای سبب شد تا این صندوقها همگام با نمونههای جهانی خود رشد و توسعه نداشته باشند. در این میان یکی از مهمترین موارد «اختلاف زیاد بین خالص ارزش دارایی (NAV) و قیمت پایانی» است؛ بررسیهای صورتگرفته نشان میدهد تفاوت میان قیمت پایانی و قیمت ابطال که برابر با خالص ارزش دارایی است، در صندوقهای سرمایهگذاری قابلمعامله رقم قابلتوجهی است. راهکار مناسب برای بهبود این امر را میتوان در رقابتی شدن بازارگردانی ETFها جستوجو کرد. وجود چند بازارگردان برای هر صندوق میتواند در بهبود شرایط بازارگردانی صندوقها مؤثر باشد. علاوه بر این، عملکرد ضعیف بازارگردان به علت رقابتی نبودن بازارگردانی، سبب میشود که بازارگردان نسبت به حضور انحصاری خود اطمینان داشته باشد و برای حذف فاصله بین قیمت واحدهای سرمایهگذاری و ارزش خالص هر واحد، اقدام درخور را انجام ندهد.

در همین راستا معضل بعدی را باید به «مشکلات مربوط به فعالیتهای بازارگردانی» مرتبط دانست؛ یکی از عوامل تأثیرگذار بر کاهش اختلاف بین قیمت پایانی و قیمت ابطال واحدهای سرمایهگذاری صندوقهای قابلمعامله، عملکرد مناسب بازارگردانها با کاهش دامنه مظنههای پیشنهادی خریدوفروش است. بررسی دامنه مظنههای بازارگردانها در بورسهای توسعهیافته نشان میدهد تفاوت میان مظنههای پیشنهادی مزبور بسیار ناچیز است. این در حالی است که در بازار سرمایه ایران حداکثر دامنه مظنه خریدوفروش بازارگردانها بسیار وسیع بوده که علاوه بر عدم افزایش نقدشوندگی، هزینه معاملات را نیز برای سرمایهگذاران افزایش میدهد.

«شاخصی نبودن ETFها» در بازار سرمایه ایران نیز از دیگر مواردی است که توسعه این نوع صندوقها را با محدودیت همراه ساخته است؛ در بازار سرمایه کشور تنها ۵ صندوق از ۱۳۳ صندوق قابلمعامله در بورس و فرابورس از نوع شاخصی هستند. یعنی کمتر از ۵ درصد! این در حالی است که به طور مثال در امریکا تعداد صندوقهای سرمایهگذاری قابلمعامله شاخصی بیش از ۱۵ برابر تعداد صندوقهای سرمایهگذاری قابلمعامله غیرشاخصی است.

گل بود به سبزه نیز آراسته شد

این در حالی است که بهرغم موانع و مشکلاتی که عنوان شد و همچنان مرتفع نشده، هنوز چند سالی از ورود نخستین صندوقهای قابلمعامله به بازار سرمایه ایران نگذشته بود و ETFها رشد و توسعه چندانی را در مقایسه با بازارهای جهانی تجربه نکرده بودند که دولت تصمیم گرفت با یک تیر دو نشان بزند؛ استفاده از رونق بازار سرمایه در کنار اجرای سیاستهای کلی اصل۴۴ قانون اساسی شرکتهای دولتی، سبب شد تا استارت راهاندازی ETFهای دولتی زده شود.

درحالیکه طرح خروج دولت از بنگاهداری شرکتهای بورسی و فرابورسی از سال ۹۸ مطرح بود، اما رونق ایجادشده در بازار سرمایه و رشدهای پیاپی شاخص کل بورس در سال ۹۹، عزم دولت را برای بهرهگیری از این فرصت بیشتر از قبل جزم کرد. بهطوریکه شورای عالی بورس در جلسه یازدهم فروردینماه ۱۳۹۹، براساس قانون بودجه سال ۹۹ و همچنین به استناد اصل ۴۴، سازوکار اجرایی واگذاری باقیمانده سهام دولتی شرکتهای حاضر در بازار سرمایه را تصویب کرد که در همین راستا شانزدهم فروردین همان سال مصوبهای به این منظور از سوی وزیر امور اقتصادی و دارایی به معاون اول رئیسجمهوری تقدیم شد. دیری نگذشت که این مصوبه نیز به تأیید هیئت وزیران رسید. بر این اساس مقرر شد طی نخستین دوره از واگذاریها، سه نوع صندوق سرمایهگذاری قابلمعامله (ETF) تحت عنوان صندوقهای مالی شامل گروه بانکی و بیمهای، صندوقهای پالایشی شامل گروه پالایشی و صندوقهای خودرویی و فلزی شامل گروه خودرو و فلزات، عرضه باقیمانده سهام دولت را در بازار سهام واگذار کنند که در گام نخست، اردیبهشتماه همان سال صندوق سرمایهگذاری قابلمعامله «واسطهگری مالی یکم» با نام «دارا یکم»، سهام دولت در بانکهای ملت، صادرات، تجارت و شرکتهای بیمه البرز و بیمه اتکایی ایرانیان را در بازار سهام عرضه کرد. در ادامه نیز آذرماه همان سال، دور دوم عرضه سهام باقیمانده سهام دولت در سهام شرکتهای پالایشی آغاز شد. بهطوریکه صندوقی با نام «پالایشی یکم» معرفی شد که متشکل از سهام چهار شرکت پالایشگاهی یعنی پتروشیمی اصفهان، پتروشیمی تهران، پتروشیمی بندرعباس و پتروشیمی تبریز بود.

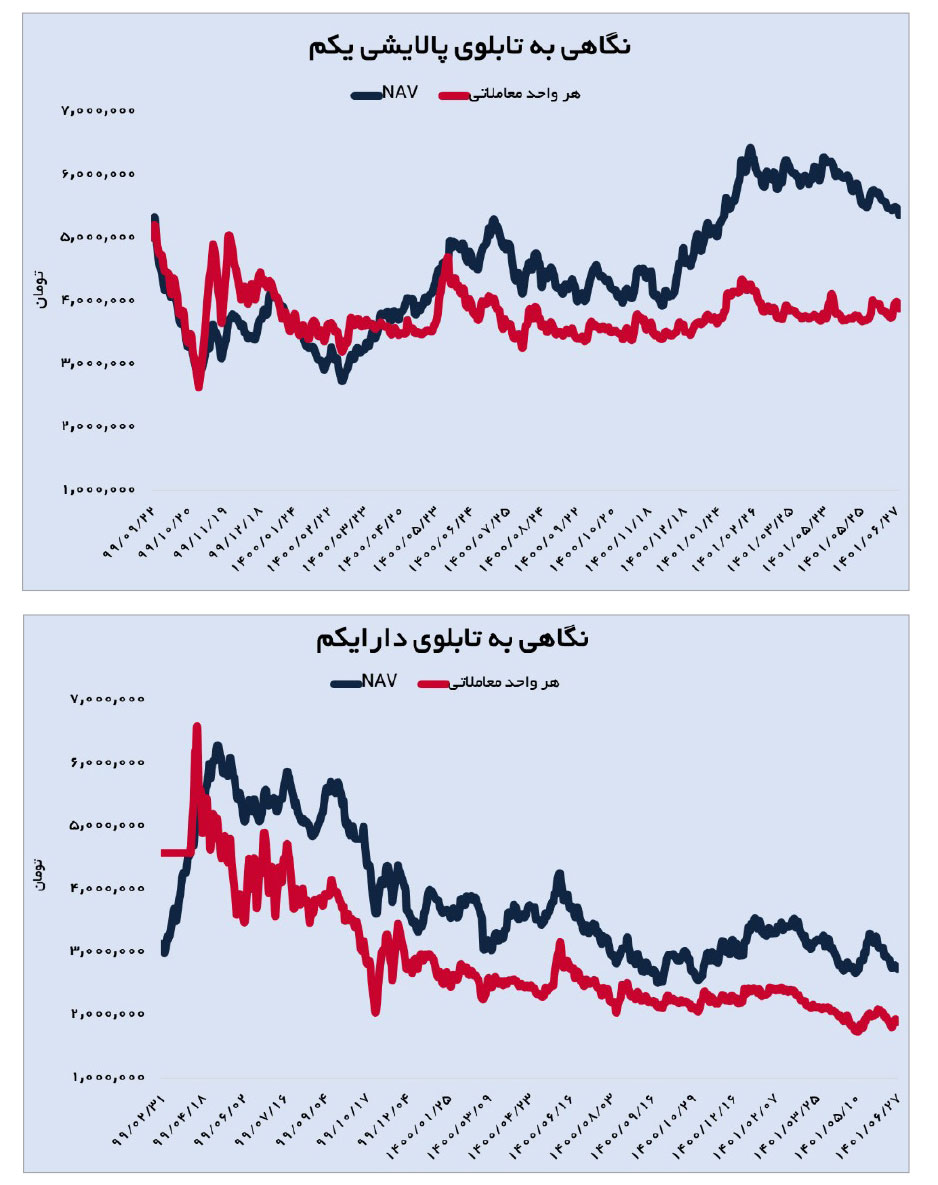

هرچند این صندوقها با توجه به شرایط مساعد بازار سرمایه، سوددهی برای سهامداران به همراه داشتند اما در ادامه و همزمان با آغاز روند ریزشی در بازار سهام و کاهش قیمت سهام در بورس، این صندوقها نیز مسیری کاهشی را طی کردند. بهطوریکه طبق آمارهای موجود و نمودارهای این گزارش، صندوق واسطهگری مالی یکم با نماد «دارایکم» و صندوق پالایشی یکم با نماد «پالایش» هرکدام با قیمتی حدود ۳۰ درصد پایینتر از NAV خود در حال معامله هستند. به عبارت دقیقتر سهامداران این دو صندوق، زیانی ۳۰درصدی را در پورتفوهای خود به دوش میکشند.

مصوبهای برای خروج از زیان؟

اعتراضهای صورتگرفته از سوی سهامداران این دو صندوق دولتی که بیشتر از جنس عموم جامعه بودند تا بورسبازان، سبب شد تا دولت و سازمان بورس به چارهاندیشی در جلوگیری از افت بیشتر و همچنین جبران ضرر ایجادشده برآیند؛ بهطوریکه سازمان بورس و اوراق بهادار در اردیبهشتماه سال جاری راهکارهای سهگانهای برای نزدیک شدن صندوقهای قابلمعامله دولتی «دارا یکم» و «پالایش یکم» به ارزش ذاتی و رونق دوباره آنها ارائه داد؛ تبدیل این ETFها به صندوقهای فعال و بخشی با امکان تغییر ترکیب سبد سهام و در اختیار داشتن بازارگردان، اعمال رأی اشخاص غیردولتی سهامدار در این صندوقها و همچنین امکان فروش واحدهای ممتاز این صندوقها در یک مزایده و واگذاری آن به بخشخصوصی برای جذب نقدینگی بیشتر ازجمله راهکارهای مهمی بود که از سوی سازمان بورس ارائه شد، اما تصویب آن را منوط به مصوبه شورای عالی بورس دانست که در این صورت به مرحله اجرا درآید. سرانجام پس از چندین ماه پیگیری در ۲۱ شهریورماه امسال بود که هیئت دولت از تصویب اصلاحات اساسنامه صندوقهای دارایکم و پالایشی یکم خبر داد. بر این اساس مصوب شد تا اضافه شدن رکن بازارگردان برای صندوقهای مزبور، تبدیل این صندوقها به صندوقهای سرمایهگذاری بخشی و همچنین تبدیل مدیریت صندوق از مدیریت غیرفعال به فعال در دستور کار قرار گیرد. بنا به عقیده کارشناسان اقتصادی این اصلاحات در صورت تسریع در اجرایی شدن، میتواند مفید واقع شود. همچنین با الزام به حضور بازارگردان، بزرگترین معضل این صندوقها نیز مرتفع شده و انتظار میرود ارزش روز این دو صندوق به ارزش خالص دارایی آنها نزدیک شود. البته گروهی دیگر از فعالان بازار سرمایه چندان امیدی به تأثیر این مصوبه بر جبران زیان دو صندوق مزبور ندارند؛ آنها معتقدند به دلیل اینکه این موضوع به یکباره صورت نمیگیرد و در طول زمان انجام خواهد شد، تأثیر چندانی در فشار عرضهها بر نمادهای این صنعت نخواهد داشت.

حال باید در انتظار اجرایی شدن این موارد و تأثیر آن بر روند قیمتی صندوقهای «دارا یکم» و «پالایش یکم» باشیم تا شاید سهامداران این دو صندوق از زیانهای موجود در پورتفوی خود خلاص شوند. همچنین باید در انتظار توسعه ETFها باشیم تا قابلیت رقابت با نمونههای بینالمللی را پیدا کرده و به رشد و توسعه هرچه بیشتر بازار سرمایه کشور کمک کند.

هدیه لطفی- روزنامهنگار

منبع: ماهنامه بازار و سرمایه شماره ۱۳۰

نظر شما