به گزارش صدای بورس اقتصاد ایران به عنوان یکی از نمونههای انگشتشمار در جهان به شمار میرود که برای بیش از ۵ دهه، رشدهای بسیار بالای نقدینگی و در نتیجه تورم را تجربه میکند، به طوری که میانگین نرخ رشد نقدینگی در ایران در ۵۰ سال اخیر، بیش از ۲۷ درصد بوده است. اما از اواخر سال ۱۳۹۸ تاکنون، نرخ رشد سالانه نقدینگی همواره بالاتر از ۳۰ درصد بوده و حتی ارقام نزدیک به ۴۳ درصد را نیز به خود دیده است که این مسئله بیانگر آن است که علاوه بر دلایل مزمن خلق نقدینگی در اقتصاد ایران، در این دوره احتمالاً عوامل دیگری نیز بر تسریع روند خلق نقدینگی مؤثر بوده است.

یکی از این عوامل، آغاز همهگیری کرونا و اتخاذ سیاستهای حمایتی از سوی دولت بود که به صورت اعطای تسهیلات حمایتی از طریق کاهش نرخ ذخیره قانونی انجام شد و رشد ضریب فزاینده و در نتیجه افزایش نرخ رشد نقدینگی را در پی داشت. از دیگر پیامدهای کرونا میتوان به کاهش شدید تقاضای جهانی، افت بیسابقه قیمت نفت خام و کالاهای پایه (به عنوان اقلام اصلی صادرات ایران) اشاره کرد.

در کنار این مسئله، ادامه سیاست فشار حداکثری دولت پیشین امریکا موجب کاهش قابلتوجه حجم صادرات نفتی ایران و دشوارتر شدن دسترسی ایران به منابع ارزی خود در خارج از کشور شد که نتیجه آن، تشدید کسری بودجه دولت و در نتیجه رشد بیشتر پایه پولی در سال ۱۳۹۹ بود. از سوی دیگر، ادامه سیاست تخصیص ارز ترجیحی و ناترازی منابع و مصارف آن موجب شد تا در مقاطعی، بانک مرکزی برای تأمین ارز موردنیاز واردات کالای اساسی، اقدام به خرید ارز از سامانه نیما (با نرخ بسیار بالاتر از ۴۲۰۰ تومان) و تخصیص آن با نرخ ۴۲۰۰ تومان کند که این مسئله به عامل دیگری برای رشد پایه پولی تبدیل شد. در نتیجه برای نخستینبار در تاریخ جمهوری اسلامی ایران، نرخ رشد نقدینگی در سال ۱۳۹۹ به بیش از ۴۰ درصد رسید.

بیشتر بخوانید: انتظارات تورمی و ریسک غیر متوازن دو عامل رنج بازار

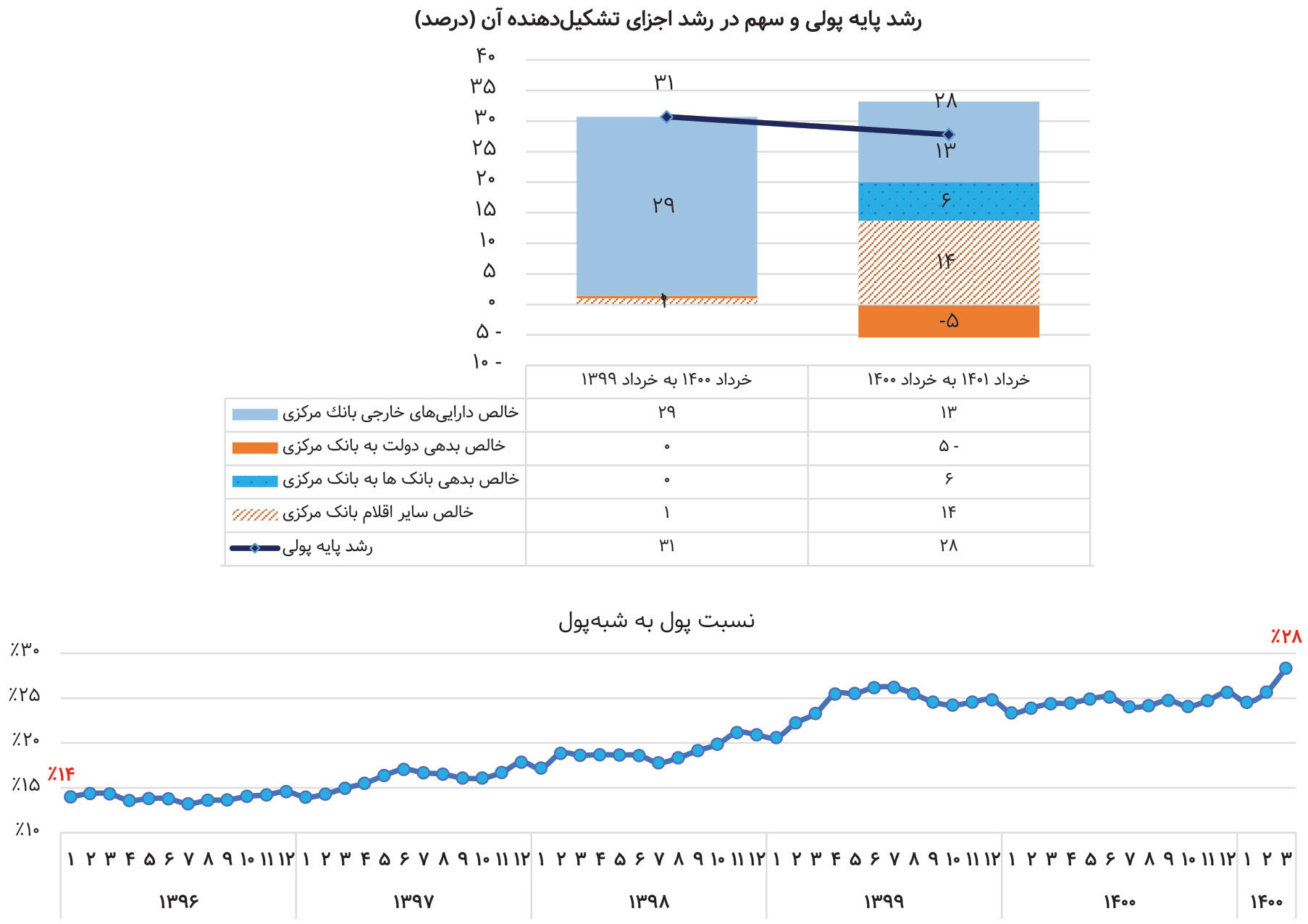

با روی کار آمدن دولت جدید در امریکا و کنار گذاشتن سیاست فشار حداکثری، در سال ۱۴۰۰ بهبود قابلتوجهی در صادرات نفتی ایران رخ داد. از سوی دیگر، بازیابی تدریجی اقتصاد جهانی پس از کنترل نسبی همهگیری کرونا و در نتیجه رشد قیمت کالاهای پایه، موجب افزایش صادرات غیرنفتی ایران شد که به معنای کاهش کسری بودجه دولت و کنترل رشد پایه پولی از این محل بود. بااینحال، رشد خالص داراییهای خارجی بانک مرکزی در سال ۱۴۰۰ به عامل اصلی رشد پایه پولی و نقدینگی در این سال تبدیل شد. همانگونه که در نمودار نیز قابل مشاهده است، رشد خالص داراییهای خارجی بانک مرکزی از عوامل اصلی رشد پایه پولی در سال ۱۴۰۰ و سهماهه نخست ۱۴۰۱ بوده است.

با توجه به اجرای سیاست حذف تخصیص ارز ترجیحی از اوایل سال جاری، انتظار میرود یکی از عوامل تشدیدکننده رشد پایه پولی (خرید ارز نیمایی توسط بانک مرکزی و تخصیص با نرخ ترجیحی و ثبت اختلاف دو نرخ به عنوان بدهی دولت به بانک مرکزی) در سال ۱۴۰۱ متوقف شود. اما افزایش قابلتوجه حداقل دستمزد و نیز تغییر نرخ ارز مبنای محاسبه حقوق و عوارض گمرکی در سال ۱۴۰۱، نیاز بنگاهها به سرمایه در گردش را افزایش داده است که افزایش تقاضا برای تسهیلات را در پی خواهد داشت. از سوی دیگر، تحمیل انواع تسهیلات تکلیفی بر دوش شبکه بانکی، فشار مضاعف بر منابع بانکها ایجاد کرده و موجب افزایش استقراض بانکها از بانک مرکزی خواهد شد که به معنای تشدید رشد پایه پولی است.

علاوه بر رشد پایه پولی، رشد ضریب فزاینده نقدینگی نیز عامل دیگری است که به رشد بالای نقدینگی در اقتصاد ایران دامن میزند. در حالی که نرخ رشد شاخص قیمت مصرفکننده به بیش از ۴۰ درصد رسیده است، نرخهای سود بانکی همچنان در سطح پایینتر از ۲۰ درصد تثبیت شده است که به معنای آن است که نرخ سود واقعی در اقتصاد ایران به میزان قابلتوجهی منفی است. این مسئله در کنار انتظارات تورمی، نااطمینانیهای فزاینده و چشمانداز مبهم اقتصادی کشور، به تشدید روند تبدیل سپردههای بلندمدت به سپردههای کوتاهمدت و در نتیجه رشد سیالیت پول و افزایش ضریب فزاینده نقدینگی منجر شده است. نسبت پول به شبهپول در خردادماه سال جاری به ۲۸ درصد رسیده است که به معنای دو برابر شدن آن نسبت به ابتدای سال ۱۳۹۶ است و ضروری است تا دولت با اتخاذ سیاستهای مناسب، از ادامه روند موجود، جلوگیری کند.

مهدی مهرانفر -تحلیلگر اقتصاد

منبع: ماهنامه بازار و سرمایه شماره ۱۳۰

نظر شما