تکرار اشتباه دیگر اشتباه نیست، تصمیم است! سال گذشته تقریبا همین روزها بود که بحث پالایشیها و افزایش سودآوری آنها نقل بازار بود. افزایش قیمت نفت و فرآوردههای آن باعث رشد کرک اسپرد محصولات پالایشی شده بود و اکثر تحلیلگران نسبت به آینده سهمهای این گروه خوشبینانه صحبت میکردند.

فصل مجامع و تقسیم سود هم مزید بر علت شد تا اقبال به نفتیها زیاد شود اما انتشار صورتهای مالی ناامید کننده شرکتهای پالایشی موجب تعجب اهالی بازار سرمایه شد. کاهش شدید سودآوری و افزایش هزینهها مواردی بودند که پرسشهای بیجوابی را در ذهن سهامداران ایجاد کرد، بازار خالی از اعتماد بود و پالایشیها هم امیدهای آخر را از بین بردند.

البته زمان زیادی طول نکشید تا مشخص شود این صورتهای مالی عجیب حاصل بیبرنامگی است. اعلام نرخ خوراک و محصولات شرکتهای پالایشی از سوی دولت با تعلل انجام شده بود و شرکتها برای انتشار صورت وضعیت پایان سال خود از قیمتهای سه ماهه سوم سال ۹۹ استفاده کرده بودند مثلا پالایش نفت اصفهان با نماد «شپنا» سود ۱۲۸ تومانی برای هر سهم را در تاریخ ۲۷ خرداد ماه ۱۴۰۰ اعلام کرد اما کمی بعد و با انتشار قیمتهای جدید توسط دولت، «شپنا» هم سود خود را اصلاح کرد و EPS سال ۱۴۰۰ را به ۱۹۵ تومان رساند، باقی سهمهای این صنعت وضعیت مشابهی داشتند اما نکته مهم اینکه تحلیل بنیادی دیگر کارایی نداشت چون مؤلفههای تحلیل ثبات نداشتند و به شدت از سیاستهای حاکمیتی ضربه میخوردند.

در بازار سرمایه افشای دقیق و بهموقع اطلاعات اصلی مهم است که مبنای همه تحلیلها قرار میگیرد و باعث تحلیلپذیری بازار میشود، به موجب بند ۶ دستورالعمل اجرایی افشای اطلاعات شرکتهای ثبت شده نزد سازمان بورس و اوراق بهادار، اطلاعات دربارة رویدادها و تصمیمات مربوط به ناشر که بر قیمت اوراق بهادار و یا تصمیم سرمایهگذاران برای معامله تأثیر داشته باشد، اطلاعات بااهمیت تلقی و تخلف در این زمینه به موجب قانون بازار اوراق بهادار شامل جریمه و مجازات میشود. نکته مغفول مانده در قانون اما اینکه به نقش افشاگری دولت اشاره نشده است و دقیق و شفاف بودن را فقط مختص شرکتها میداند، نکته ای که شاید اذهان عمومی را دوباره متوجه دولتی بودن بازار سرمایه کند.

بهار ۱۴۰۱ و تکرار خاطرات تلخ سال گذشته

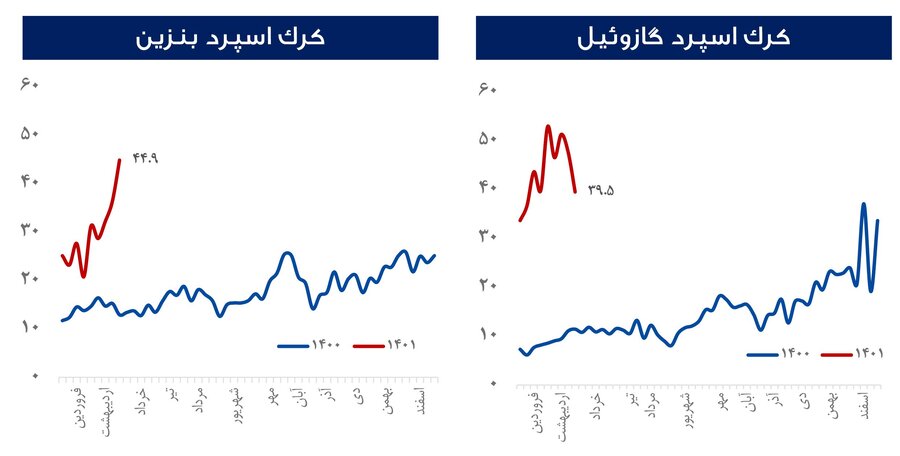

زمستان ۱۴۰۰ با شروع جنگ روسیه و اوکراین قیمت نفت و فرآوردههای نفتی بالا رفت، همچنین قیمت سوخت برای نیروگاهها و شبکه حملونقل سقف تاریخی خود را شکست و کرک اسپرد محصولات پالایشی به اعداد رویایی دست پیدا کرد به عنوان مثال کرک گازوئیل از ۵ دلار در هر بشکه به حدود ۲۰ دلار صعود کرد، بنزین هم دیگر محصولی بود که قلههای قیمتی جدیدی را فتح کرد. این اتفاقات باعث شد تا بازار دوباره به صنعت پالایش چشم بدوزد و سرمایهگذاران امیدوارانه منتظر صورتهای مالی پایان سال بمانند، انتشار صورت وضعیتها حسابرسی نشده اسفند ۱۴۰۰ اما خاطرات تلخ سال گذشته را دوباره زنده کرد. شرکتها نتوانسته بودند انتظار تحلیلگران و سرمایهگذاران را برآورده کنند و با افشای سودهای پایینتر از حد انتظار ترس و اضطراب را به بازار تزریق کردند. عرضهها دوباره زیاد، فروشندگان برای نقد کردن دارایی خود مشتاق و بازار در نهایت سقوط کرد.

همیشه پای دولت در میان است!

سال گذشته تفاوت در صورتهای مالی حسابرسی شده و نشده کلید حل معمای سودهای پایین بود و با انتشار صورت وضعیتهای جدید مسئله حل شد. عملکرد دولت در ۱۴۰۰ را همگان اشتباه در حیطه اجرا دانستند اما سال جدید چه شده است؟

- بیشتر بخوانید:

پرداخت یارانههای معیشتی جدید چه تأثیری بر نرخ تورم و ارز میگذارد؟

با افزایش کرک اسپرد پالایشیها در فصل زمستان ۱۴۰۰ انتظار میرفت P/E صنعت در صورتهای ۱۲ ماهه کمتر از ۵ مرتبه باشد و بازار با صعود دستهجمعی سهام این گروه مواجه شود اما این اتفاق مانند سال گذشته نیفتاد. اعلام EPSهای پایین در صورتهای مالی حسابرسی نشده اسفند ماه ۱۴۰۰، P/E صنعت را بالا برد و شاخص پالایشیها وارد فاز اصلاح شد. در این بین کارشناسان معتقد بودند: «با اعلام نرخهای جدید خوراک و محصولات پالایشی از سوی دولت به پالایشگاهها و اصلاح سود اعلامی زمستان ۱۴۰۰، شاهد تعدیل مثبت در صورتهای مالی میشویم. » درستی یا نادرستی این اظهارنظر تا افشای نرخهای جدید توسط دولت مشخص نمیشود اما نکته قابل توجه دسترسی به موقع همه فعالان بازار سرمایه به اطلاعات است.

با وجود اینکه سود شرکتها افزایش یافته و این مطلب را تحلیلگران بنیادی هم تأیید میکنند، چرا باید با تأخیر دولت در اعلام قیمتهای جدید، EPS شرکتها کاهش یابد؟ اگر اطلاعات زمستان ۱۴۰۰ میتواند موجب رشد سهم پالایشیها شود پس چرا عرضهها در این گروه زیاد است؟ دولت در افشای به موقع اطلاعات کوتاهی نکرده است؟ وقتی سال گذشته یک بار معایب این نوع افشا را دیدیم چرا امسال نیز این روند را تکرار کردیم؟ سال آینده اصلاحی در سازوکار افشای اطلاعات اتفاق میافتد؟

ابهامی درکار نیست!

امین امیری، کارشناس بازار در گفتوگو با هفتهنامه اطلاعات بورس به مسئله افشای اطلاعات شرکتهای پالایشی پرداخت.

* تخفیف خوراک پالایشیها بهکجا رسید؟

سال گذشته دولت مصوبهای داشت که اگر شرکتهای پالایشی در محصولات صادراتی خود ضرر شناسایی کنند، دولت با اعمال تخفیف روی قیمت خوراک دریافتی شرکتها این زیان را جبران کند مثلا در صورتی که نرخ صادراتی محصولی مانند مازوت از قیمت خوراک دریافتی آن کمتر باشد، دولت با بالا بردن تخفیف خوراک، زیان مازوت را پوشش دهد. در حال حاضر شرکتهای پالایشی صورتهای مالی خود را بر مبنای کرک منفی مازوت منتشر کردند و هنوز مصوبه دولت اجرا نشده است اما در نهایت تخفیفها اعمال و بازار با تغییر در سود شرکتها

مواجه میشود.

* با این اوصاف سود پالایشی چگونه حساب میشود؟

سال گذشته اعلام کردند نرخ مواد اولیه بر مبنای ۹۵ درصد مجله «پلتس» منهای ۵ دلار و قیمت محصولات بر اساس فوب خلیج فارس حساب میشود، این محاسبات را هم شرکت ملی پخش انجام میدهد و هم شرکتهای پالایشی و اگر اختلافی باشد شرکتها پیگیری میکنند، سود شرکتها از این فرمول محاسبه میشود و هر تغییری ناشی از تغییر مصوبه دولت است. در شرایطی که این مصوبه به صورت روشن نحوه محاسبه سود پالایشگاهها را توضیح میدهد اما فعالان بازار در بعضی موارد دچار اشتباه محاسباتی شدند.

* به نظر شما در صورتهای مالی شرکتهای پالایشی ابهام وجود دارد؟

با توجه به افزایش قیمت نفت، بازار انتظار بالا رفتن موجودی پایان دوره پالایشیها را داشت. این انتظار فقط یک اشتباه محاسباتی بود، شرکتها برای ثبت قیمت موجودی خود از میانگین موزون استفاده میکنند اما بازار فقط درصد اختلاف قیمت اول و آخر دوره را مبنا قرار داد برای مثال با صعود نفت از ۷۴ دلار به ۱۱۰ دلار، بازار ۵۰ درصد موجودی را افزایش داد در شرایطی که این مهم بر اساس میانگین موزون شاید ۱۵ درصد افزایش پیدا میکرد، این موضوع ابهامی ندارد و فعالان بازار باید حساب و کتاب خود را تصحیح کنند.

* افزایش نرخ سوخت چه تأثیری بر حاشیه سود داشته است؟

با افزایش نرخ سوخت پالایشگاهها از ۲۰۰ تومان سال ۹۹ به ۲ هزار تومان در اواسط زمستان ۱۴۰۰ حاشیه سود شرکتها کاهش یافت بهطور مثال ۲ هزار میلیارد تومان در سه ماهه آخر به هزینههای سربار «شبندر» اضافه شد و سود شرکت را پایین آورده است و احتمالا EPS اعلامی «شبندر» ۱۴۰ تومان باشد در حالی که انتظار بازار ۱۶۰ تومان بوده است چون ۱۵ تومان هزینه سوخت، ۱۰ تومان اشتباه محاسباتی و ۱۰ تومان هم تأثیر اعمال نشدن مصوبه مربوط به محصولات صادراتی سود را کاهش داده و به زیر ۱۳۰ تومان رسانده است.

* اختلاف زیادی بین صورتهای مالی حسابرسی شده و نشده ایجاد خواهد شد؟

اگر اختلافی هم باشد در بحث محصولات صادراتی است که باید از سوی دولت به شرکتها اعلام شود اما اگر مصوبه دولت را در نظر نگیریم اختلاف زیاد نیست.

- میثم قریشی - خبرنگار

نظر شما