از سال گذشته که بورس زمینگیر شد و به قهقرا رفت، تشویق سهامداران به سرمایهگذاری غیرمستقیم بر سر زبانها افتاد و همین اتفاق موجب شد تا بازار صندوقهای سرمایهگذاری بیش از پیش داغ شود.

بازاری که هر چند در ابتدا سری در میان سرها درآورد اما آن طور که باید و شاید نتوانست کارنامه موفقی از خود بر جای گذارد و بالاخره حال بد بازار سرمایه دامن این صندوقها به ویژه صندوقهای سهامی را هم گرفت و باعث شد، بیشتر این صندوقها بنا به دلایلی که برخی آن را پرتفوی ضعیف و برخی دیگر ناکارآمدی مدیران صندوقها میدانند، به حاشیه رانده شوند و در یک سال گذشته بازدهی منفی را به نام خود و به کام سهامداران به ثبت برسانند.

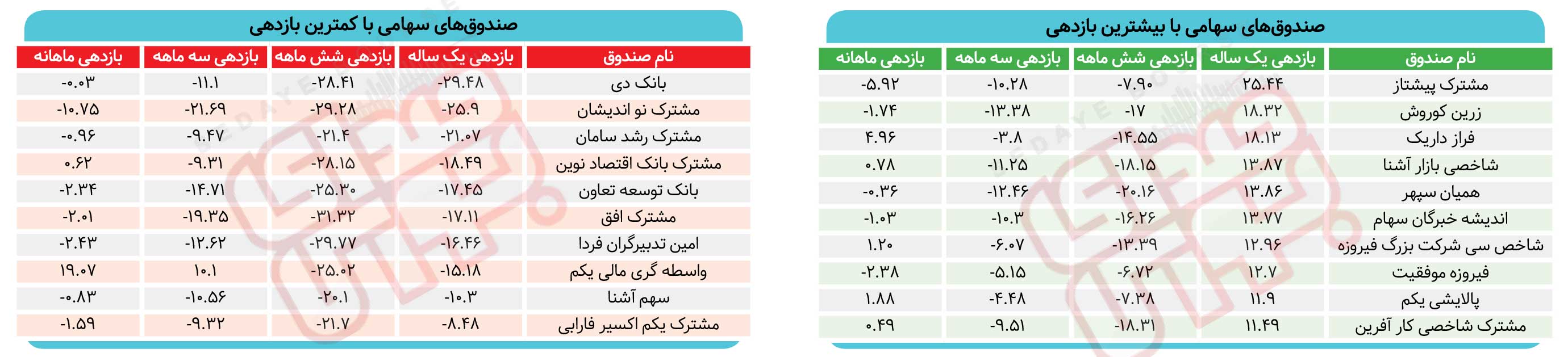

بررسیها نشان میدهد؛ از میان ۸۷ صندوق سهامی، حدود ۴۲ صندوق بازدهی مثبت و حدود ۳۵ صندوق بازدهی منفی را به ثبت رساندند. البته در این میان حدود ۱۱ صندوق نیز به بازدهی یک ساله نرسیدند.

همچنین براساس آمارهای درج شده در سایت مرکز پردازش اطلاعات مالی ایران (فیپیران)، از میان صندوقهای سهامی موجود، صندوقهای بانک دی، مشترک نواندیشان، مشترک رشد سامان، مشترک بانک اقتصاد نوین، بانک توسعه تعاون، مشترک افق، امین تدبیرگران فردا، واسطهگری مالی یکم، سهمآشنا، مشترک یکم اکسیر فارابی با بیشترین بازدهی منفی و صندوقهای مشترک پیشتاز، زرین کوروش، فراز داریک، شاخصی بازار آشنا، همایون سپهر، اندیشه خبرگان سهام، شاخص سی شرکت بزرگ فیروزه، فیروزه موفقیت، پالایشی یکم و مشترک شاخصی کارآفرین بیشترین بازدهی مثبت را ثبت کردند. در گزارش زیر به دلایل بازدهی مثبت و منفی این صندوقها اشاره شده است.

استراتژی مدیران صندوقها

سیروان امینی، مدیرعامل کارگزاری خبرگان سهام، نقدشوندگی و سرمایهگذاری بنیادی در سهام را دو مولفه اصلی در سیاستهای صندوق اندیشه خبرگان سهام برشمرد و گفت: مشخصا در تغییراتی که با شاخص بورس همراستا شده است، نه از حیث نقد کردن داراییها برای مشتریانی که تمایل به ابطال واحدها داشتند، مشکلی رخ داده و نه از حیث منابعی که سرمایهگذاران جدید برای صدور واحدهای جدید واریز کردهاند.

او در بخش دیگری از صحبتهایش استراتژی و سیاستهای مدیران را عاملی تاثیرگذار بر بازدهی صندوقهای سرمایهگذاری دانست و اضافه کرد: بازدهی منفی صندوقهای سرمایهگذاری نسبت به شاخص و هر معیار منفی دیگری چند علت میتواند داشته باشد که سیاست و استراتژی مدیران درباره نحوه و نوع سرمایهگذاری از جمله دلایل این مسئله است. بنابراین برای بازدهی مثبت صندوقها باید سیاست مدیران مورد واکاوی قرار گیرد. او با تاکید بر اینکه بازدهی منفی صندوقها ارتباطی به تشویق متولیان بورسی به سرمایهگذاری غیرمستقیم ندارد، گفت: طبیعتا بازدهی صندوقها متناسب با شرایط بازار سرمایه تغییر میکند. بنابراین نمیتوان در این باره متولیان بورسی و دعوتکنندگان به سرمایهگذاری غیرمستقیم را مقصر دانست.

امینی با بیان اینکه اندازه و سایز صندوقها مولفه دیگری است که درخصوص عملکرد صندوقها مطرح میشود، افزود: کوچکی و بزرگی صندوقها تاثیر بسزایی بر بازدهی صندوقها خواهند داشت و عملکرد هر صندوق با دیگری متفاوت است. بنابراین در تغییرات بازار امکان دارد، چابکی صندوقهای کوچک بسیار بیشتر از صندوقهای بزرگتر باشد. او این توضیح را هم داد: به دلیل الزامات و وضعیتی که بر بازار سرمایه حاکم است، مدیر صندوق و تیم سرمایهگذاری باید چابکی لازم را داشته باشند در غیر این صورت نه تنها قدرت مانور و اصلاح پرتفوی را از دست خواهند داد بلکه قادر نخواهند بود، صندوقها را از بازدهی منفی خارج و به بازدهی مناسبتری دست یابند.

- بیشتر بخوانید:

سهمهایی که خلاف جریان بازار شنا کردند / بازدههای ۱۰۰ درصدی در بورس ۱۴۰۰

بازهم توصیه به سرمایهگذاری در صندوقهای حرفهای

سهراب حسین زاده، مدیر عملیاتهای اجرایی صندوقهای سرمایهگذاری شرکت سبدگردان سهم آشنا با تاکید بر اینکه صندوقهای سهامی در سال جاری وضعیت مساعدی نداشتند، گفت: در این وضعیت میتوان به دو تحلیل تجویزی و توصیفی اشاره کرد؛ در سطح تحلیل تجویزی همچنان توصیه به سرمایهگذاری غیرمستقیم، توصیه درستی است و همچنان تاکید میشود که سرمایهگذارانی که تجربه، دانش و تخصص کافی ندارند، بهتر است در صندوقها سرمایهگذاری کنند تا هم بازار از التهاب در امان بماند و هم سرمایهها از نوسانات احتمالی دور بماند. او با اشاره به اینکه در شرایط ریزشی بازار، صندوقهای سرمایهگذاری به نسبت سرمایهگذاری مستقیم، گزینههای بهتری برای سرمایهگذاری هستند، گفت: در وضعیت فعلی خروج سرمایه افراد از صندوقها، آسانتر و کمهزینهتر از آن است که افراد بخواهند سهام خود را در بازار بفروشند و با مشکلاتی همچون صفهای فروش سنگین مواجه شوند.

حسینزاده با بیان اینکه صندوقها، خریدهای خود را با تحلیل انجام میدهند، تاکید کرد: در شرایطی که بازار با ریسک سیستماتیک و کاهش ارزش مواجه است، نمیتوان از صندوقهای سهامی نتایج قابل قبولی مثل سال قبل را انتظار داشت. در ماههای گذشته شاخصهای اقتصادی نظیر نرخ تورم، بیکاری و رکود، با وجود برخی تغییرات، بهبود جدی حاصل نکردهاند و ابهامات اساسی در افق اقتصادی وجود دارد. در نتیجه نمیتوان تحول اقتصادی خاصی را مشاهده کرد. بنابراین ابتدا باید برخی از ابهامات اقتصادی نظیر نتیجه مذاکرات یا تغییرات نرخ ارز مشخص شوند تا بتوان تغییرات را مشاهده کرد و رونق به بازار بازگردد. به طور حتم تعیین تکلیف این موارد میتواند بر بازار اثر مثبتی بگذارد و در نتیجه صندوقهای سهامی نیز رشد ارزش پیدا میکنند.

به گفته او، با توجه به بالا بودن ریسک سیستماتیک در بازار، ارزش سهام نیز به طور مداوم دچار نوسان است در نتیجه ارزش واحدهای صندوقهای سهامی نیز دچار نوسانات جدی خواهند بود و با توجه به شرایط خاص صندوقهای سهامی، این نوسانات بیشتر آنها را تحت تاثیر قرار خواهد داد.

مدیریت بهینه پرتفوی

کاظم بهبودی، مدیر صندوقهای سرمایهگذاری تامین سرمایه امید، افزایش ریسک سیستماتیک بازار سرمایه را از دلایل کاهش گروهی ارزش سهام شرکتهای بازار سرمایه در سال گذشته ذکر کرد و گفت: از موارد مرتبط در این خصوص میتوان به بودجه نرخ گاز شرکتهای پتروشیمی و مالیات بر درآمد صادرات کالاهای خام مانند شمش فولاد در صنعت فولاد و اوره در صنعت پالایشی اشاره کرد.

او با بیان اینکه یکی از راهحلهای کاهش ریسک سرمایهگذارانی که به صورت حرفهای در بازار بورس فعالیت ندارند، ورود غیرمستقیم به بازار سرمایه و از طریق صندوقهای سرمایهگذاری است، اضافه کرد: سال گذشته ارزش برخی از سهام شرکتها در بازار بورس حدود ۷۰ درصد کاهش داشته است، در صورتی که هیچکدام از صندوقهای سرمایهگذاری سهامی تا این میزان کاهش ارزش نداشتهاند. او وجود مسیر مناسب برای سرمایههای افراد را از مهمترین مسائل کشور برشمرد و گفت: اهمیت مشارکت فعال سرمایهگذاران در بورس به اندازهای است که ماهیت وجود بورس به تصمیمگیری افراد سرمایهگذار وابسته است.

بهبودی تاکید کرد: از آنجا که هدف صندوقها افزایش ثروت سرمایهگذاران است، استفاده از پرتفوی با توجه به ماهیت تنوعپذیری آن یکی از مزایای صندوقها برای کاهش ریسک سرمایهگذاری است. بنابراین تشکیل و مدیریت بهینه پرتفوی در صندوقهای سرمایهگذاری، موجب همگرایی بازدهی صندوق با بازدهی شاخص بورس میشود.

دلایل زیان صندوق دی

سمانه ذینلی، مدیر مالی صندوقهای سرمایهگذاری کارگزاری بانک دی با اشاره به دلایل بازدهی منفی صندوق بانک دی گفت: با توجه به روند نزولی بازار سرمایه و خروج زیاد منابع از بازار و صندوق سرمایهگذاری بانک دی، مدیر صندوق بابت تسویه ابطال سرمایهگذاران و نقدیندگی صندوق ناچار به فروش سهام و شناسایی زیان در دفاتر خود شده است.

او اضافه کرد: همچنین مابقی پرتفوی صندوق که به نسبت شاخص کل از سهام شاخصساز کمتری استفاده کرده است و سهام شاخصساز کمتر از سایر سهام در بازار سرمایه ریزش داشته است، سرمایهگذاریهای این صندوق نسبت به شاخص نزولیتر بوده و از شاخص کل بازدهی کمتری داشته است.

- ارمغان جوادنیا - خبرنگار

نظر شما