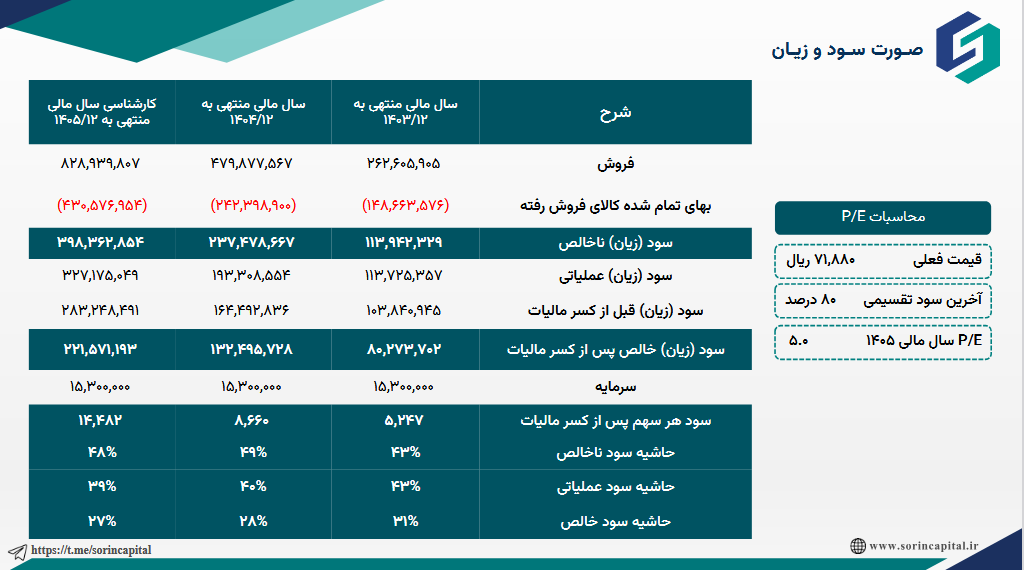

به گزارش صدای بورس، گزارش منتشرشده از صورت سود و زیان پتروشیمی شیراز (شیراز) نشان میدهد این شرکت برای سال مالی منتهی به ۱۴۰۵/۱۲ رشد قابلتوجهی در فروش، سود خالص و EPS پیشبینی کرده است؛ هرچند حاشیه سودها کمی افت را نشان میدهند.

بر اساس دادههای ارائهشده، فروش شرکت از ۴۷۹.۹ هزار میلیارد در سال مالی ۱۴۰۴ به ۸۲۸.۹ هزار میلیارد در سال ۱۴۰۵ افزایش مییابد. در همین دوره، سود خالص نیز از ۱۳۲.۵ هزار میلیارد به ۲۲۱.۶ هزار میلیارد میرسد.

همچنین سود هر سهم (EPS) برای سال مالی ۱۴۰۵ برابر با ۱۴,۴۸۲ ریال برآورد شده که نسبت به ۸,۶۶۰ ریال سال قبل رشد محسوسی را نشان میدهد.

در بخش محاسبات ارزشگذاری، قیمت فعلی سهم ۷۱,۸۸۰ ریال درج شده و P/E سال مالی ۱۴۰۵ نیز ۵.۰ واحد اعلام شده است. همچنین در این تصویر، آخرین سود تقسیمی ۸۰ درصد ذکر شده است.

از منظر حاشیه سود، حاشیه سود ناخالص از ۴۹ درصد در سال ۱۴۰۴ به ۴۸ درصد در سال ۱۴۰۵ کاهش جزئی دارد. حاشیه سود عملیاتی نیز از ۴۰ درصد به ۳۹ درصد و حاشیه سود خالص از ۲۸ درصد به ۲۷ درصد میرسد.

نظر شما