به گزارش صدای بورس، با گسترش موجهای تورمی در اقتصاد ایران در سالهای اخیر، رویکرد کلی بانک مرکزی اتخاذ سیاستهای انقباضی بوده است. این سیاستها در مقاطعی نظیر ۱۳۹۱ تا ۱۳۹۶ و ۱۴۰۰ تاا ۱۴۰۴ اجرا شدند و روش و نتیجه آن در شرایط کنونی قابل بررسی است. بهطور خاص، در مقطع اخیر که تاکنون نیز ادامه پیدا کرده است، بانک مرکزی از دو جهت سیاست انقباضی پولی اعمال کرده است: انقباض از سمت راست ترازنامه و بهطور همزمان، انقباض از سمت چپ ترازنامه.

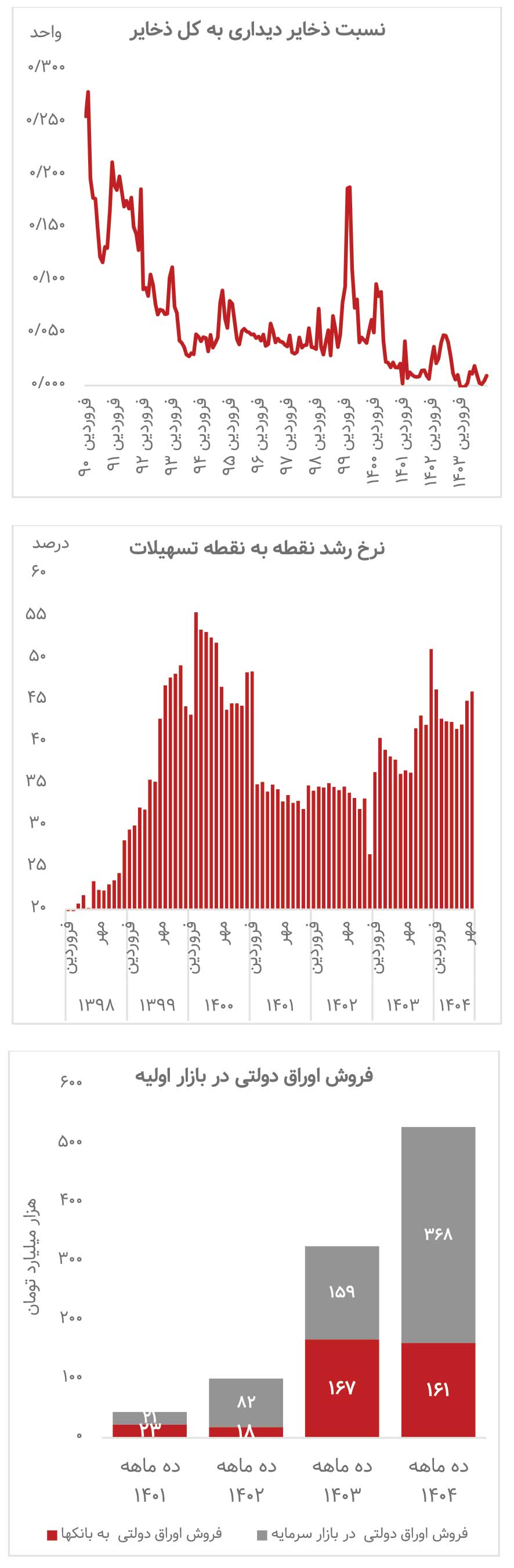

بانک مرکزی برای کنترل نرخ تورم، کنترل رشد نقدینگی را هدفگذاری کرده و این هدف را از روش کنترل پایه پولی بهاجرا رسانده است. بانک مرکزی از طریق عملیات سیاست پولی (ریپو و اعتبارگیری قاعدهمند) تلاش کرده تزریق پایه پولی را محدود کرده و در نتیجه بر نقدینگی و در نهایت نرخ تورم اثر بگذارد. در این روش، ذخایر بانکها (حساب بانکها نزد بانک مرکزی) که شامل ذخایر قانونی و ذخایر دیداری است، قابلیت افزایش نقدینگی را تا حدی از دست داده است؛ چراکه ذخایر قانونی بهعنوان ذخیره بلوکهشده نقشی در خلق پول بانکها نداشته، و ذخیره دیداری بهخاطر محدودشدن تزریق پایه پولی (از طریق ریپو و اعتبارگیری قاعدهمند) تا حد زیادی کاهش یافته است (این روش در مقطع نخست اعمال سیاستهای انقباضی نیز اجرا شده بود).

علاوه بر این، بانک مرکزی برای کنترل نقدینگی از روش کنترل مقداری ترازنامه بانکها نیز استفاده کرده و در صورت عدم اجرای سقف رشد ترازنامه، بانکهای خاطی را با ابزار جریمه تنبیه کرده است. برخلاف روش نخست که کارآمدی آن زیاد نیست، کارکرد محسوسی دارد. در واقع، مطابق روش نخست، عدم تزریق وجه توسط بانک مرکزی صرفاً یک عامل در کنترل پایه پولی است و اگر نظام بانکی در تنگنا قرار بگیرد، وجوه مورد نیازش از طریق بدهی بهبانک مرکزی یا اضافهبرداشت، موجب افزایش پایه پولی خواهد شد؛ اما در روش دوم، بانکها تنها زمانی قادر به دورزدن یا عدم اجرای سقف ترازنامه هستند که درآمد تسهیلات آنها از میزان جریمه بانک مرکزی فراتر برود. با توجه به اینکه نرخ سود در ایران بهصورت دستوری تعیین میشود، عمدتاً چنین اتفاقی رخ نخواهد داد.

توفیق بانک مرکزی در اجرای دو روش مذکور بهصورت نسبی حاصل شده است؛ چه اینکه رشد پایه پولی بهدلیل افزایش بدهی بانکها بهبانک مرکزی (۷۴۰ درصد رشد دربازه آبان ۱۴۰۰ تا آبان ۱۴۰۴) نه تنها کنترل نشده، بلکه ۲۲۹ درصد افزایش پیدا کرده است. در عین حال، رشد نقدینگی در همین بازه زمانی ۲۰۰ درصد افزایش یافته (رشد نقدینگی ۳۰ درصد کمتر از رشد پایه پولی بوده) است. در واقع، در شرایطی که طبق آموزههای متعارف، افزایش ۱۲۳۶ هزار میلیارد تومانی پایه پولی باید حدود ۱۰ هزارهزار میلیارد تومان بهنقدینگی اضافه میکرد، حدود ۸.۷ هزارهزار میلیارد تومان بهنقدینگی اضافه شده است. دلیل چنین رویدادی، این است که بانک مرکزی از طریق جریمه بانکها، عملاً مصارف بانکها را محدود کرده و با وجود اینکه بانکها وجوه مورد نیاز خود را از طریق اضافه برداشت تأمین کردهاند (پایه پولی را افزایش دادهاند)، امکان خلق پول کمتری داشتهاند. با این حال، این شکاف بین افزایش نقدینگی و پایه پولی بهقدری قابل توجه نبوده که بتوان سیاست کنترل نقدینگی را موقفیتآمیز توصیف کرد. این مسئله در حجم سپردههای نظام بانکی (پس از کسر سپردههای قانونی) قابل ملاحظه است؛ چنانچه رشد این شاخص در همان بازه زمانی معادل ۲۵۱ درصد بوده است!

بنابراین، بانک مرکزی از تمام ظرفیت خود برای اعمال سیاستهای انقباضی استفاده کرده و بهنوعی شدیدترین دوره انقباض پولی را در این دوره رقم زده است؛ اما توفیق چندانی در کنترل رشد نقدینگی و نرخ تورم حاصل نکرده است. در این شرایط، طبعاً با سختترشدنِ دسترسی عمومی بهپول، شرایط بنگاهها، شرکتها و بهطور کلی، بخش خصوصی بغرنجتر شده است. هرچند پایه پولی و نقدینگی بهصورت درونزا افزایش پیدا کردهاند و سیاستهای انقباضی، کارآمدی چندانی از خود نشان ندادهاند، اما این رشدهای رخداده در پایه پولی و نقدینگی بهنوعی خلق پول «بیکیفیت» بوده است؛ چراکه حدود ۸۰ درصد سپردههای خلقشده در نظام بانکی (در یک جامعه آماری منتخب که آمارهای آن تا آذرماه ۱۴۰۴ قابل محاسبه است)، صرف هزینه سود سپرده شده و ارتباطی با بخشهای حقیقی اقتصاد ندارد. در واقع، حدود ۸۰ درصد خلق پول کنونی، جز اثر تورمی (تحریک تقاضا) نقش دیگری در اقتصاد ایفا نمیکند. بنابراین، طبیعی است که بخش تولید و اشتغال در اقتصاد، همواره دچار کمبود نقدینگی باشد.

بهنظر میرسد بانک مرکزی در سال ۱۴۰۴ مقداری از فشار بر ترازنامه بانکها را کاهش داده باشد؛ چراکه نرخ رشد تسهیلات بانکی تاآبانماه ۱۴۰۴ به حدود ۴۷ درصد رسیده است. در واقع، بانک مرکزی تا حدی فشار بر کنترل ترازنامه را کاهش داده است، اما نکته حائز اهمیت اینجاست که رشد نرخ تورم بیشتر از رشد تسهیلات بوده و از همین رو، رشد حقیقی تسهیلات، منفی بوده است. بهعبارتی، نظام بانکی کماکان تسهیلات کمتری نسبت به سال قبل (بهلحاظ واقعی) پرداخت کرده است. بنابراین، برای تأمین مالی بخش تولید و برای چالش کمبود نقدینگی، باید سیاستهای انقباضی از سمت مصارف، تا حد بیشتری تسهیل شود. در این خصوص، بهینهترین گزینه برای تأمین مالی بخش تولید (خروج از رکود یا بسط رونق)، تعریف ابرپروژههای عمرانی و هدایت اعتبار بهاین پروژهها است. در واقع، باید مصارفی دقیق مختص به تولید تخصیص پیدا کند که فارغ از بُعد مقداری آن، بههدف نیز اصابت کند.

با وجود اثرگذاری تسهیل سیاست پولی در حوزه مصارف، اگر سیاست پولی بانک مرکزی در حوزه منابع تسهیل شود، رونق چندانی در بخش حقیقی و تأمین مالی آن ایجاد نمیکند. هرچند همانند بخش مصارف، تسهیل در این سمت نیز، لاجرم و ناگزیر است، اما نمیتوان انتظار زیادی از این سمت داشت؛ چراکه عمده اوراق در بازار ثانویه، مختص اوراق دولتی است و زمانی که ذخایر بانکها شارژ شود (تزریق پایه پولی)، منجر به خرید اوراق دولتی توسط نظام بانکی خواهد شد. در شرایط کنونی که سیاستهای انقباضی از سمت منابع، کماکان ادامهدار است، اوراق دولتی عمدتاً در بازار سرمایه بهفروش رسیده و با این حساب، نظام بانکی توان خود را در خرید اوراق دولتی تقریباً از دست داده است (نرخ بهره بین بانکی به سقف دالان سیاستی -۲۴ درصد- رسیده که نمودِ دیگری از فقدان ذخایر دیداری نظام بانکی است). در نتیجه، با کاهش فشار سیاستهای انقباضی در این سمت، سهم اوراق دولتی از کل ارزش اوراق در بازار افزایش یافته و موجب برونرانی شرکتها (اوراق شرکتی و اوراق شهرداریها) میشود. بنابراین، یک چالش دوگانه در این خصوص بهوجود آمده است: اگر بانک مرکزی از سیاستهای انقباضی خود عقبنشینی نکند، امکان فروش اوراق مطابق قانون بودجه را از دست خواهد داد و کسری بودجه گریبان دولت را خواهد گرفت؛ و اگر از سیاستهای انقباضی خود عقبنشینی کند، تأمین مالی برای بخش خصوصی سختتر خواهد شد و عمده نقدینگی در بازار اوراق جذب اوراق بدهی دولتی خواهد شد. با توجه به این وضعیت دوگانه، بهنظر میرسد بانک مرکزی بهتر است از میزانِ تهاجمیبودنِ سیاست انقباضی خود در هر دو سمت بکاهد و برای حل مشکل تأمین مالی بخش خصوصی، از تسهیل بیشتر (کاهش بیشتر فشارِ سیاستهای انقباضی) در سمت مصارف بهره بجوید.

با توجه به اینکه نرخ تورم در ۱۳ سال اخیر از سمت عرضه اقتصاد (افزایش هزینهها اعم از ارز، انرژی و...) بوده است، نه افزایش قدرت خرید (سمت تقاضا)، بهنظر نمیرسد ادامه این رویکردِ تهاجمی در سیاست پولی انقباضی کارآمد باشد؛ ضمن اینکه تاکنون نیز، اثر درخوری در کنترل پایه پولی، نقدینگی و تورم نداشته است. بنابراین، کاهش فشار سیاستهای انقباضی بهمنزله ترجیح تورم بر رکود نیست؛ اما این پیشنهاد اگر بدون ثبات در نرخ ارز اجرایی شود، امکان بروز شوکهای تورمی وجود دارد. بنابراین، بانک مرکزی باید با مداخله فعالانه در بازار ارز، اعم از کاهش شکاف نرخ سامانه نیما و بازار آزاد، بهبود وضعیت خالص داراییهای خارجی بانک مرکزی و بهطورکلی، بازگشت ارزهای صادراتی بهکشور، پیشنیاز کاهش فشار سیاستهای انقباضی را فراهم کند. در غیر این صورت، این احتمال وجود دارد که هرگونه تأمین مالی بخش خصوصی بر اثر تسهیل پولی بانک مرکزی، وارد بازارهای سوداگری و سفتهبازی بشود و اثر مثبت آن (کاهش رکود) را از بین ببرد.

نظر شما