به گزارش صدای بورس، تأمین مالی بنگاههای اقتصادی یکی از ارکان بنیادین رشد پایدار، افزایش بهرهوری و توسعه ظرفیت تولید در هر اقتصاد بهشمار میرود. بنگاهها برای سرمایهگذاری در داراییهای ثابت، توسعه خطوط تولید، تأمین سرمایه در گردش، نوسازی فناوری و ورود به بازارهای جدید، نیازمند دسترسی مستمر و متنوع به منابع مالی هستند. نحوه سازماندهی نظام تأمین مالی و ترکیب ابزارهای آن، تأثیر مستقیمی بر ساختار تولید، تابآوری اقتصاد در برابر شوکها و مسیر رشد بلندمدت کشور دارد.

در ادبیات اقتصادی، نظام تأمین مالی عمدتا بر دو رکن اصلی تأمین مالی بانکی و تأمین مالی مبتنی بر بازار سرمایه استوار است. در نظامهای بانکمحور، بخش عمده منابع مالی بنگاهها از طریق تسهیلات بانکی تأمین میشود؛ در حالیکه در نظامهای بازارمحور، بازار سرمایه نقش پررنگتری در تجهیز و تخصیص پساندازها ایفا میکند. تجربه اقتصادهای پیشرفته و نوظهور نشان میدهد که اتکای صرف به نظام بانکی، بهویژه در دورههای بیثباتی اقتصادی، میتواند محدودیتهای جدی در دسترسی بنگاهها به منابع مالی ایجاد کند و ریسکهای سیستمی را افزایش دهد. در نتیجه بازار سرمایه به عنوان یکی از شیوههای کارآمد تأمین مالی در سراسر جهان شناخته میشود. این بازار با فراهمکردن امکان تأمین مالی مستقیم، متنوعسازی ابزارها و توزیع ریسک میان سرمایهگذاران، ظرفیت بالایی برای پاسخگویی به نیازهای مالی بنگاهها، بهویژه در افقهای میانمدت و بلندمدت دارد.

انتشار انواع اوراق بدهی، افزایش سرمایه از محل آورده نقدی یا سلب حق تقدم، عرضه اولیه سهام و استفاده از ابزارهای نوین مالی، این امکان را فراهم میکند که بنگاهها متناسب با ساختار ترازنامه، سطح ریسکپذیری و برنامههای توسعهای خود، ترکیب بهینهای از منابع مالی را انتخاب کنند. از اینرو، توسعه بازار سرمایه و تقویت نقش آن در تأمین مالی بنگاهها، نهتنها به کاهش فشار بر شبکه بانکی کمک میکند، بلکه با ارتقای شفافیت، انضباط مالی و حاکمیت شرکتی، به بهبود کیفیت رشد اقتصادی نیز میانجامد.

بازار سرمایه ایران از منظر ابزارها، از تنوع قابل قبولی برای تأمین مالی بنگاهها برخوردار است. انتشار سهام از طریق عرضه اولیه یا افزایش سرمایه، یکی از اصلیترین روشهای تأمین مالی مبتنی بر مالکیت محسوب میشود که ضمن تقویت ساختار سرمایه بنگاه، نسبت بدهی را کاهش میدهد. در کنار آن، بازار بدهی با ابزارهایی نظیر اوراق مرابحه، اجاره، سلف موازی استاندارد، اسناد خزانه و اوراق منفعت، امکان تأمین مالی مبتنی بر بدهی را برای بنگاهها فراهم کرده است. این ابزارها به بنگاهها اجازه میدهد منابع مورد نیاز خود را متناسب با جریان نقدی آتی و ساختار مالیشان طراحی و جذب کنند.

علاوه بر این، ابزارهای نوینتری نظیر صندوقهای پروژه، صندوقهای سرمایهگذاری خصوصی، صندوقهای جسورانه و تأمین مالی جمعی ظرفیت بالایی برای پشتیبانی از پروژههای زیرساختی، شرکتهای نوآور و بنگاههای کوچک و متوسط دارند؛ هرچند توسعه عملیاتی این ابزارها در ایران هنوز با موانع نهادی و مقرراتی مواجه است. از سوی دیگر، استفاده از نهادهای رتبهبندی اعتباری، بازارگردانها و ضامنهای حرفهای میتواند ریسک تأمین مالی از بازار سرمایه را کاهش داده و جذابیت آن را برای سرمایهگذاران افزایش دهد.

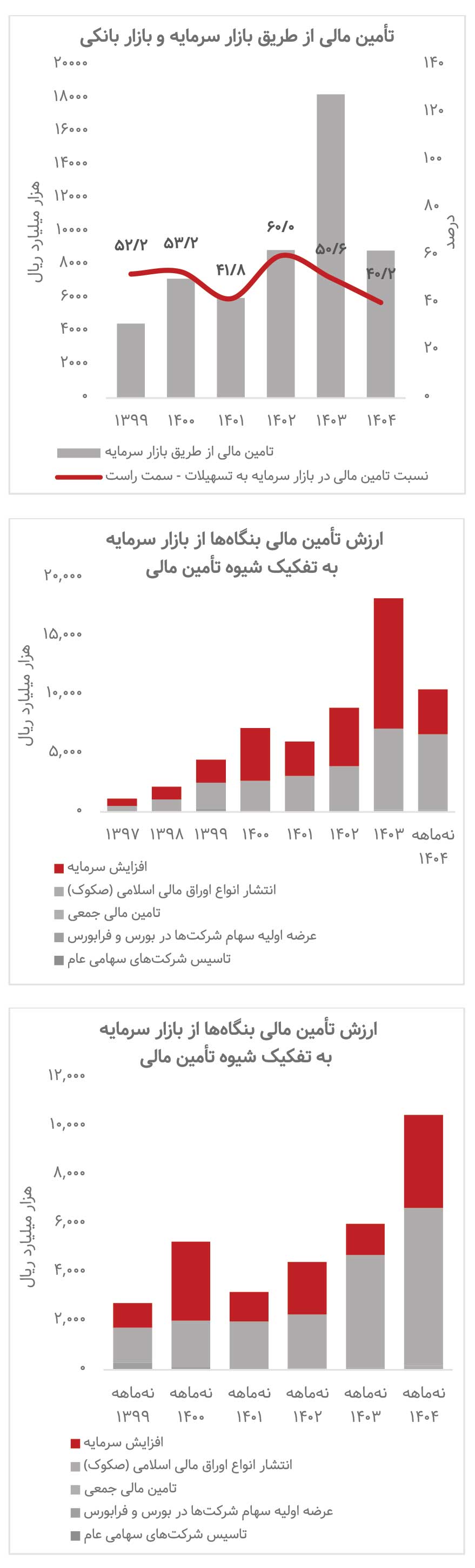

با وجود این ظرفیتها، نقش بازار سرمایه در تأمین مالی بنگاهها در ایران هنوز با فاصله معناداری نسبت به ظرفیت بالقوه خود مواجه است. سهم بازار سرمایه در تأمین مالی کل اقتصاد، در مقایسه با استانداردهای بینالمللی و حتی برخی اقتصادهای نوظهور، همچنان محدود است. بخشی از این شکاف به بیثباتیهای کلان اقتصادی، تورم مزمن، نوسانات نرخ بهره و ریسکهای سیاستی بازمیگردد که افق تصمیمگیری سرمایهگذاران را کوتاه میکند. بخش دیگر نیز ناشی از ضعف حاکمیت شرکتی، شفافیت ناکافی اطلاعاتی و هزینههای بالای انتشار اوراق برای بنگاههاست. در حال حاضر نسبت تأمین مالی بازار سرمایه به تأمین مالی از تسهیلات بانکی در حدود ۴۰ درصد است که فاصله قابل توجه بین این دو شیوه را نمایان میکند.

تأمین مالی بنگاهها

در ساختار فعلی بازار سرمایه ایران، تأمین مالی بنگاهها عمدتاً از مسیر افزایش سرمایه شرکتهای پذیرفتهشده انجام میشود و نقش عرضه اولیه سهام (IPO) در تجهیز منابع مالی جدید برای بخش واقعی اقتصاد، همچنان کمرنگ و محدود باقی مانده است. افزایش سرمایه، بهویژه از محل مطالبات و آورده نقدی و سود انباشته، در سالهای اخیر سهم غالبی از تأمین مالی بازار سرمایه را به خود اختصاص داده است.

هرچند این شیوه در ظاهر به تقویت ترازنامه شرکتها و بهبود نسبتهای مالی کمک میکند، اما در عمل بخش قابل توجهی از افزایش سرمایهها، بهویژه از محل سود انباشته و تجدید ارزیابی داراییها، منابع مالی جدیدی به اقتصاد تزریق نمیکند و بیشتر ماهیتی حسابداری و اصلاح ساختار سرمایه دارد تا تأمین مالی واقعی پروژههای توسعهای. حتی در مواردی که افزایش سرمایه از محل آورده نقدی صورت میگیرد، منابع جذبشده عمدتاً از سهامداران فعلی تأمین میشود و کمتر به جذب پساندازهای جدید از بیرون بنگاه منجر میشود.

در مقابل، عرضه اولیه سهام میتوانست نقش کلیدیتری در تأمین مالی شرکتهای جدید، دانشبنیان و در حال رشد ایفا کند، اما به دلایل مختلفی از جمله ریسکهای بالای سیاستی، عدم ثبات مقرراتی، ضعف شفافیت اطلاعاتی، قیمتگذاری دستوری در فرآیند IPO و نگاه کوتاهمدت به عرضههای اولیه، این ابزار بهطور کامل به کار گرفته نشده است. در بسیاری از موارد، عرضههای اولیه بیشتر با هدف توزیع رانت قیمتی و ایجاد بازدهی کوتاهمدت برای سرمایهگذاران خرد طراحی شدهاند تا تجهیز پایدار منابع مالی برای بنگاه و تأمین سرمایه در گردش یا سرمایهگذاری بلندمدت. از منظر تحلیلی، غلبه افزایش سرمایه بر عرضه اولیه نشاندهنده آن است که بازار سرمایه ایران هنوز بیش از آنکه نقش دروازه ورود بنگاههای جدید به تأمین مالی رسمی را ایفا کند، به محیطی برای بازتوزیع منابع درون بنگاههای موجود تبدیل شده است. این وضعیت، کارایی تخصیصی بازار سرمایه را محدود کرده و پیوند آن با رشد اقتصادی و افزایش بهرهوری را تضعیف میکند. تقویت نقش عرضه اولیه، مستلزم اصلاح سازوکار قیمتگذاری، افزایش شفافیت، کاهش مداخلات غیرضرور و ایجاد ثبات در سیاستگذاری است؛ در غیر این صورت، تأمین مالی از بازار سرمایه همچنان در چارچوب افزایش سرمایههای تکرارشونده و کماثر باقی خواهد ماند.

در نهایت میتوان گفت بازار سرمایه در ایران نهتنها یک گزینه جایگزین، بلکه یک ضرورت ساختاری برای تأمین مالی پایدار بنگاههاست. بدون تقویت این بازار، فشار بر نظام بانکی تشدید شده و ظرفیت رشد اقتصادی محدود خواهد ماند. توسعه بازار سرمایه میتواند با توزیع بهتر ریسک، افزایش شفافیت و هدایت پساندازها به سمت تولید، نقشی کلیدی در بازآرایی نظام تأمین مالی و ارتقای کیفیت رشد اقتصادی کشور ایفا کند. در این چارچوب، اتخاذ مجموعهای از پیشنهادهای سیاستی هدفمند برای تقویت نقش بازار سرمایه در تأمین مالی بنگاهها ضروری است.

نخست، ایجاد ثبات در متغیرهای کلان اقتصادی و کاهش عدماطمینان سیاستی، پیششرط توسعه پایدار بازار سرمایه محسوب میشود. دوم، اصلاح تدریجی نظام بانکی و پرهیز از تحمیل تکالیف اعتباری، بهگونهای که بانکها به سمت ایفای نقش مکمل بازار سرمایه و نه رقیب آن حرکت کنند. سوم، توسعه نهادهای رتبهبندی اعتباری مستقل و تقویت زیرساختهای افشای اطلاعات، بهمنظور کاهش ریسک اعتباری و هزینه تأمین مالی. چهارم، تسهیل مقررات انتشار اوراق و کاهش هزینههای اداری برای بنگاههای خوشسابقه و شفاف؛ و در نهایت، طراحی مشوقهای مالیاتی و نهادی برای استفاده از ابزارهای بازار سرمایه، بهویژه در تأمین مالی پروژههای تولیدی و زیرساختی.

شماره ۶۲۵ هفته نامه اطلاعات بورس

نظر شما