به گزارش صدای بورس،در حالی که لایحه بودجه سال آینده در آستانه ارائه به مجلس قرار دارد، یکی از پرچالشترین مفاد آن مربوط به نرخ تسعیر داراییهای ارزی بانکهاست؛ موضوعی که طی سالهای اخیر نقش تعیینکنندهای در سودآوری بانکها و جهتگیری بازار سهام ایفا کرده است.

نرخ تسعیر ارز در صورتهای مالی سال گذشته بانکها حدود ۷۰ تومان به ازای هر دلار بوده، اما با تحولات اخیر در سیاستهای ارزی و گسترش استفاده از سامانههای نیما و تالار دوم، انتظار میرود نرخ مبنای تسعیر در بودجه جدید به نرخ دلار تالار دوم معادل ۱۱۴ تومان ارتقاء یابد. این تغییر هرچند اسمی است، اما در عمل میتواند سود اسمی قابلتوجهی را برای بانکها ایجاد کند و در نتیجه، ترازنامه آنها را متحول سازد.

معنای نرخ تسعیر در ترازنامه بانکها

نرخ تسعیر، معیاری برای ارزشگذاری داراییها و بدهیهای ارزی بانکها به ریال است. هرگونه تغییر در این نرخ، بهصورت مستقیم در صورت سود و زیان بانکها منعکس میشود. بدین معنا که اگر بانکی دارایی ارزی خالص مثبتی داشته باشد، با افزایش نرخ تسعیر، ارزش ریالی داراییهایش افزایش یافته و در نتیجه، سود ناشی از تسعیر شناسایی میکند؛ اما در صورت منفی بودن خالص دارایی ارزی، افزایش نرخ تسعیر زیانآور خواهد بود. در سال گذشته، استفاده از نرخ تسعیر بسیار پایینتر از نرخ بازار باعث شد بخش بزرگی از ذخایر ارزی بانکها به شکل بالقوه محبوس بماند. اصلاح این نرخ اکنون بهمنزله آزادسازی پتانسیل سودآوری بانکها از محل تفاوت ارزی است.

مقایسه اثر افزایش نرخ تسعیر بین بانکها

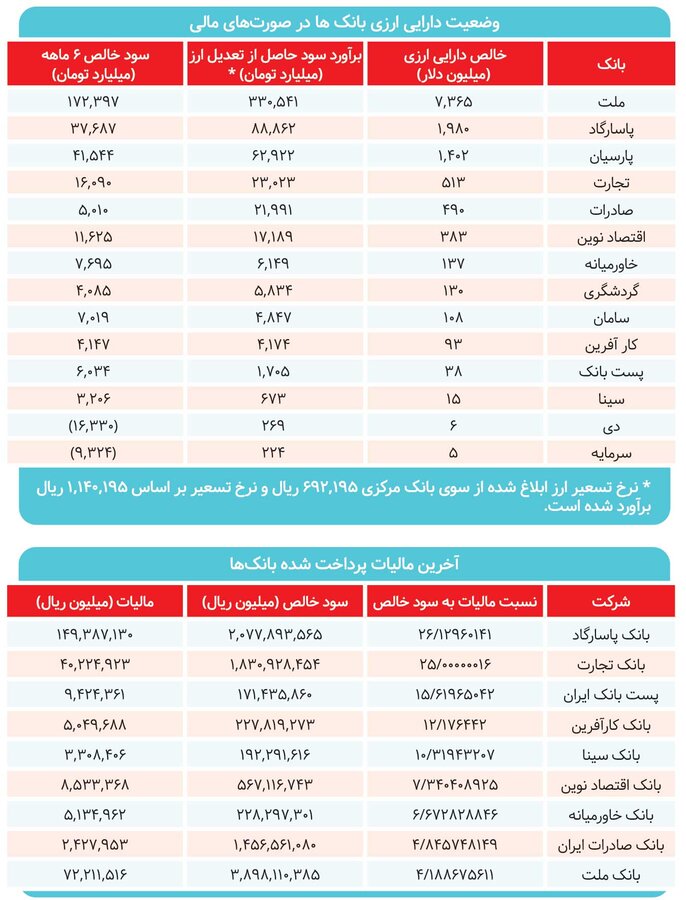

بر اساس دادههای بهدستآمده از گزارشهای مالی نیمسال ۱۴۰۴، بررسی سود ناشی از تغییر نرخ تسعیر از ۷۰ به ۱۱۴ تومان نشان میدهد بانک ملت با فاصله چشمگیر، بزرگترین برنده این سیاست ارزی خواهد بود. این بانک با خالص دارایی ارزی معادل ۷,۳۶۵ میلیون دلار، از محل تسعیر نرخ جدید بیش از ۳۳۰ هزار میلیارد تومان سود ریالی بهصورت بالقوه شناسایی میکند. برای مقایسه، سود خالص شش ماهه این بانک در گزارش منتهی به شهریور تنها ۱۷۲ هزار میلیارد تومان بود؛ یعنی منفعت ناشی از تسعیر میتواند معادل تقریبا دو برابر کل سود عملیاتی دوره جاری باشد. گفتنی است، بخشی از داراییهای ارزی بانکها به واسطه شرایط تحریمی بلوکه شده است و قطعا این رشد سود در صورتهای مالی هیچ بانکی منعکس نمیشود.

پس از ملت، بانکهای پاسارگاد، پارسیان، تجارت و صادرات نیز در ردیف برندگان مهم این تغییر قرار دارند. بانک پاسارگاد با دارایی ارزی ۱,۹۸۰ میلیون دلاری، سود بالقوهای معادل ۸۸ هزار میلیارد تومان از محل تفاوت نرخ تسعیر خواهد داشت که بیش از دو برابر سود نیمساله فعلی است. در بانک پارسیان نیز با ۱,۴۰۲ میلیون دلار دارایی ارزی، منافع حاصل از تعدیل نرخ به ۶۲ هزار میلیارد تومان میرسد، که حدود ۵۰ درصد بیش از سود فعلی بانک است.

با جمعبندی دادهها، میتوان گفت کل نظام بانکی از محل افزایش نرخ تسعیر از ۷۰ به ۱۱۴ تومان، در مجموع بیش از ۵۷۰ هزار میلیارد تومان سود بالقوه ریالی شناسایی خواهد کرد. حدود ۶۰ درصد این رقم تنها متعلق به بانک ملت است و بیش از سهچهارم منافع کل در اختیار پنج بانک نخست جدول قرار دارد. این موضوع نشان میدهد که اثر سیاست تسعیر بهشدت متمرکز است و فاصله بانکهای بزرگ و کوچک را افزایش میدهد.

از منظر سیاستگذار مالی، این اتفاق میتواند دو پیامد داشته باشد. از یکسو، افزایش سود اسمی و توان تقسیم سود در بانکهای بزرگ، دولت را در وضعیت مالی مطلوبتری از نظر وصول مالیات و تقویت سرمایه نظارتی بانکها قرار میدهد. اما از سوی دیگر، تفاوت گسترده در عملکرد بانکها ممکن است به نابرابری در توان تسهیلاتدهی و ایجاد تمرکز بیشتر در بازار بینبانکی منجر شود.

با توجه به اینکه گروه بانکی بیش از ۱۵ درصد از ارزش بازار بورس تهران را در اختیار دارد، هرگونه تغییر در سودآوری آن مستقیما بر شاخص کل اثرگذار خواهد بود. تجربه سالهای اخیر نشان داده که هر بار دولت نرخ تسعیر را افزایش داده، بازار سهام با موجی از رشد در نمادهای بانکی و سپس گروههای وابسته مانند بیمه، سرمایهگذاریها و هلدینگها مواجه شده است. برای مثال، در سال ۱۴۰۲ که نرخ تسعیر از ۳۸ به ۷۰ تومان افزایش یافت، شاخص گروه بانکی در بازه سهماهه بیش از ۴۵ درصد رشد کرد. اما باز هم باید یادآوری کرد که عمده جهش شاخص جنبه روانی داشته و تاثیر محدودی را در بنیاد شرکتها شاهد بودیم.

نظر شما