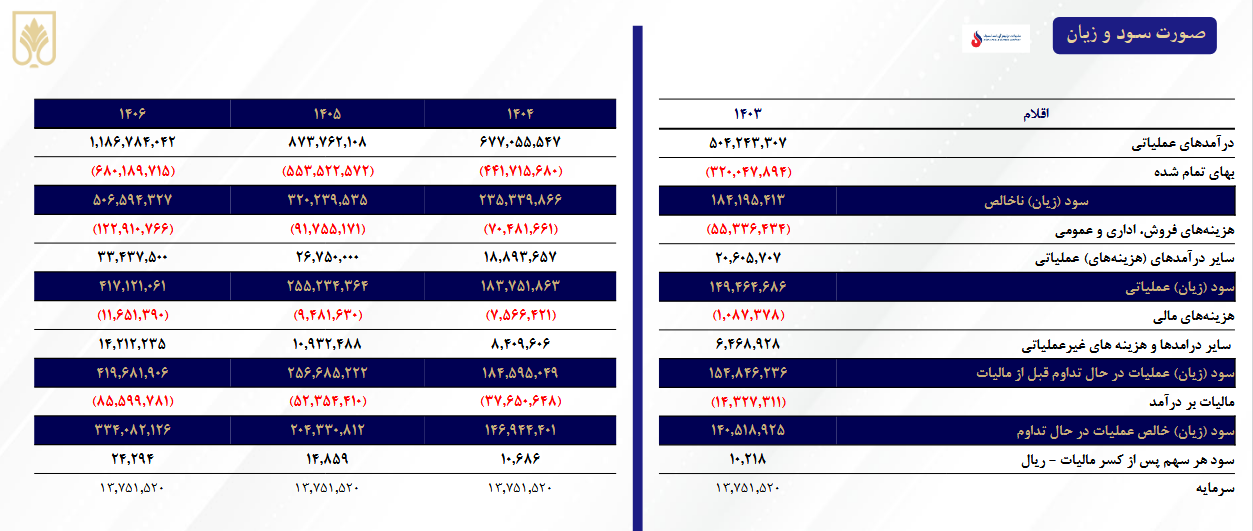

به گزارش صدای بورس، شرکت پتروشیمی آریاساسول(آریا) در صورتهای مالی سالهای اخیر عملکردی مثبت از خود نشان داده است. پیش بینی درآمد عملیاتی از حدود ۵۰ هزار میلیارد ریال در سال ۱۴۰۳ به بیش از ۱۱۸ هزار میلیارد ریال در سال ۱۴۰۶ اعلام شد که نشاندهنده رشد پایدار در فروش و درآمدزایی است.

برای سال مالی منتهی به ۱۴۰۶ درآمد عملیاتی ۱۱۸,۶۷۸۴۰۴۲ میلیون ریال پیش بینی شده است این در حالی است که در دوره مالی منتهی به ۱۴۰۵ این مبلغ ۸۷۳۷۶۲۱۰۸ میلیون ریال برآورد شده است.درآمد عملیاتی شرکت در سال ۱۴۰۴ مبلغ ۶۷۷۰۵۵۵۴۷ میلیون ریال است.

با وجود رشد هزینهها، سود ناخالص شرکت در سال ۱۴۰۶ بالغ بر ۵۰,۶۵۹ میلیارد ریال خواهد شد.

سود عملیاتی شرکت در سال ۱۴۰۶ برابر با ۴۱,۷۱۲۱۰۶۱ میلیون ریال و سود خالص به رقم ۳۳,۴۰۸۲۱۲۶ میلیون ریال پیش بینی شد.

حاشیه سود خالص در سال ۱۴۰۶ حدود ۲۸.۵ درصداست که نسبت به سالهای گذشته ثبات نسبی خود را حفظ کرده است.

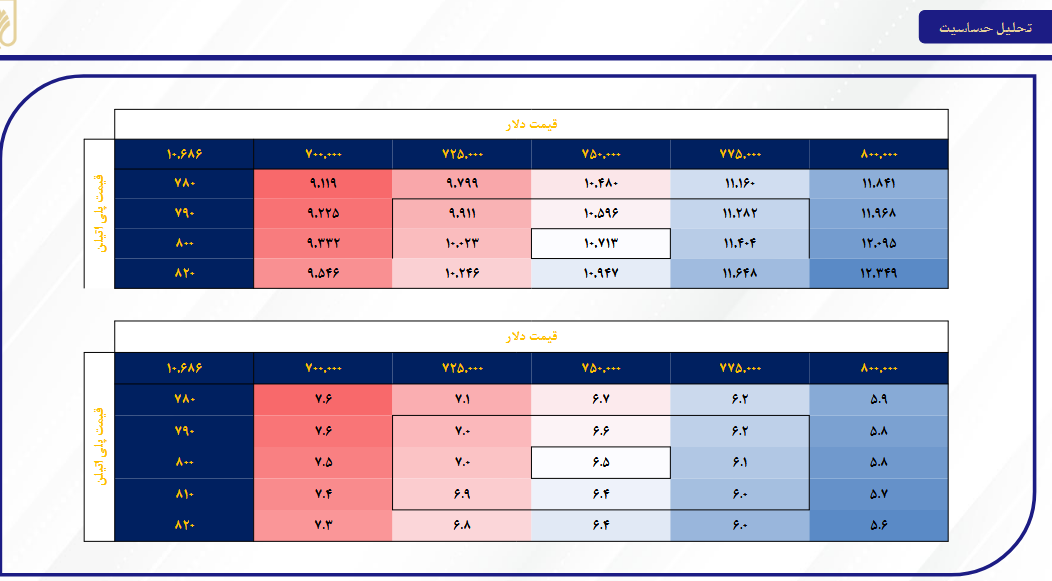

حاشیه سود و تحلیل حساسیت؛

بررسی حاشیه سود نشان میدهد آریا ساسول توانسته با مدیریت هزینهها و افزایش فروش، حاشیه سود ناخالص ۴۲.۹ درصدی و حاشیه سود عملیاتی ۳۵.۱ درصدی را در سال ۱۴۰۶ ثبت کند. این نسبتها در مقایسه با سالهای گذشته حاکی از کارایی بالای عملیاتی و توانایی در کنترل هزینهها است.

از منظر تحلیل حساسیت، تغییرات نرخ ارز و قیمت خوراک بر سودآوری شرکت اثر قابلتوجهی دارد. بهطور نمونه، در صورت افزایش نرخ دلار به سطح ۸۰۰ هزار ریال و ثابت ماندن قیمت خوراک، سودآوری شرکت میتواند تا محدوده ۱۲ هزار میلیارد تومان افزایش یابد. برعکس، رشد قیمت خوراک در کنار نرخ ارز پایینتر، میتواند حاشیه سود شرکت را کاهش دهد.

پتروشیمی آریاساسول با ثبت عملکرد مالی قوی در سال ۱۴۰۶ و حفظ روند رو به رشد درآمد عملیاتی، همچنان یکی از بازیگران اصلی صنعت پتروشیمی کشور محسوب میشود. ثبات در حاشیه سود و توانایی در مدیریت ریسکهای عملیاتی، چشمانداز مثبتی را برای سرمایهگذاران ترسیم میکند.

نظر شما