به گزارش صدای بورس،سیاستهای اعتباری بانک مرکزی به عنوان رکن مهمی از سیاستگذاری اقتصادی به دلیل اثرگذاری آن بر مسیر تورم، نرخ سود اسمی و نرخ سود واقعی در اقتصاد، اثر مهمی بر وضعیت بازارهای دارایی مختلف دارد.

نرخ بهره، هزینه فرصت سرمایهگذاری در اقتصاد را تعیین میکند و از سوی دیگر تورم عمومی در اقتصاد، تعیینکننده میزان تعدیل قیمت داراییهای مختلف است، هر چند اثرپذیری قیمت داراییهای مختلف از تورم بستگی به میزان وابستگی آن دارایی به تورم دارد و لزوما رابطه بین قیمت دارایی و تورم یک به یک نیست. رشد نقدینگی در صورتیکه به رشد اعتبار منجر شود نه تنها رونق در بازارهای دارایی از جمله سهام را فراهم میکند؛ بلکه میتواند منجر به شرایط حبابی در بازار سهام مشابه با شرایط سال ۱۳۹۹ شود. از سوی دیگر، سیاستهای انقباضی مشابه با آنچه از پایان سال ۱۳۹۹ اجرایی شد، با کاهش میزان نقدینگی واقعی در اقتصاد، باعث افزایش میزان نرخ سود شده و لذا هزینه فرصت سرمایهگذاری در داراییهای ریسکی را افزایش میدهد. این امر که منجر به افزایش نرخ بهره واقعی در اقتصاد میشود باعث میشود سرمایهگذاران در داراییهایی مانند سهام، تقاضای بازدهی بالاتری داشته باشند که اثر این تقاضا برای بازدهی بالاتر به صورت کاهش قیمت سهام در دوره جاری رکود یا ثبات نسبی در بازار سهام را مشابه شرایط سالهای ۱۴۰۳-۱۴۰۰ به همراه خواهد داشت.

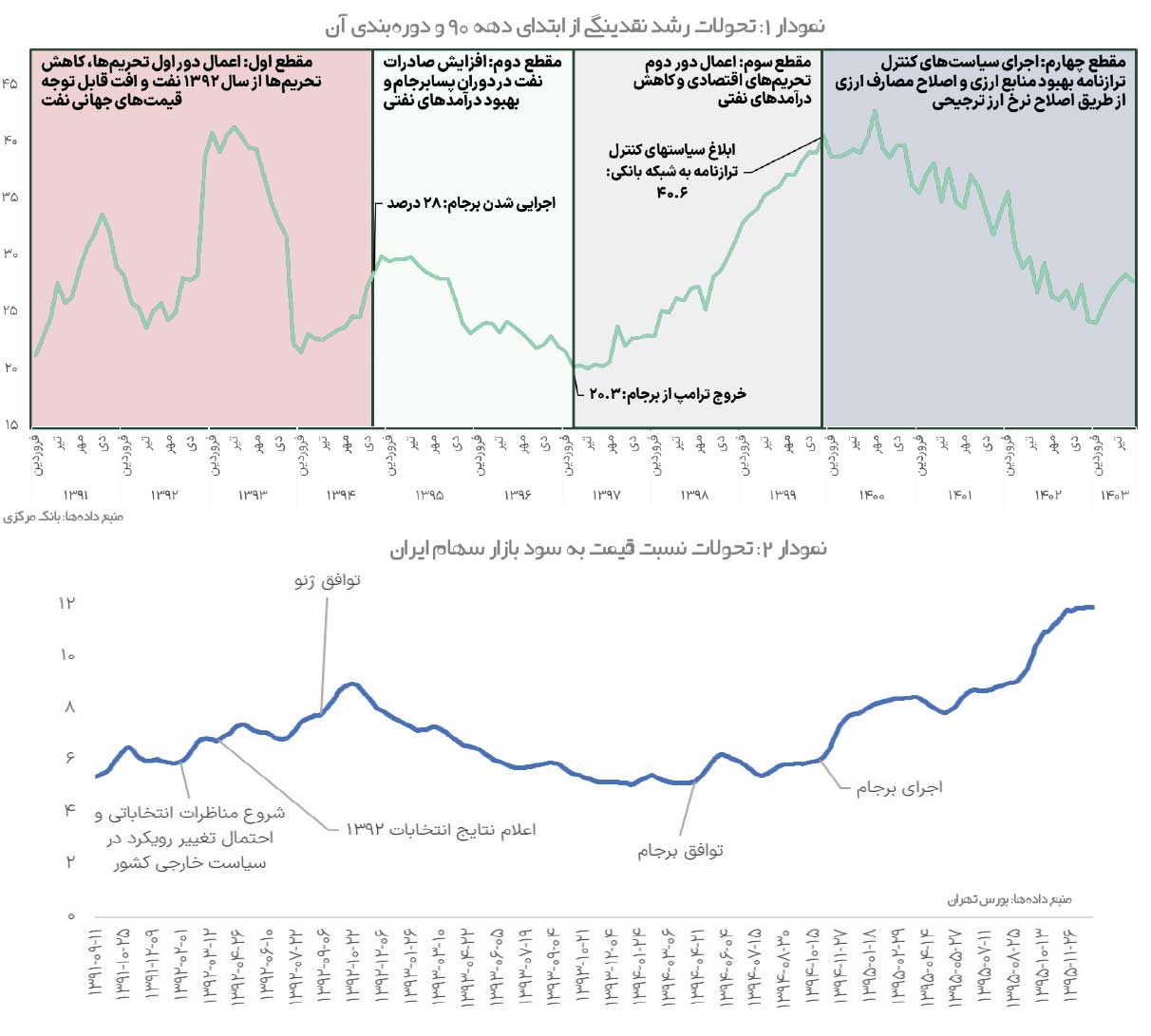

سیاستهای اعتباری و رشد نقدینگی بانک مرکزی طی سالهای دهه ۹۰ را میتوان در چند مقطع طبقهبندی کرد. این مقاطع عمدتا تحت تاثیر میزان در اختیار بودن درآمدهای حاصل از صادرات نفت و گاز و همچنین سطح عمومی تورم در اقتصاد بوده است. به طوریکه با کاهش صادرات نفت به دلیل آنکه میزان تأمین مالی بیرونی در اقتصاد به ویژه برای دولت دچار کاهش میشود، تأمین مالی درونی که همان رشد نقدینگی در اقتصاد است، شتاب گرفته و رشد نقدینگی افزایش پیدا میکند. در شرایط افزایش نقدینگی، به دلیل اثرگذاری آن بر تورم سیاستگذار پولی به منظور کنترل تبعات تورم بالا اقدام به اجرای سیاستهای انقباضی از جمله کنترل ترازنامه بانکها میکند. بر این اساس در ابتدای دهه ۹۰ به دنبال اعمال دور اول تحریمهای اقتصادی بر ایران و کاهش میزان درآمد دولت، نقدینگی در اقتصاد افزایش پیدا کرد. با اینحال با شروع اجرایی شدن برجام در دیماه ۱۳۹۴ در حالیکه رشد نقدینگی در محدوده ۲۸ درصد قرار داشت، نقدینگی مسیر نزولی را تجربه کرد و تا پیش از خروج ترامپ از برجام در اردیبهشت سال ۱۳۹۷ رشد نقدینگی به محدوده ۲۰ درصد بازگشت. از این مقطع رشد نقدینگی به تدریج به دلیل افزایش کسری بودجه دولت و افزایش میزان تأمین مالی دولت از بانک مرکزی که باعث افزایش ذخایر مازاد بانکها شد افزایش یافت. در دسترس بودن ذخایر مازاد امکان خلق نقدینگی جدید برای بانکها را فراهم کرد به طوریکه رشد نقدینگی از مقادیر ۲۰ درصد تا پایان سال ۱۳۹۹ به حدود ۴۰.۶ درصد افزایش یافت. این دوره را که میتوان از آن به عنوان دوره رونق اعتباری یاد کرد، باعث رونق تورمی در تمامی بازارهای دارایی شد به طوریکه بازار سهام در این سال دچار حباب قابل توجهی شد. از طرفی با اعمال سیاستهای کنترل ترازنامه، مسیر رشد نقدینگی به تدریج کاهش یافت. با اینحال ذکر این نکته ضروری است که در دوره اعمال سیاستهای کنترل ترازنامه میزان درآمدهای ارزی حاصل از صادرات نفت در ایران افزایش قابل توجهی پیدا کرد و همین امر شرایط را برای اجرای این سیاست تسهیل کرد. در واقع به اتکای منابع ارزی حاصل از صادرات نفت، بانک مرکزی استقلال بیشتری نسبت به عملیات مالی دولت داشت و از اینرو توانست با مهار خلق پول بانکی، میزان رشد نقدینگی را کنترل کند، به طوریکه رشد نقدینگی با افت قابل توجه به محدوده حدود ۲۹ درصد در پایان سال ۱۴۰۳ رسید. در حالیکه صادرات نفتی در سال ۱۳۹۹، حدود ۲۳ میلیارد دلار بود، این میزان به تدریج افزایش یافت، به طوریکه در سالهای ۱۴۰۳-۱۴۰۰ به ترتیب میزان صادرات نفتی، ۳۸، ۵۵، ۵۷ و در نهایت در سال ۱۴۰۳ به حدود ۶۷ میلیارد دلار بالغ شد که رقم آن مشابه با میزان صادرات نفت پیش از اعمال تحریمهای اقتصادی بود. لذا اجرای سیاستهای پولی و اعتباری بانک مرکزی اگرچه اثر قابل توجهی از مسیر نرخ سود و تورم بر وضعیت بازارهای دارایی از جمله سهام و درآمد ثابت دارد، با اینحال به میزان زیادی رشد نقدینگی تابع عملیات مالی دولت است و لذا چشمانداز سیاستهای اعتباری و همچنین وضعیت بازارهای دارایی در ابتدا به عملیات مالی دولت بستگی دارد. همچنین رشد نقدینگی با افزایش میزان عدم قطعیتها در اقتصاد ایران نیز همبستگی مثبت دارد. با تشدید فشارهای بیرونی عدم قطعیت اقتصادی افزایش پیدا کرده و لذا میزان بازدهی مورد انتظار از سرمایهگذاری در داراییهای مختلف نیز افزایش پیدا کرده که این امر نیز باعث کاهش میزان بازدهی در ابزارهایی مانند سهام میشود. از اینرو افق آتی بازارهای دارایی در ایران در ابتدا و پیش از هر عامل دیگری به وضعیت عدم قطعیتهای اقتصادی و تأمین مالی دولت به عنوان متغیرهای بنیادی باز میگردد که این عوامل نیز بر وضعیت رشد اعتباری و نقدینگی اثر خواهند داشت.

به طور مشخص و به عنوان نقش اثرگذار عدم قطعیتهای اقتصادی بر وضعیت بازار سهام میتوان به روند بازار سهام در سال ۱۳۹۲ و بعد از آن اشاره کرد. در حالیکه در اواخر سال ۱۳۹۱ میزان نسبت قیمت به سود برای شرکتهای بازار سهام در محدوده ۶ قرار داشت، به تدریج با شروع مناظرات انتخاباتی و احتمال تغییر در رویکرد سیاست خارجی کشور این نسبت به عنوان شاخصی از ارزشگذاری شرکتهای بازار سهام مسیر افزایش را در پیش گرفت به طوریکه اعلام نتایج انتخابات در کنار امضای توافق ژنو در پاییز سال ۱۳۹۲ باعث تقویت مسیر بهبود این شاخص شد. با اینحال عدم قطعیت ناشی از رسیدن به یک توافق پایدار پس از توافق ژنو و در عین حال رشد نرخ بهره حقیقی در اقتصاد متأثر از جنگ سپرده بانکها طی سالهای ۱۳۹۴-۱۳۹۲ باعث شد تا این شاخص مسیر نزولی را طی کند. مجددا از تابستان ۱۳۹۴ و به ویژه پس از اجرایی شدن برجام در دیماه ۱۳۹۴ شاخص مسیر صعودی قابل توجهی را پیدا کرد که باعث شد بعد از حدود دو سال این شاخص به محدوده ۱۲ برسد. لذا به نظر میرسد در شرایط جاری عاملی که به میزان قابل توجهی مسیر بازارهای دارایی و همچنین سیاستگذاری پولی و اعتباری را مشخص میکند، میزان ثابت مالی دولت در اقتصاد و همچنین عدم قطعیتهای ناشی از این بیثباتی است. در واقع سیاستگذاری پولی و اعتباری در ایران به نوعی یک متغیر میانی است که آثار ناشی از متغیرهای بنیادی مانند کسری بودجه دولت و همچنین عدم قطعیتهای اقتصادی در آن منعکس میشود.

سناریوی توافق و تغییر نرخ سود

این شرایط در حالی است که بنابر برآوردهای مختلف کسری بودجه دولت در اقتصاد ایران طی سال جاری ذیل سناریوهای مختلف اعم از تداوم شرایط جاری(عدم تشدید تحریمهای نفتی) و تشدید تحریمهای نفتی بین ۱۲۰۰- ۸۰۰ هزار میلیارد تومان است که رقم بزرگ و قابل توجهی است. تأمین مالی این میزان ازکسری بودجه دولت نقش موثری بر نحوه تداوم سیاستهای جاری کنترل ترازنامه بانک مرکزی و همچنین وضعیت بازارهای دارایی مختلف دارد. در سناریوی اول در صورت عدم رسیدن به یک توافق پایدار که به معنای کاهش قابل توجه هزینههای مبادلاتی اقتصادی و افزایش سودآوری شرکتهای بورسی باشد، در صورتیکه تأمین مالی این کسری بودجه از مسیر انتشار اوراق دولتی باشد، انتظار میرود بانک مرکزی مشابه با شرایط سالهای اخیر، سیاست کنترل ترازنامه را ادامه داده که در این شرایط نرخ سود در اقتصاد میتواند مجددا در مسیر افزایش قرار گیرد. در این شرایط، بازار سهام به دلیل تقاضای بازدهی بالاتر مورد انتظار شرایط مناسبی نخواهد داشت و اولویت سرمایهگذاری با ابزارهای درآمد ثابت است. در سناریوی دوم، عدم توافق برای کاهش تحریمهای اقتصادی وجود خواهد داشت با اینحال بانک مرکزی به منظور تأمین کسری بودجه دولت اقدام به بازنگری در سیاستهای کنترل ترازنامه میکند. این شرایط میتواند منجر به بسط اعتباری شده و با کنترل نرخ سود، تقاضا برای داراییهایی مانند سهام را افزایش دهد. اما بخشی از بازدهی ایجاد شده در بازار سهام در این شرایط بازدهی تورمی بوده و لزوما بازدهی دلاری یا بازدهی واقعی افزایش پیدا نمیکند. سناریوی سوم، حصول توافق سیاسی پایدار و معنادار است. در این سناریو به دلیل کاهش میزان اتکای دولت به منابع بانک مرکزی و کاهش نرخ سود، افزایش خالص ورود منابع و همچنین کاهش عدم قطعیتهای اقتصادی بازار سهام میتواند بازدهی بالاتری مشابه با شرایط پس از اجرایی شدن برجام در دیماه ۱۳۹۴ را تجربه کند. این شرایط منجر به انتقال ارزشگذاری شرکتهای بازار سهام شده و اگرچه برای یک دوره کوتاهمدت تا میانمدت بازدهی قابل توجهی برای بازار سهام میتوان متصور بود با اینحال شرایط پس از آن در صورت عدم سرمایهگذاری و بهبود جریان نقدی در شرکتها میتواند به ثبات برسد. لذا به نظر میرسد بسته به شرایط آتی از منظر میزان گشایش در منابع ارزی، سیاستهای اعتباری بر اساس آن خود را باز تنظیم کرده و از مسیر میزان رشد اعتبار و نرخ سود، بازارهای دارایی بازدهیهای خود را با این شرایط تنظیم خواهند کرد.

-

امیر تقیخان تجریشی - رئیس هیأت مدیره گروه مالی فیروزه

- شماره ۵۹۳ هفته نامه اطلاعات بورس

نظر شما