هر چند برخی از آنها تن رنجور و خسته بازار را تیمار کرد و تابلوی خونین بورس را برای مدت کوتاهی سبز کرد اما واقعیت این است که هنوز بورس طعم خوش روزهای قبل از سال ۹۹ را نچشیده و راه زیادی تا بهبودی دارد.

البته دراین میان، برخی مولفهها و شاخصهها نیز دست به دست داد تا مداوای بورس با تاخیر همراه شود و دستورالعملهای سکانداران بازار و همتیمیهایشان آنطور که باید و شاید افاقه نکند. حال سئوال اساسی این است که از آن سال نحس تا امروز مدیران بورس چگونه بازار را هدایت و فرماندهی کردند و چرا بعد از گذشت سه سال هنوز حال و هوای بورس بهاری نشده است؟

هیاهوی نرخ خوراک پتروشیمیها

تعیین نرخ هفت هزار تومانی توسط دولت برای خوراک پتروشیمیها یکی از اقدامات تنشزایی است که ضربان این روزهای بورس را تند کرده است. گفته میشود پافشاری دولت برای تغییر این نرخ، به دلیل نرسیدن به سقف بودجه درآمدی ۶۳۸ همتی از محل صادرات نفتی، با هدف کنترل تورم و پایه پولی بوده و از آنجا که قصد برداشت از صندوق ذخیره ارزی را ندارد، از این طریق میخواهد کمبود منابع خود را جبران کند، راهی که به مذاق بورس و سهامدارانش خوش نخواهد آمد.

واریز منابع به صندوق توسعه تثبیت بازار سرمایه

یکی از اقداماتی که برای حمایت از بازار سرمایه انجام شد، واریز منابع به صندوق تثبیت بازار سرمایه بود. تا پایان سال ۱۴۰۰ در مجموع ۲ هزار و ۷۰۰میلیارد تومان از صندوق توسعه ملی به صندوق تثبیت بازار سرمایه پرداخت و مقرر شد مابقی نیز به صورت مرحله ای در اقساط ۶۵۰ میلیارد تومانی و از محل ریال بازپرداخت تسهیلات صندوق در بانکها، پرداخت شود. طبق توافق انجام شده، اولین پرداخت سال ۱۴۰۱ در قالب دو قسط ۶۵۰ میلیارد تومانی و در مجموع ۱۳۰۰ میلیارد تومان به صندوق واریز و قرار شد مابقی نیز به صورت مرحلهای پرداخت شود. تاکنون حدود ۶۴۰۰ میلیارد تومان به حساب صندوق تثبیت بازار سرمایه واریز شده و ۶۰ درصد منابع صندوق از طریق صندوق توسعه ملی تامین شده است.

عرضههای اولیه

درست در روزهایی که بازار سهام روزهای منفی را پشت سرمیگذاشت و جیب دولت خالی بود، عرضههای اولیه شتاب بیشتری گرفت و سودهای قابل توجهی را نصیب سهامداران کرد اما با استقبال گسترده مردم، نه تنها به صفهای خرید اضافه میشد بلکه هر روز این صفها سنگین و سنگینتر شد و هر چند در ابتدا توجه سهامدار را به خود جلب کرد اما در بلندمدت اثر قابل قبولی بر روند کلی بازار نداشت. ضمناینکه عرضههای اولیه بدون برنامهریزی، بازار را از مسیر افزایشی دور نگه داشت.

آزادسازی سهام عدالت

آزادسازی سهام عدالت از دیگر اقداماتی بود که سال ۱۳۹۹ بعد از حدود ۱۴ سال صورت گرفت. در آن زمان این امکان به مشمولان داده شد که یکی از دو روش مستقیم و غیرمستقیم را برای مدیریت سهام خود انتخاب کنند. در روش مستقیم افراد میتوانستند شخصا نسبت به فروش سهام خود اقدام کنند. اما در روش غیر مستقیم افراد سهامدار شرکتهای سرمایهگذاری استانی شدند. اما نکته مهم این بود که دستپاچگی در فروش آن هم در اوج قیمت باعث ایجاد فروش در بازار شد. دراین میان نیز، نمادهای استانی سهام عدالت بعد ازگذشت سه سال به دلیل مسائل فنی بسته ماندهاند و هنوز فرمولی برای بازگشایی نمادها ساخته نشده است.

دامنه نوسان

یکی دیگر از ابزارهایی که قرار بود نجات بخش بازار و سهامدارانش باشد وچالشهای آن را به حداقل برساند، تغییر دامنه نوسان بود اما با تصمیمات غیرمنطقی دراین حوزه بازار را راهی مسیری انحرافی کرد. در واقع لغو مصوبه هیات مدیره سازمان بورس درباره کاهش دامنه نوسان به منفی و مثبت دو درصد در زمان ریاست شاپور محمدی و از سوی وزارت اقتصاد در سال ۹۸ یکی از دلایل رشد شارپی بورس بود درحالی که اگر این مصوبه لغو نمیشد، اتفاقات تلخ سال ۹۹ نیز تکرار نمیشد. پس از آن اما همزمان با دعوت دولت روحانی برای حضور در بورس بار دیگر، موضوع دامنه نوسان نامتقارن برای بازار سهام مطرح و در بهمن ۱۳۹۹ از سوی محمدعلی دهقاندهنوی، رئیس وقت سازمان بورس، دامنه نوسان قیمت سهام به مثبت و منفی۶ تغییر کرد. اردیبهشت ۱۴۰۰ اما دامنه نوسان به مثبت و منفی ۵ درصد و در شهریور ۱۴۰۱ دامنه نوسان در بازار اول بورس و فرابورس به مثبت و منفی هفت درصد افزایش یافت. این روند ادامه یافت تا ۲۲ اسفند ۱۴۰۱ براساس اعلام رئیس سازمان بورس و اوراق بهادار دامنه نوسان تا ۱۰ درصد افزایش یافت. همچنین این روند ادامه یافت تا اینکه در ۲۷ خرداد ۱۴۰۲ اما رسما شد دامنه نوسان طبق طبقهبندی تغییر خواهد کرد.

صندوقهای ETF

بعد از آنکه کسری بودجه دولت دوازدهم شدت گرفت، دولت تصمیم گرفت برای جبران آن، صندوقهای دارا یکم و پالایش یکم را راهاندازی کند، صندوقهایی که هم میتوانست منابع مالی مورد نیاز دولت را تامین کند و هم سود خوبی را نصیب سهامداران کند. اما بعد از پذیرهنویسی، این صندوقها نه تنها بازدهی مثبتی نداشتند بلکه به ابزاری برای نوسانگیری در بورس تبدیل شدند. بهطوریکه شواهد گویای این مهم است که بعد از گذشت سه سال این صندوقها نتوانستند عملکرد قابل توجهی را به ثبت برسانند. نکته مهمتراینکه بعد از واگذاری، دولت دست از حمایت صندوقها کشید و ضرر هنگفتی متوجه سهامداران شد. هر چند بعد از آن اصلاحاتی صورت گرفت اما آنطورکه باید و شاید اهداف مورد نظر را محقق نکرد و به نوعی ناکام ماند.

طرح بیمه سبد سهام برای سهامداران خرد

طرح بیمه سبد سهام یا همان اوراق تبعی تا سقف ۱۰۰ میلیون تومان از دیگر اقداماتی بود که با تداوم ریزش شاخص و نوسانات شدید معاملات بازار سهام در دستور کار سازمان بورس قرار گرفت؛ طرحی که از نگاه کارشناسان میتوانست اعتماد از دست رفته را بار دیگر به بازار سرمایه بازگرداند. عرضه این اوراق از ٢١ آبان ماه ۱۴۰۱ تا روز شنبه ٢٨ آبان ماه ۱۴۰۱ در نماد سهامیار با هدف حمایت از سهامداران حقیقی منتشر شد. سررسید اعمال این اوراق یک ساله بوده و مبلغ تعهد خرید ۲۰ درصد بالاتر از ارزش ترکیب سبد افراد در آخرین روز معاملاتی چهارشنبه، ۴ آبان ۱۴۰۱ بود.

تقویت سرمایهگذاری غیرمستقیم

یکی از دستورالعملهایی که از ساختمان مطهری راهی بازار سرمایه شد و مجید عشقی و همراهانش را به کارگمارد تا اشتباهات سرمایهگذاری در افراد ناآشنا به بورس به حداقل برسد، تقویت سرمایهگذاری غیرمستقیم به واسطه صندوقهای سرمایهگذاری از جمله صندوقهای تضمین اصل سرمایه، بخشی، املاک و مستغلات بود. موضوعی که کارشناسان و فعالان بازار بارها از آن به عنوان یکی از راهکارهای بهبود بازار نام میبردند.

عدم توجه به فاکتورهای تعیینکننده قیمت

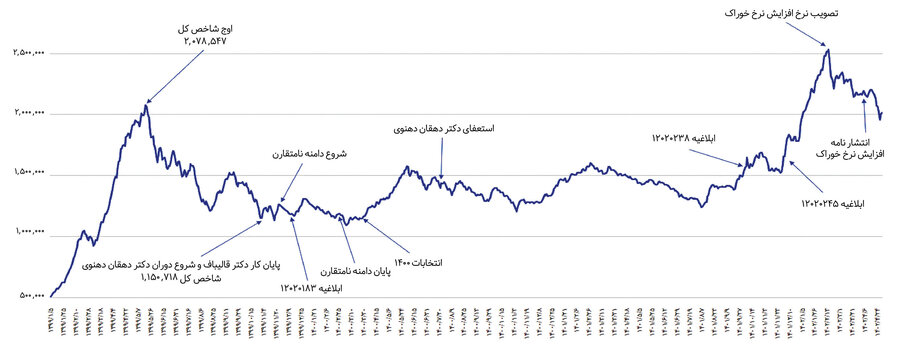

حامد فقرایی، کارشناس بازار سرمایه گفت: بازار سرمایه پس از رسیدن به اوج خود در سال ۱۳۹۹ و با توجه به فاکتورهای اثر گذار در آن زمان که میتوان از حبابی شدن آن نام برد، با ریزش همراه شد. در آن زمان اوج شاخص کل رقمی در حدود ۲،۰۷۸،۵۴۷ واحد ثبت شد. او اضافه کرد: از جمله اولین اقدامات که البته چندان رسمی به آن پرداخته نشد، جلوگیری از فروش سهامداران حقوقی و کاهش فشار فروش بود که موثر واقع نشد، چرا که عمده معاملات بازار مربوط به اشخاص حقیقی بوده و حقوقیها تنها ۲۰ درصد از معاملات را در اختیار داشتهاند و طبیعی است با محدود کردن حقوقیها در فروش، عملا نتوانند جلوی ریزش را بگیرند. پس از آن با توجه به اعتراضات پیش آمده، تعویض رئیس سازمان بورس و اوراق بهادار، رفتن قالیبافاصل و آمدن دهقان دهنوی بود که از آن به عنوان شوک درمانی با تغییر رئیس میتوان نام برد که مدت کوتاهی جواب داد و پس از چند روز مجددا شاخص با ریزش همراه بود. به گفته فقرایی، از جمله اولین اقداماتی که از سوی دهقان دهنوی، رئیس وقت بورس انجام شد، که البته پیشتر در زمان حباب سیمانیها(اوایل دهه ۸۰ و پیش از ایجاد سازمان بورس و اوراق بهادار) توسط حسین عبده تبریزی اجرایی شده بود، نامتوازن سازی دامنه نوسان بود که هر چند مدت کوتاهی اثر مثبت داشت(پیش از انجام و عملیاتی شدن)، اما بلا فاصله در ادامه اثر منفی آن با تشکیل صفهای فروش بدون تقاضا خود را نشان داد.

این کارشناس بازار سرمایه تاکید کرد: در ادامه برای جلوگیری از ریزش بیشتر، صندوقهای با درآمد ثابت را براساس ابلاغیه ۱۲۰۲۰۱۸۳ مجبور به خرید سهام کردند، به گونهای که حداقل مقدار سهام این نوع از صندوقها به ۱۵ درصد افزایش یافت. البته بدترین نکته شاید، اجبار به داشتن حداقل ۵۰ درصد از سهامی بود که سهامداران عدالت مالک آن بودند که البته عمده آنها جز سهامهای شاخصی بوده است. بدین ترتیب صندوقهای با درآمد ثابتی که باید محلی برای سرمایهگذاری کم ریسک باشد، عملا با افزایش ریسک همراه شد.

با برداشتن دامنه نوسان نامتقارن، برخی نمادها با مورد معامله قرار گرفتن، همچنان به ریزش شاخص کل کمک کردند. او اضافه کرد: پیش از انتخابات سال ۱۴۰۰ و با توجه به آنکه حضور ابراهیم رئیسی به عنوان رئیس جمهور قابل پیش بینی بود، نرخ ارز کاهش یافت اما با انتخابات، روند نرخ ارز معقول و مجددا باعث صعود بازار سرمایه شد. در نهایت شاخص کل با رسیدن به محدوده ۱۶۰۰ هزار واحدی مجددا با مقاومت همراه شد و روند نزولی خود را آغاز کرد و در همین زمان با استعفای دهقان دهنوی، مجید عشقی رئیس سازمان بورس شد.

در دوره عشقی، با سیاست عدم دخالتی که به نحوی در پیش گرفته شده بود، توان خود را در گسترش ابزارهای سرمایهگذاری غیر مستقیم مانند ارائه مجوز به سبدگردانها و افزایش تعداد صندوقها گذاشت که تا کنون میتوان گفت، به نحو قابل موثری نتیجه بخش بوده است.

فقرایی ادامه داد: با شروع نیمه دوم سال ۱۴۰۱ و آغاز روند رو به رشد بازار سرمایه به صورتی که سازمان بورس، سرعت افزایش نرخ شاخص را بالا تصورکرده بود، اقدام به ارائه ابلاغیه ۱۲۰۲۰۲۳۸ کرد که در پی آن، صندوقهای با درآمد ثابت ملزم به کاهش میزان سرمایهگذاری در سهام، صندوقهای سهامی و گواهی سپرده کالایی شدند و تا حدودی نیز این امر باعث کاهش سرعت شاخص شد اما مجددا چندان موثر واقع نشد و سازمان بورس مبادرت به ارائه ابلاغیه ۱۲۰۲۰۲۴۵ کرد و زمان کاهش میزان سهام صندوقهای با درآمد ثابت را

بیشتر کرد. پس از آن با توجه به افزایش نرخ ارز در بازار آزاد، همچنان شاخص کل که بیشتر متکی بر سهام شرکتهای کامودیتی محوربود، با افزایش همراه شد و به یکباره در اردیبهشت ماه، در یک روز شاخص کل بیش از ۵ درصد از ارزش خود را از دست داد و علت آن ۵۰ روز بعد و با توجه به نامه افزایش نرخ خوراک پتروشیمیها، مشخص شد و پس از این انتشار نیز، مجددا با توجه به عدم اطمینانی بوجود آمده، دوباره شاخص کل با ریزش همراه شد. او اضافه کرد: مجموع اقدامات صورت گرفته نشان دهنده آن است که هر کدام از مدیران سازمان بورس، توان خود را در ایجاد روند خلاف جریان نظر سرمایهگذاران گذاشتهاند و چندان به فاکتورهای تعیین کننده قیمت سهام توجهی نداشتهاند.

از طرفی تصمیماتی که در کلان اداره کشور گرفته شده است، چندان به مصالح شرکتها و اقتصاد کشور که حالا بخش قابل توجهی در بازار سرمایه پذیرفته شده، نبوده است و اصولا مصلحت آنها در نظر گرفته نشده است. مانند عرضه نشدن خودرو در بورس کالا به صورت مداوم که زیان خودرو سازها را منجر شد و یا تعیین نرخ ۲۸۵۰۰ تومانی عرضه محصولات در بورس کالا و... همه این موارد نشان دهنده آن است که بازار سرمایه چندان مورد توجه کلان نبوده و در نتیجه آن، بازاری که باید حداقل به تشکل سرمایه و ورود نقدینگی سرگردان به شرکتها در راستای تولید باشد، با بیاعتمادی ایجاد شده، عملا از چرخه کاری که برای آن به وجود آمده است، خارج شده است.

بازار حرفهای و هوشمند

کمال خانزاده، کارشناس بازار سرمایه تحریمهای بینالمللی، کاهش صادرات نفت و به تبع آن افت شدید درآمدهای ارزی دولت و رشد نقدینگی شدید و تورم و کاهش ریسک جنگ بین ایران و آمریکا بعد از حمله موشکی ایران به پایگاه عینالاسد آمریکا در عراق بعد از شهادت سردار سلیمانی را از مهمترین متغیرهای تاثیرگذار بر صعود بورس در سال ۹۸ برشمرد و گفت: اما ازابتدای سال ۹۹ مهمترین دلیل رشد بازار شیوع بیماری کرونا و نیمه تعطیلی کسب وکار بخشهای خصوصی، خدماتی و نیمه دولتی بود. چرا که بازار سهام در آن دوران تنها بازار فعال بود و دولت هم به دلیل کسری بودجه شدیدی که داشت برای کسب درآمد و استفاده از منابع موجود بازار سرمایه با تشویق مردم به بورس درصد بزرگی از نقدینگی را وارد بازار سهام کرد و همین موضوع صعود بزرگ بورس در ۱۵ مرداد ۹۹ را رقم زد.

او با بیاناینکه درآن مقطع با فعال شدن کد بورسی حدود ۲۰ میلیون نفراشخاص حقیقی، نزدیک ۲۱ هزار میلیارد تومان در سال ۹۸ و حدود ۵۲ هزار میلیارد تومان در سال ۹۹ نقدینگی وارد بازار سهام شد، اضافه کرد: همچنین ارزش صندوقهای با درآمد ثابت در سال ۹۹ با بزرگ شدن بازار سهام با رشد حدود ۲ برابری از ۲۱۰ همت به ۴۷۷ همت رسید و کنترل ادامه روند صعودی بازار سرمایه از دست دولت و نهادهای کنترگر بازارخارج شد. خانزاده، با اشاره به اقدامات سازمان بورس درجهت کنترل نقدینگی بازار سهام و کنترل هیجانی شاخصها و قیمت سهام شرکتها گفت: کاهش حد نصاب صندوقهای با درآمد ثابت از ۱۰ و ۱۵ درصد به ۵ درصد، کاهش حد اعتباری کارگزاریها که رقمی معادل ۱۸ تا ۲۰ هزار میلیارد تومان برآورد میشد، از ۴۰ و ۵۰ درصد به ۱۰ درصد، عرضه اولیه شرکتها از جمله عرضه دو صندوق دولتی دارا وپالایش یکم به میزان ۲۰ همت، افزایش سهام شناورآزاد شرکتها از ۱۷ به ۲۶ درصد، آزادسازی بخشی از سهام عدالت به صورت غیر مستقیم آزاد از جمله اقداماتی بود که در دوران صعود رخ داد.

او با بیاناینکه در سال ۹۹ بازار سرمایه نسبت به سایر متغیرهای کلان اقتصادی رشد بزرگی داشت، توضیح داد: دراین مقطع، بازارهای موازی چون مسکن به طور متوسط ۷۵ درصد، سکه ۷۸ درصد و دلار ۶۱ درصد رشد کرد در حالی که اگر بورس نیزهمانند سایر بازارها رشد میکرد، سقوط بزرگ بورس اتفاق نمیافتاد. در واقع شاخص کل که نزدیک ۱۲۰ درصد در سال ۹۹رشد داشت در سالهای ۹۸ و ۹۹ حدود ۳۰۰ درصد رشد کرد. به بیانی دیگر بورس۲تا ۳برابر نسبت به سایر داراییهای بازار موازی دیگر رشد کرد این درحالی بود که مسکن حدود ۱۶۰ درصد، سکه ۱۳۸ درصد و دلار حدود ۸۶ درصد رشد داشت.

به گفته خانزاده، علاوه براین، در بررسی سایر متغیرهایی که به سودآوری و درآمد شرکتها در آن مقطع مرتبط بود، قیمت جهانی کامودیتیها بود که به دلیل کرونا در سال ۹۸ کلا بازدهی منفی داشتند و در سال ۹۹ حدود ۸۰ تا ۸۵ درصد رشد داشت و به قیمتهای قبل از کرونا رسیدند اما درآمد شرکتهای بورسی آنچنان افزایش پیدا نکرد. این کارشناس بازار سرمایه مهمترین دلیل دیگر صعود بورس را رشد نقدینگی شدید جامعه ذکر کرد و ادامه داد: نقدینگی در سال ۹۸ حدود ۶۰۰ هزار میلیارد تومان بود و در سال ۹۹ به ۹۸۰ هزار میلیارد تومان به نقدینگی کل کشور اضافه شد. اما تورم در مقابل شاخص رشد نداشت به گونهای که تورم سال ۹۸ از ۴۱ درصد به ۴۵ درصد در سال ۹۹ رسید. به بیانی دیگر بازار سرمایه بیش از دو حتی سه برابر سایر بازارها و متغیرها رشد داشت؛ رشدی که حباب گونه بود و باید میشکست. او در بیان واکاوی متعادل نشدن بازار بعد از گذشت سه سال این توضیح را داد: بازار امروز حرفهایتر و هوشمندتر شده است و تجربیات سال ۹۹ برای برای معاملهگران اهمیت بسزایی دارد از این رو، به صورت نوسانی و از طریق سیستمهای الگوریتمی، هوشمند و تحلیلهای تکنیکال، به بازار ورود و خروج میکنند. در واقع افزایش بازیگران حرفهای، افزایش عمق بازار از طریق توسعه ابزارها و صندوقهای مختلف و همچنین نهادهای مالی و سیستمهای هوشمند باعث شده رفتار عموم معاملهگران و اشخاصی که به صورت آنلاین خرید و فروش میکنند از طریق سیستمهای هوشمند رصد شود و همین موارد باعث شده شرایط نسبت به قبل

متفاوت باشد.

او دربخش دیگری از این گفتوگو، دستورالعمل بازارگردانی، افزایش دامنه نوسان تا مثبت و منفی ۲، مثبت و منفی ۵ و مثبت و منفی ۶ درصد، تصویب سهام خزانه، اوراق فروش تبعی برای ۵۰ تا ۶۰ شرکت بزرگ از طریق دو صندوق بزرگ تثبیت و توسعه بازار و حمایت از پرتفوی زیر ۱۰ میلیون تومان را از جمله اقدامات سازمان بورس در شرایط نزولی بازار ذکر کرد.

خانزاده با تاکید براینکه درکوتاه مدت و میان مدت بازار باثباتی با روند صعودی ملایمی خواهیم داشت، اضافه کرد: اکنون بازار با توجه به شرایط اقتصادی و سیاسی کشور، به لحاظ ارزش و P/E نه گران و نه ارزان است بنابراین انتظار میرود اگر قیمتگذاری دستوری بر سر بازار نباشد و لطماتی به درآمد صنایع شرکتها وارد نشود، بازار باثباتی در ماههای آتی داشته باشیم اما دولت، وزارت اقتصاد و سازمان بورس باید بهگونهای کمک و اقدام کنند تا رشد شتابان و سقوط سنگین در بازار کمتر رخ دهد البته دراین میان رشد و توسعه ابزارها کمک قابل توجهی به بازارسرمایه

خواهد کرد.

درس عبرت ۹۹

شاخص کل بورس در ۱۹ مرداد سال ۱۳۹۹ از مرز ۲ میلیون واحد گذشت و رکورد تاریخی را رقم زد ولی در ادامه وارد روند نزولی شد و تا ۳۲ ماه دیگر و البته پس از سقوطی شدید و بلند مدت نتوانست قله تاریخی را بازپس گیرد.

از دست رفتن سرمایههای مردم در حالی صورت گرفت که در یکی از بدترین دوران اقتصادی- بهداشتی تاریخ بازارهای جهانی، درست در زمانی که اکثر بازارهای جهانی به دلیل شیوع ویروس کرونا با افتهای سنگین مواجه بودند دولت وقت و برخی از دستاندرکاران نظام، اقدام به فراخوان و دعوت از مردم برای سرمایهگذاری از طریق بورسها کردند. این دعوت و البته استقبالی که از جانب مردم صورت گرفت بدون در نظر گرفتن ظرفیتها، بسترها و آمادگی بازار سهام، منجر به شکلگیری جریان سیلآسای نقدینگی به سمت نمادهای سهام در بورس و فرابورس شد و فارغ از بررسیهای ارزشگذاری و در نظر گرفتن اصول سرمایهگذاری، رشد حبابی بسیاری از نمادها را در پی داشت.

در این بین، سازمان بورس و اوراق بهادار به عنوان متولی بازار سرمایه در هیچ یک از مراحل تصمیم سازی، آمادهسازی، کنترل، نظارت، آگاهسازی، ابزارسازی، جریاندهی، تسهیل در تامین مالی، افزایش عرضههای اولیه نقش موثر و تنظیمگری را ایفا نکرد و شد آنچه که نباید میشد و ریزش بازار اتفاق افتاد و بازاری بر جا ماند که همچنان از زخمهای عمیق ناکارآمدی، بیبرنامگی، نبود آمادگی و فقدان سناریو برای مواجهه با اتفاقات اینچنینی، کارایی به شکل ضعیف، کم عمقی، ریزساختارهای پر ایراد، مورد تعرض قرار گرفتن حقوق سرمایهگذاران، به حساب نیامدن و مورد بیمهری قرار گرفتن در سیاستگذاریها در رنج است.

تاثیر این سقوط گسترده و طولانیمدت، از منظر سرمایهگذاران و سیاستگذاران بازارهای مالی و اقتصاد، ضرورت آسیبشناسی و ارائه راهکارهای کارشناسی برای رفع آسیبها، افزایش آمادگیها و حرکت به سمت استفاده از ظرفیتهای بازار سرمایه را دو چندان میکند.

سازمان بورس و اوراق بهادار برای بهبود بازار سرمایه برنامههایی را در دست اجرا دارد که مهمترین آنها عبارتند از:

۱- اصلاح دستورالعمل شرکتهای سهامی عام پروژه

۲- تشکیل سرمایه و افزایش سرمایه با ورود شرکتها به بورس

۳- تسریع مجوزهای افزایش سرمایه با صرف سهام

۴- توسعه کمی صندوقها برای سرمایهگذاری غیرمستقیم و

صندوقهای بازنشستگی

۵- نوآوری در ابزارهای تامین مالی

۶- اجرای دستورالعمل حاکمیت شرکتی

۷- فراهم شدن زمینه اجرای انتشار تخلفات مدیران بازار مطابق بند «چ»

۸- اصلاح فرآیندهای سازمان بورس

۹- حمایت از توسعه نوآوری و تامین مالی

۱۰- ایجاد همافزایی برای توسعه زیرساختهای آموزشی

۱۱- تشکیل کارگروههای تخصصی برای رفع چالشهایی چون از بین رفتن ارزش در هلدینگها

- ارمغان جوادنیا - روزنامهنگار

- شماره ۵۰۴ هفته نامه اطلاعات بورس

نظر شما