به گزارش صدای بورس دارا دوم یا همان پالایشی یکم، از سهام شرکتهای پالایش نفت تهران (شتران)، پالایش نفت تبریز (شبریز)، پالایش نفت اصفهان (شپنا) و پالایش نفت بندرعباس (شبندر) تشکیل شده است که بهعنوان دومین صندوق قابل معامله دولتی در بازار سهام شهریورماه سال ۱۳۹۹ با فراز و نشیب فراوان عرضه شد. عرضه این سهام تا آخر شهریورماه ادامه یافت پس از عرضه نیز سهام این شرکت بهمدت زیادی بسته ماند. پالایشییکم بعد از دارایکم در فضا و شرایط متفاوتی عرضه شد. در زمان عرضه دارایکم بازار در حال رکوردزنی بود و شاخص کل بیوقفه میتازید اما ورود پالایشی یکم به بازار سرمایه با اصلاح شاخص همراه بود.

سهامداران این صندوق مدت زمان اندکی پس از خرید تجربه تلخی را پشت سر گذاشتند و در حالی که دولت اعلام کرده بود این صندوق دستکم ۳۰ درصد سود نصیب سهامدارانش میکند، اما این سهام چیزی جز زیان برای سهامداران به همراه نداشت. این سهام نه تنها سودی برای سهامداران به همراه نداشت بلکه آنها را با ۳۰ درصد زیان نیز مواجه کرد! مردم در راستای اعتمادی که برای خرید دارایکم به دولت داشتند، اقدام به خرید پالایشی یکم کردند، اما شرایط برخلاف تصوراتشان رقم خورد. همین امر باعث از بین رفتن اعتماد مردم شد.

به عبارتی، مردم چه فکر میکردند و چه شد!؟ پالایشی یکم از همان ابتدا با حاشیههایی همراه بود، این سهام که قرار بود بعد از یک ماه از تاریخ عرضه مورد معامله قرار بگیرد، متاسفانه بعد از ۲ ماه قابل معامله شد.

نکتهای که به شدت سهامداران را متاثر ساخت، روند نزولی این سهم بود به طوری که این سهم تنها پس از ۱۶ روز از تاریخ عرضه، روند نزولی خود را آغاز کرد تا به قیمت ۵ هزار تومان رسید! به دلیل عرضه دارایکم در بازاری با روند صعودی، اعتماد مردم نسبت به صندوقهای دولتی جلب شده بود. روند نزولی بازار سهام نقش مهمی در کاهش قیمت این صندوق داشت. همین امر باعث سلب اعتماد مردم و خارج کردن سرمایه خود از این بازار شد.

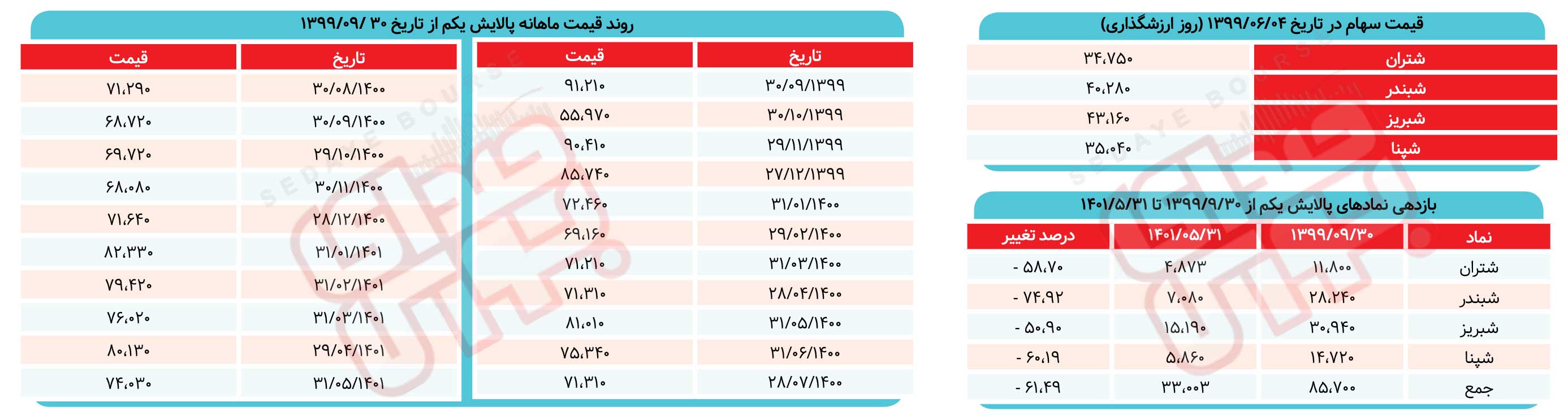

طبق بررسیهایی که انجام شد، در حال حاضر با گذشت کمتر از دو سال از عرضه پالایشی یکم این صندوق با بازده منفی زیادی همراه بوده است. از سویی، گاه مجموع قیمت سهام داخل این صندوق نیز با میانگین قیمت هر یونیت «پالایش» تناسبی ندارد. در این راستا به واکاوی این موضوع و نظر کارشناسان این حوزه پرداختیم.

حضور فعال مدیران ETF های دولتی در بازارگردانی

محمدرضا خانی، مدیر صندوق با درآمد ثابت کاریزما در گفتوگو با هفتهنامه اطلاعات بورس به بررسی ETFهای دولتی و به ویژه صندوق پالایشی یکم پرداخت و آن را واکاوی کرد.

***

* طبق بررسیهای انجام شده، پالایش از زمان عرضه تاکنون با بازدهی منفی زیادی همراه بوده است. ارزیابی شما از این روند چیست؟

در سال ۱۳۹۹ بعد از اینکه بازار سرمایه با رونق بسیار بهتری نسبت به سالهای ۹۸-۹۷ مواجه شد و به اصطلاح به روزهای خوب خود رسید، تمایل دسته جمعیای مبنی بر این شکل گرفت که همه افراد بتوانند از بازار سرمایه سهمی داشته باشند. در همین راستا دولت تصمیم گرفت تا با مانده سهام حوزه بانک و بیمه، پالایشگاهها و بخش خودرو و فلزاتی که داشت، در قالب سه صندوق آنها را عرضه کند و به افراد تخصیص داده شود. پس از رایزنیهایی که انجام شد و مدلهایی که با سازمان بورس طراحی شد، سه صندوق ETF برای انجام این اقدام طراحی شد که نخستین آن در اوایل خردادماه پذیرهنویسی و معاملات ثانویه آن از تیرماه شروع شد که آن صندوق سهم دولت در حوزه بانکی بود و به نام صندوق دارایکم عرضه شد که بالغ بر ۴ میلیون نفر در آن مشارکت داشتند.

صندوق بعدی هم مدتی پس از عرضه صندوق اول عرضه شد که میتوان گفت عرضه این صندوق مصادف شد با روزهایی که بازار با ریزش همراه بود و یکسری مناقشات بین وزارتخانههای مربوطه که ذینفع بودند، صورت گرفت اما در نهایت پذیرهنویسی صندوق «پالایش» هم که دولت سهم خود را در پالایشگاهایی مانند پالایشگاه نفت تهران، تبریز، بندرعباس و اصفهان واگذار کرده بود، انجام شد.

همانگونه که مستحضرید عمده سرمایهگذاران ETFهای دولتی از عموم افراد جامعه هستند که این امر حساسیت ویژهای در مدیریت صندوق ایجاد میکند. با توجه به اینکه معاملات ثانویه این صندوقها عمدتا در روزهای نزولی بازار صورت پذیرفت، بازارگردانی و حفظ قیمت بازار متناسب با ارزش ذاتی صندوقهای مذکور از اهمیت ویژهای برخوردار شد.

لازم به ذکر است ابزارهایی که طراحی میشود، اینکه بتوانند در بلندمدت کارایی خود را داشته و عملکرد خوبی داشته باشند، بسیار مهمتر از آن است که صرفا ابزاری طراحی شود. کمااینکه در بازار سرمایه تجربیات متفاوتی مشاهده شده که موفقیت و عدم موفقیت نهادهای مختلف به عنوان مدیران صندوقهای قابل معامله در بازار سرمایه چه در حوزه سهام، درآمد ثابت و... خود شاهدی بر این مدعاست و گواه این امر است که داشتن دانش و تجربه در مدیریت این ابزارها بهشدت از اهمیت بالایی برخوردار است.

* مجموع عواملی که مطرح شد با چه عواقبی همراه بوده است؟

مجموع این عوامل باعث شده است که پس از ریزشهایی که در بازار سرمایه اتفاق افتاد، روز به روز ارزش معاملاتی از ارزش NAV این صندوقها فاصله بگیرد و تبدیل شود به این چالش که چطور میتوان به این حوزه نزدیک شد و مجدد به این قیمتها یعنی ارزش ذاتی آنها بازگشت. در حال حاضر دو صندوق دولتی پالایش و دارایکم باید در حدود ۵۰ درصد رشد داشته باشند تا به ارزش ذاتی خود برسند و این مقدار، بسیار زیاد است مخصوصا برای افرادی که با این امید وارد شدند که از این صندوق زیان نداشته باشند و سودی هم کسب کنند.

* راهکار برای حل این مشکلات چیست؟

به نظر میرسد مهمترین و اصلیترین بحثی که همیشه در صندوقها و به ویژه ETF ها وجود دارد، بحث بازارگردانی است که منابع به صورت کارا وارد و صرف خرید این واحدها میشود و بازارگردان باید بتواند کمترین فاصله را داشته باشد تا همیشه نزدیک به ارزش ذاتی صندوقها معامله شود. در این صندوقها بازارگردان نتوانست نقش خود را به درستی ایفا کند.

* به گفته دستیار ویژه رئیس سازمان بورس، اصلاح اساسنامه ETF های دولتی در دست بررسی است. منظور از این اصلاح چیست؟

قرار بود از منابعی که در روز پذیرهنویسی جمع میشود، ۵ درصد صرف بازارگردانی شود اما به نظر میرسد شاید نیاز به تزریق منابع بیشتری بود یا حداقل باید مدیریت صندوق اختیار بیشتری به جهت مدیریت فعال داشته باشد تا در شرایطی که بازار صعودی و امکان عرضه واحد وجود داشت، مدیر صندوق عرضه و در زمانهای افت نیز به بازخرید مبادرت ورزد یا اینکه اصلاحاتی در اساسنامه صندوق صورت پذیرد و امکان استفاده از اعتبار یا تسهیلات بیشتر برای این صندوق فراهم شود یا اینکه شرایطی فراهم شود تا بخشی از سود سهام دارندگان واحدهای صندوق، به عنوان منابع در اختیار مدیر جهت بازارگردانی قرار گیرد که این میتواند در راستای افزایش نقدشوندگی و رسیدن ارزش بازار صندوق به ارزش ذاتی خود صورت پذیرد.

- مرضیه حیدری - خبرنگار

نظر شما