بازارهای مالی نقش کلیدی در اقتصاد کشورها ایفا میکنند. ثبات پولی بدون ثبات مالی معنای چندانی ندارد و سیاستگذاران پولی کشورها در عمل ثبات مالی را نیز هدفگذاری میکنند. در این میان نقش بانک مرکزی به عنوان یک نهاد حاکمیتی در این حوزه از اهمیت بالایی برخوردار است.

بانک مرکزی با تغییر در عرضه منابع (اوراق قرضه دولتی) در عملیات بازار باز یا بازار بینبانکی، نرخ بهره بینبانکی را متأثر و تلاش میکند نرخ بهره سیاستی خود را اعمال کند. نرخ بهره سیاستی نرخی است که بانک مرکزی برای اقتصاد لازم میداند. این نرخ عموماً با هدفگذاری تورم تنظیم میشود، بدین صورت که مثلاً برای کاهش یکدرصدی تورم، دو درصد از نرخ بهره باید کاهش پیدا کند. البته گرایشهای پیشرو پولی به تفکیک وظیفه بانک مرکزی در حوزه تعیین بهره و تأمین مالی معطوف شده است. چنانچه چارلز گودهارت، اقتصاددان برجسته حوزه پول و بانک اعتقاد دارد جوهره بانکداری مرکزی، قدرت بانک مرکزی برای ایجاد نقدینگی از طریق دستکاری ترازنامه خودش است و در نتیجه وظیفه کلیدی بانکداری مرکزی باید مدیریت نقدینگی برای نظام مالی باشد نه اینکه بانک مرکزی واقعاً تعیینکننده نرخهای بهره باشد که میتواند توسط نهادهای دیگری انجام شود. با تمام این اوصاف، برخلاف رویکرد سنتی و قدیمی که سیاست پولی از طریق تغییر نرخ ذخیره قانونی اعمال میشد، در حال حاضر، تغییر «غیرمستقیم» در نرخ بهره ابزار اعمال سیاست پولی است. منظور از تغییر «غیرمستقیم» این است که بانکهای مرکزی از طریق مداخلات دستوری نرخ را تعیین نمیکنند، بلکه با استفاده از تغییر حجم عرضه اوراق قرضه این اقدام را انجام میدهند. علاوه بر این، بانک مرکزی با استفاده از این ابزار (اوراق قرضه دولتی) یک نرخ بهره پایه (نرخ بهره بدون ریسک) را ایجاد میکند که منشأ نرخهای بازارهای دیگر است (چون بازارهای دیگر ریسک بیشتری از بازار اوراق دولتی دارند، قاعدتاً نرخ بهره آنها از نرخ اوراق دولتی بالاتر خواهد بود). تا اینجا متوجه شدیم که ابزار اوراق قرضه اهمیت و جایگاهی کلیدی در مناسبات جدید پولی و مالی دارد.

با وجود این اهمیت، هنوز هم چنانچه باید و شاید مباحث پیرامون اوراق و اثرات تغییر نرخ آن، روشن و مکشوف نیست. مثلاً در خصوص ارتباط بازار اوراق با بازار سهام، این تلقی در میان بسیاری از اهل فن وجود دارد که افزایش نرخ بهره اوراق میتواند موجب ریزش بازار شود یا این تلقی نیز وجود دارد که افزایش نرخ بهره بینبانکی نیز موجب ریزش بازار میشود. هرچند نمیتوان به صورت قانون و جهانشمول گفت که چه رابطهای میان این متغیرها برقرار است، اما براساس شواهد و بررسیهای صورتگرفته میتوان گفت تلقیهای فوق نیز «لزوماً» همیشه برقرار نیست. نکته اصلی مقاله حاضر (مقاله Stock/bond correlation in the coming decade منتشرشده در https://www.ubs.com/) که بر اهمیت آن افزوده این است که ارتباط میان اوراق قرضه دولتی و بازار سهام در مقاطع مختلف زمانی متفاوت بوده و نشانی از یک ارتباط یکطرفه نداشته است؛ چنانچه طی سالهایی، همبستگی میان این دو متغیر مثبت یا منفی بوده است. به عبارتی، ارتباط میان این دو متغیر به گونهای نبوده که یک حالت ازپیشمعلوم وجود داشته باشد، بلکه بسته به شرایط، خروجی متفاوتی را نشان داده است. برای مثال، در زمانی که تورم بالایی وجود دارد (که بهزعم نویسندگان این مقاله، نرخ آن بالای ۵/۲ درصد است) ارتباط میان بهره اوراق و بازار سهام مثبت میشود! یعنی برخلاف تلقیهای رایجی که در اتمسفر اقتصادی ایران وجود دارد که تصور میشود افزایش بهره اوراق موجب ریزش بورس میشود، میتوان گفت نهتنها چنین رابطهای به صورت «قانون» و «اثباتشده» وجود ندارد، بلکه با توجه به شرایط تورمی، میتوان گفت چهبسا معکوس این مدعا درست باشد.

نکته دیگری که در این مقاله برجسته است؛ تأثیرپذیری تمام بازارها از شرایط رکودی است، حتی اوراق. در واقع، هیچ داراییای وجود ندارد که تماماً از گزند شوکها در امان بماند. شاید برجستهتر از اوراق بازار طلا باشد، چرا که در زمانی که تورم منفی یا رکود به وجود بیاید، همان معیار ارزش طلا نیز دچار تغییر ارزش خواهد شد. به تعبیر هری دنت، «در زمان تورم منفی، نرخ بهره وامهای پرریسک افزایش مییابد و مانند شمشیر دو دم عمل میکند. از طرفی جاذبه پسانداز پول افزایش مییابد و از سوی دیگر با افزایش نرخ بهره توانایی بازپرداخت دیونِ بدهکاران و اخذ وامهای جدید دشوار میشود... با پایین آمدن قیمتها، سود بنگاه کاهش مییابد و دستمزدها پایین میآید و پرداخت آنها به تعویق میافتد. شمار بیکاران افزایش مییابد و تعداد کسانی که توانایی خرید دارند کمتر میشود... بدینسان، وقتی تورم منفی به جان اقتصاد میافتد، آن ارزانی اولیه به کابوس مصرفکنندگان تبدیل میشود... همیشه در پی ترکیدن حبابها تورم منفی رخ داده است. یکی از آثار ترکیدن حباب پول، پدید آمدن تورم منفی و سقوط قیمت طلاست که مشابه آن در سال ۲۰۰۸ رخ داد و داراییها دود هوا شد... در نتیجه همین تورم منفی مختصر و در روزگاری که بزرگترین بحران مالی عصر ما در جریان بود، طلا که قرار بود محافظ داراییها باشد، ۳۳ درصد ارزشش را از دست داد.»

در این زمینه اقتصاددان برجستهای به نامهایمن مینسکی به نکات قابلتوجهی اشاره کرده است. به عقیده مینسکی، سرمایهگذاران براساس درجه ریسکگریزی، ممکن است یکی از سه روش مختلف تأمین مالی را برگزینند. براین اساس، مینسکی وامگیرندگان را به سه دسته محتاط، سفتهباز و پانزی تقسیم میکند که از این سه دسته، روش تأمین مالی پانزی بیشترین بیثباتی را خواهد داشت... [بعد از رشد اقتصاد و سود انتظاری] بنگاهها بهتدریج به روش وامگیری مبتنی بر سفتهبازی تمایل پیدا میکنند. در این حالت، بنگاهها بهخوبی میدانند که در برخی از دورهها حتی قادر به پرداخت کامل بهره وامهای دریافتی نیستند ولی با اطمینان وانمود میکنند بدون مشکل، میتوانند وامهای دریافتی را بازپرداخت کنند. از دیگر سو، وامدهندگان نیز بهتدریج از بازپرداخت وامهای پرداختی خود مطمئن و در نتیجه حاضر میشوند بدون دریافت تضمینهای لازم وام بدهند. بنابراین مینسکی برخلاف آن دسته از اندیشمندان اقتصادی که ادوار تجاری [یا چرخههای کسبوکار] رونق رکود را نتیجه شوکهایی میدانند که از بیرون به اقتصاد وارد میشود، معتقد است که حتی اگر چنین شوکهایی هم وارد نشود، اقتصاد سرمایهداری چون از درون میل به بیثباتی دارد، به سمت بحرانهای حاد اقتصادی کشیده میشود. به تصریح مینسکی، «یک بانکدار مقدار مناسبی از ریسک را میپذیرد. ریسک برای بانکداران حاصل انتخاب دارایی، بدهیها و اهرم مالی یعنی ترکیبی از اقلام ترازنامه است. اما ریسکی که بانکداران میپذیرند یک پدیده احتمالی نیست، بلکه یک رابطه عدم اطمینان است که به شکل ذهنی ارزشگذاری میشود... روش مدیریت ورشکستگیهای بانکی، همراه با این باور که فدرالرزرو با مؤسسه بیمه سپردههای فدرال برای جلوگیری از بسته شدن بانکها همکاری میکند، بدین معنی است که سپردهگذاران نیازی نیست که نسبت به تداوم فعالیت بانکهایی که با آنها ارتباط دارند، نگران باشند. نظارت سپردهگذاران، که باعث کاهش سپردهها و افزایش نرخهای بهره میشود و باعث میشود که وامگیرندگان در جستوجوی منابع تأمین مالی بدیل باشند، در حال حاضر اهرم مالی و ساختار دارایی بدهی را محدود نمیکند. [چون] این فرض که حمایت از سوی مقامات نظارت بخش خصوصی را غیرضروری میکند، وجود دارد... هنگام بروز مشکلات در یک بانک، این بانک ممکن است برای فروش ابزار بدهی یا وام گرفتن از منابع فدرال با مشکل روبهرو شده و مجبور به وامگیری از پنجره تنزیل فدرالرزرو شود.»

به طور خلاصه، این مقاله با تکیه بر ارتباط اوراق قرضه دولتی و بازار سهام نشان میدهد یک ارتباط علی یکطرفه میان این دو وجود ندارد؛ و در شرایط تورمی ارتباط این دو میتواند همسو باشد. در نهایت هیچ دارایی خاصی نیست که از گزند بحرانها در امان بماند، هرچند درجه اثرپذیری آن در بحران متفاوت است؛ چرا که این، خصلت جدانشدنی بازارهای مالی است که مانع از تداوم ثبات میشود؛ چون ثبات عامل بیثباتی است. نکات مطرحشده در این مقاله خواندنی میتواند به تصحیح چند تلقی رایج و اشتباه در فضای اقتصادی کشور کمک کند.

نقش تاریخی اوراق قرضه: ضربهگیر

هنگام ارائه مشاوره به نهادهای حاکمیتی، مخصوصاً بانکهای مرکزی، غالباً میبینیم که برخی مؤسسات، در دوران استرس مالی، برای اینکه متحمل زیانهای احتمالی از سهام رو به صعودشان نشوند، به داراییهای درآمد ثابت خیلی تکیه میکنند. در واقع به نظر میرسد که سرمایهگذاران، مسلماً برای محافظت از خود در دوران استرس مالی، مصرانه به دنبال خرید اوراق قرضه باکیفیت (یعنی [اوراق] دولتی) هستند، ولی اوراق قرضه دولتی را در محیطهای مناسب برای پذیرش ریسک در طلب بازده بیشتر و خرید داراییهای رشدی کنار میگذارند.

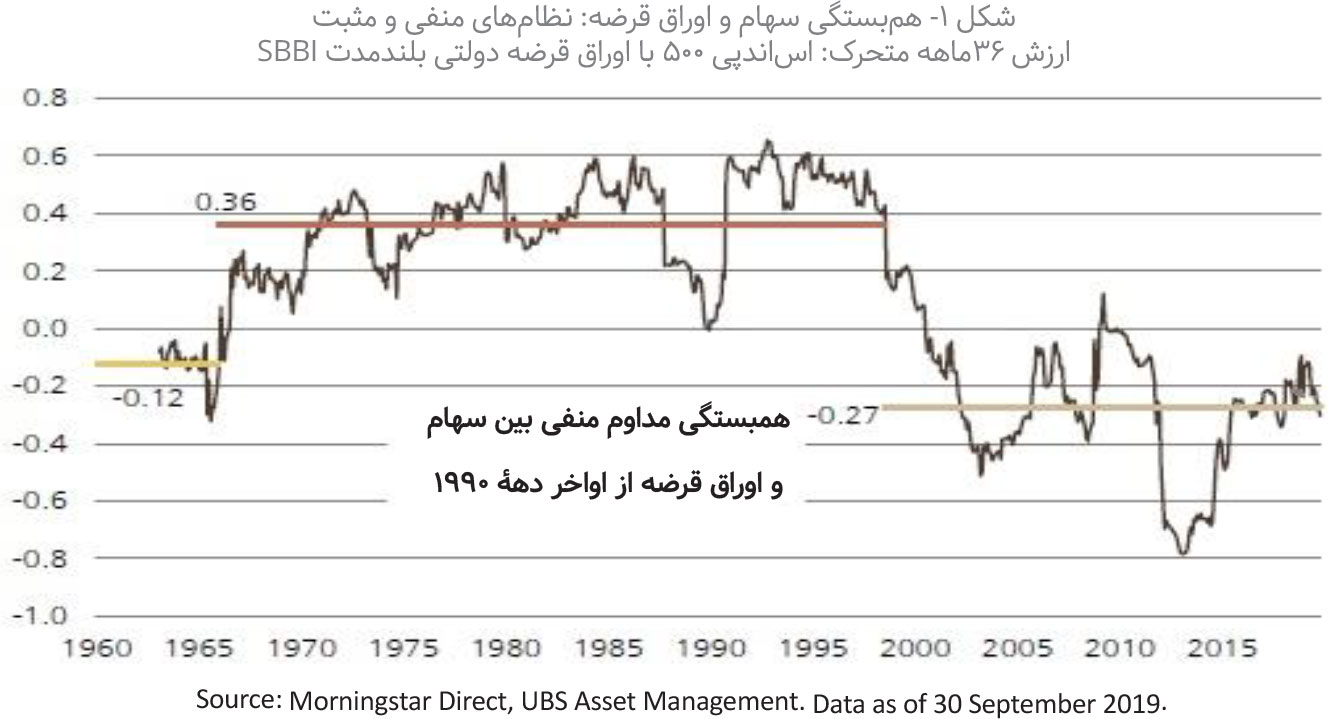

این همبستگی منفی بین شوکها و اوراق قرضه در بازارهای سرمایه از اواخر دهه ۱۹۹۰ پابرجا بوده است و بسیاری از سرمایهگذاران حرفهای امروز این صنعت هرگز تجربه دیگری نداشتهاند. بااینحال، اگر کمی عقبتر برویم، همبستگی مثبت بین سهام و اوراق قرضه در بازار امریکا قدمت طولانی دارد. (شکل ۱) در واقع، از سال ۱۹۶۰، میتوانیم سه نظام مختلف را شناسایی کنیم:

• از ژانویه ۱۹۶۰ تا دسامبر ۱۹۶۵، همبستگی منفی کم (۱۲/۰-)

• از ژانویه ۱۹۶۶ تا ژوئن ۱۹۹۸: همبستگی مثبت پایدار (۳۶/۰)

• از ژوئیه ۱۹۹۸ تا اکتبر ۲۰۱۹: همبستگی منفی پایدار (۲۷/۰-)

ولی، شکل ۱ مبتنی بر همبستگی ۳۶ ماهه متحرک است. وقتی هر ماه را به صورت مجزا بررسی میکنیم، این رابطه چقدر قوی است؟ یا به بیان سادهتر، در دوران رکود بازار، وجود اوراق قرضه دولتی در سبد متنوعسازیشده چقدر مفید است؟

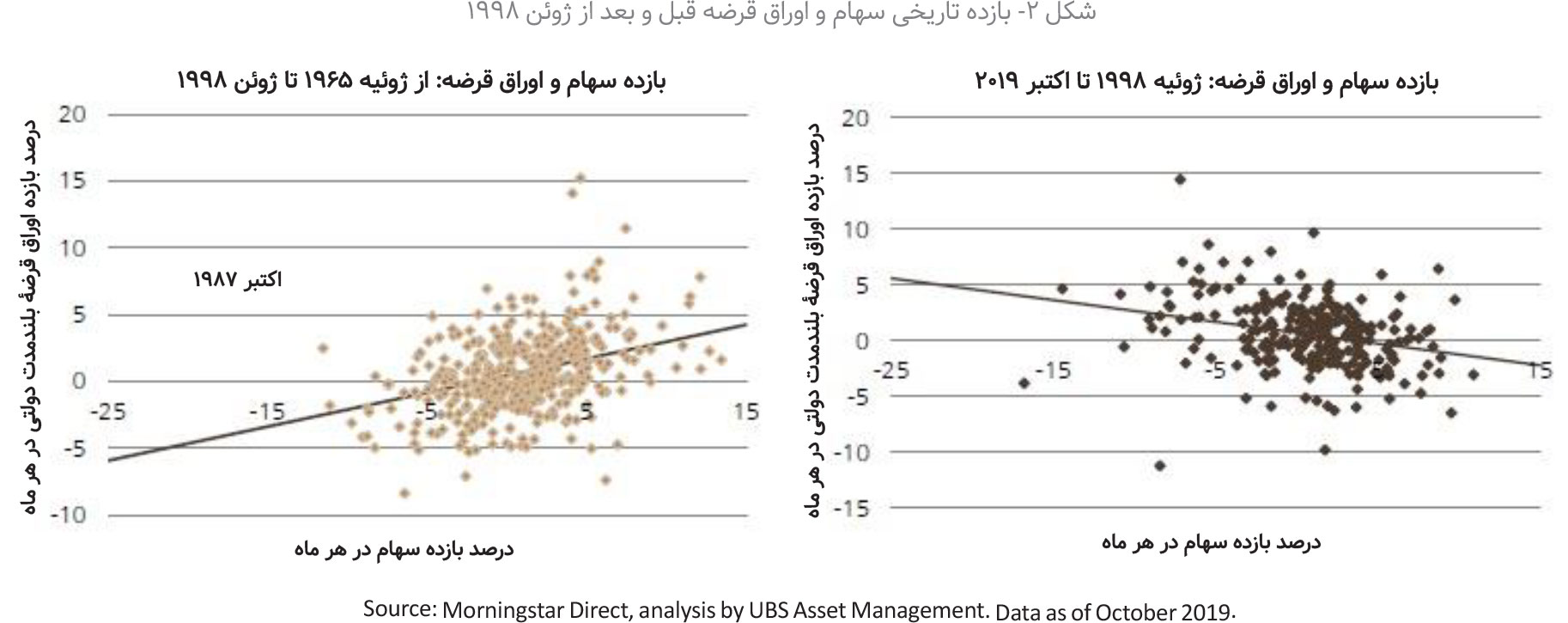

برای پاسخ به این پرسش، برخی ماهها را به صورت منفرد بررسی میکنیم. دو نمودار موجود در شکل ۲ همین مطلب را نشان میدهند. در نمودار سمت چپ (ژوئیه ۱۹۶۵ تا ژوئن ۱۹۹۸)، سقوط عجیب اکتبر ۱۹۸۷ نیز رخ داده است. رابطه مثبت بین سهام و اوراق قرضه نسبتاً قوی است (ضرایب همبستگی بسیار معنادار هستند)، ولی R۲ همچنان کوچک و برابر با ۱۳ درصد است.

در دورۀ دوم که در سمت راست نشان داده شده است (ژوئیه ۱۹۹۸ تا اکتبر ۲۰۱۹)، این رابطه منفی است و بحران مالی جهانی ۲۰۰۹-۲۰۰۸ نیز در همین دوره رخ داده است. در اینجا نیز شاهد روابط معناداری هستیم، ولی R۲ نیز خیلی کوچک است. گرچه، اوراق قرضه دولتی بلندمدت بین نوامبر ۲۰۰۷ تا فوریه ۲۰۰۹ بسیار سودمند بودند (بازده اساندپی ۹/۵۰- درصد بود، در حالی که بازده اوراق قرضۀ بلندمدت ۰/۱۶ درصد بود)، در برخی ماهها مخصوصاً اکتبر ۲۰۰۸ تا ژانویه ۲۰۰۹ این رابطه وجود ندارد.

اوراق قرضه بلندمدت در گذشته به صورت ماهانه مانع چه خطری شدهاند؟

شکل ۳ پانزده ماه از بدترین ماههای بازار سهام را از دهه ۱۹۶۰ نشان میدهد. براساس این دیدگاه، نقش ضربهگیر اوراق قرضه تا حدی مستدل به نظر نمیرسد. در کمتر از نیمی از ماهها، بازده اوراق قرضه دولتی بلندمدت امریکا مثبت بوده است. بااینحال، متوجه میشویم که اگر اکتبر ۲۰۰۸ را حذف کنیم و کل دوره بحران مالی جهانی را به صورت ماهانه در نظر بگیریم، در پنج دوره از شش دوره، اوراق قرضه تا حدی نقش حفاظتی داشتهاند. تنها مورد استثنا در واقع نوسانات بازار در نوامبر ۱۹۷۳ بود که بحران نفت (تورمزا) به بازارها ضربه زد. ولی اگر دورههای سهماهه متحرک را در نظر بگیریم، میبینیم که اوراق قرضه دولتی نقش محافظتی بیشتری داشتهاند. بااینحال، این دورهها همپوشانی دارند، بنابراین باید درباره نتیجهگیری محتاط باشیم.

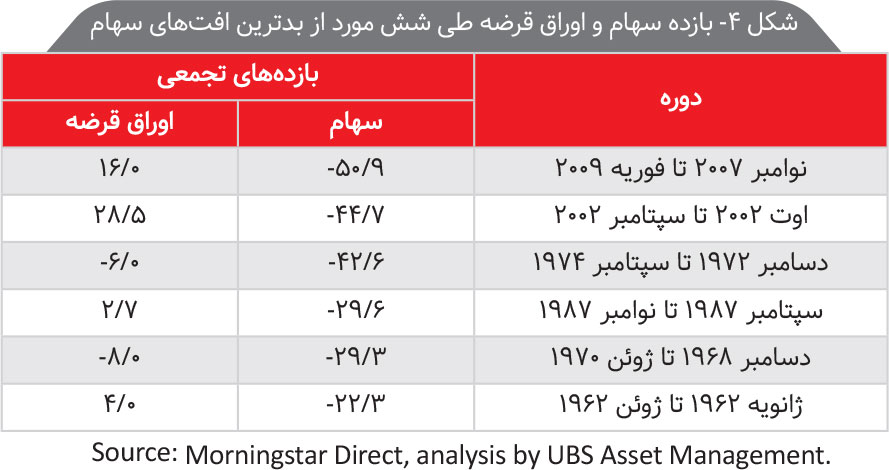

اوراق قرضه بلندمدت در بدترین افتهای بازار در گذشته مانع چه خطری شدهاند؟

در نهایت، بیایید شش مورد از بدترین افتهای بازار سهام را با استفاده از دادههای ماهانه بررسی کنیم. همانطور که شکل ۴ نشان میدهد، در دو افت بد (نوامبر ۲۰۰۷ تا فوریه ۲۰۰۰۹ و اوت ۲۰۰۲ تا سپتامبر ۲۰۰۲)، اوراق قرضه به شکل چشمگیری از سرمایهگذاران محافظت کردند و بازده دورقمی داشتند.

طی دو افت کوتاه بازار در سالهای ۱۹۸۷ و ۱۹۶۲، اوراق قرضه بازدههای کوچک ولی مثبتی داشتند. در دو دوره افت سهام (۱۹۷۴-۱۹۷۲ و ۱۹۷۰-۱۹۶۸) اوراق قرضه افت کردند، گرچه میزان افتشان بهاندازه سهام نبود.

علت نظامهای همبستگی مختلف چیست؟

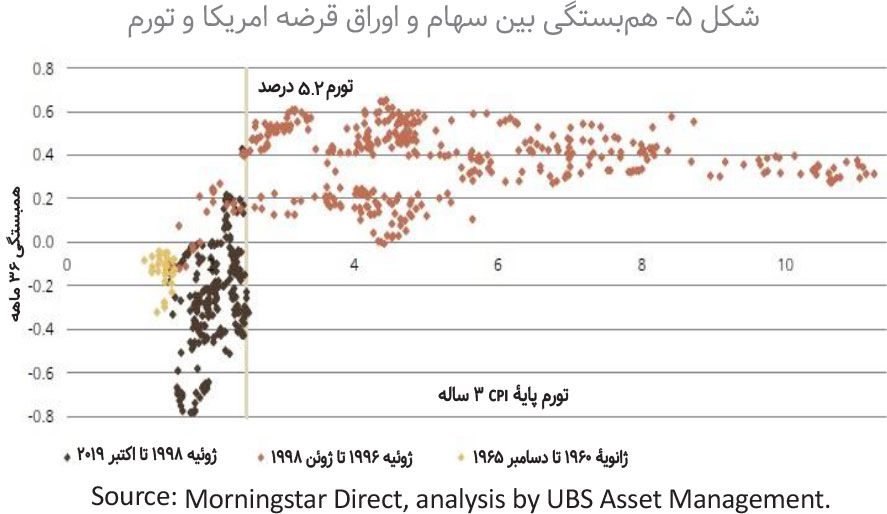

اگرچه اختلافنظرهای زیادی درباره علل همبستگی سهام و اوراق قرضه وجود دارد، ظاهراً تورم مداوم یکی از عوامل کلیدی است. شکل ۵ نمودار نقطهای تورم پایه ۳۶ماهه را برحسب همبستگیهای ۳۶ماهه نشان میدهد که برای درک تفاوت همبستگی در نظامهای مختلف جالبتوجه است.

در کل، تورم پایۀ ۵/۲ درصد ظاهراً مرز همبستگی منفی/صفر با همبستگی مثبت سهام و اوراق قرضه است. با تورم بالا، سهام و اوراق قرضه با هم رشد و افت میکنند، چون تورم بالاتر به اوراق قرضه لطمه میزند، چون سرمایهگذاران این موضوع را در نرخهای بهره بالاتر در نظر میگیرند و قیمتگذاری سهام نیز دچار عدمقطعیت و فشارهای هزینهای است. در محیطهای کمتورم، نرخ تنزیل برای سهام پایدارتر است و انتظارات رشد سود شرکتها در معرض خطر است.

این مطلب برای دهه آتی به چه معناست؟

مشخص است که به صورت میانگین، میتوانیم انتظار مزایایی را از اوراق قرضه داشته باشیم. بااینحال، آنها بههیچوجه ابزاری عالی برای پوشش ریسک نیستند و به صورت تاریخی، در خیلی از موارد «هیچ مفری وجود نداشته است». در دهه ۲۰۲۰، با توجه به انتظارات تورمی محدود، انتظار داریم که همبستگی منفی اندک میان سهام و اوراق قرضه ادامه پیدا کند. در واقع، انتظار نداریم که نرخهای بهره افزایش یابد، مگر اینکه رشد اقتصادی و تورم به اندازه کافی افزایش یابد تا بانکهای مرکزی با خیال راحت به خطمشی پولی «عادی» بازگردند. در نظام همبستگی منفی، سرمایهگذاران منظم میتوانند منافعی را با ایجاد تعادل دوباره بین سهام و اوراق قرضه نصیب خود کنند.

بااینحال، به علت رویدادهای بلندمدت به همراه خطمشی رایج تسهیل کمی در جهان، در نهایت به سمت نظام پرتورمتر حرکت خواهیم کرد. در این حالت، هم سهام و هم اوراق قرضه ضربه میخورند، چون بازارها قیمتگذاری را دوباره انجام میدهند. در نتیجه، میتوانیم انتظار منحنی بازده بسیار تندتری را داشته باشیم و بانکهای مرکزی به صورت همزمان با تورم بالاتر و رشد آهسته (و کسریهای بودجه رو به افزایش دولت) مقابله میکنند، در حالی که سرمایهگذاران صرف ریسک بیشتری برای ریسکهای تورمی رو به افزایش میخواهند.

- محمد مهدی مومنزاده -کارشناس بازار مالی

- سید امیرحسین شکرابی-کارشناس بازار مالی

نظر شما