هزینه وام مسکن به دنبال رکوردشکنی قیمت اوراق تسهیلات خرید آپارتمان در بهمن ماه سال گذشته، بیسابقهترین صعود تاریخی خود را به ثبت رساند. قیمت هر فقره اوراق تسهیلات مسکن که تا نیمه سال ۱۴۰۰ در کانال ۵۰ هزار تومانی قرار داشت، از مهرماه با آغاز فرآیند صعود در کانال ۵۰ هزار تومان و رسیدن به کانالهای ۷۰ تا ۸۰ هزار تومانی، میانه زمستان رکورد بیسابقهای از کانالشکنی و صعود به مرز ۱۷۰ هزار تومانی در برخی از روزهای بهمن ماه را تجربه کرد.

قیمت هر فقره اوراق تسهیلات خرید مسکن در حالی بهمن ماه سال گذشته از مرز ۱۶۰ هزار تومان عبور کرد و در برخی از روزها تا مرز ۱۷۰ هزار تومان به ازای هر فقره اوراق ۵۰۰ هزار تومانی رسید که کانال جدید هزینه وام مسکن، یک پیام بسیار مهم را به بازار ملک مخابره میکند. از آنجا که همواره بازار اوراق وام مسکن بهعنوان یک بازار بالادست معاملات مصرفی املاک مسکونی شناخته میشود، پرواز بیسابقه و صعود تاریخی قیمت اوراق، زنگ خطر ریزش معاملات مصرفی در صورت ادامه جریان رشد قیمت در این بازار و بیعملی سیاستگذار بازار اوراق در متعادلسازی سطح قیمتها را به صدا درآورده است.

موضوعی که میتواند، اندک تقاضای مصرفی وارد شده به بازار مسکن در ماههای اخیر به خصوص دی و بهمن ماه را به دلیل افزایش شدید هزینه دریافت وام از بازار خارج کند. در واقع، خارج شدن فرآیند دشوار دریافت تسهیلات مسکن از دسترس متقاضیان، اینبار به دلیل رشد شدید قیمت اوراق و جهش هزینه دریافت وام میتواند به طور مجدد، تقاضای مصرفی خرید مسکن که بخش عمده آنها با اتکا به وام، به بازار ملک وارد شده و در حال جست و جو برای خرید آپارتمان هستند، به حاشیه بازار هدایت کند.

زمستان سال گذشته به دنبال بروز چند عامل مهم تقاضا برای دریافت تسهیلات خرید مسکن از سوی متقاضیان مصرفی افزایش یافت. افزایش نسبی حجم تقاضا از سوی متقاضیان مصرفی برای خرید مسکن با استفاده از وام در شرایطی در دو ماه دی و بهمن به طور محسوس مشاهده شد که تقریبا از سه سال قبل و به ویژه از سال ۹۸ به دنبال وقوع جهش قیمت در بازار ملک و استمرار آن تا سال ۱۴۰۰، تقاضای مصرفی و به خصوص خانهاولی قادر به ورود به بازار و خرید مسکن نبود.تقاضای مصرفی در سه سال اخیر عملا به حاشیه بازار رانده شد و همین موضوع حجم خریدهای مصرفی از بازار و دریافت وام را به کمترین میزان ممکن کاهش داد. کاهش تقاضا برای دریافت وام تحت تأثیر جهش قیمت مسکن و بیاثر شدن رقم تسهیلات، به لحاظ سطح پوششدهی هزینه خرید آپارتمان، میانگین قیمت هر فقره اوراق مسکن را در پایان سال گذشته تا نیمه سال گذشته در کانالهای حداقلی نگه داشت.

متوسط قیمت هر فقره اوراق ۵۰۰ هزار تومانی مسکن در حالی در روزهای پایانی سال گذشته تا کانال ۴۰ هزار تومان سقوط کرد که این سطح قیمتی در واقع سطح زیر کف قیمت اوراق مسکن محسوب میشود. قیمت اوراق تا پایان نیمه اول سال گذشته نیز در کانالهای حداقلی و زیر کف حداقلی در نوسان بود.

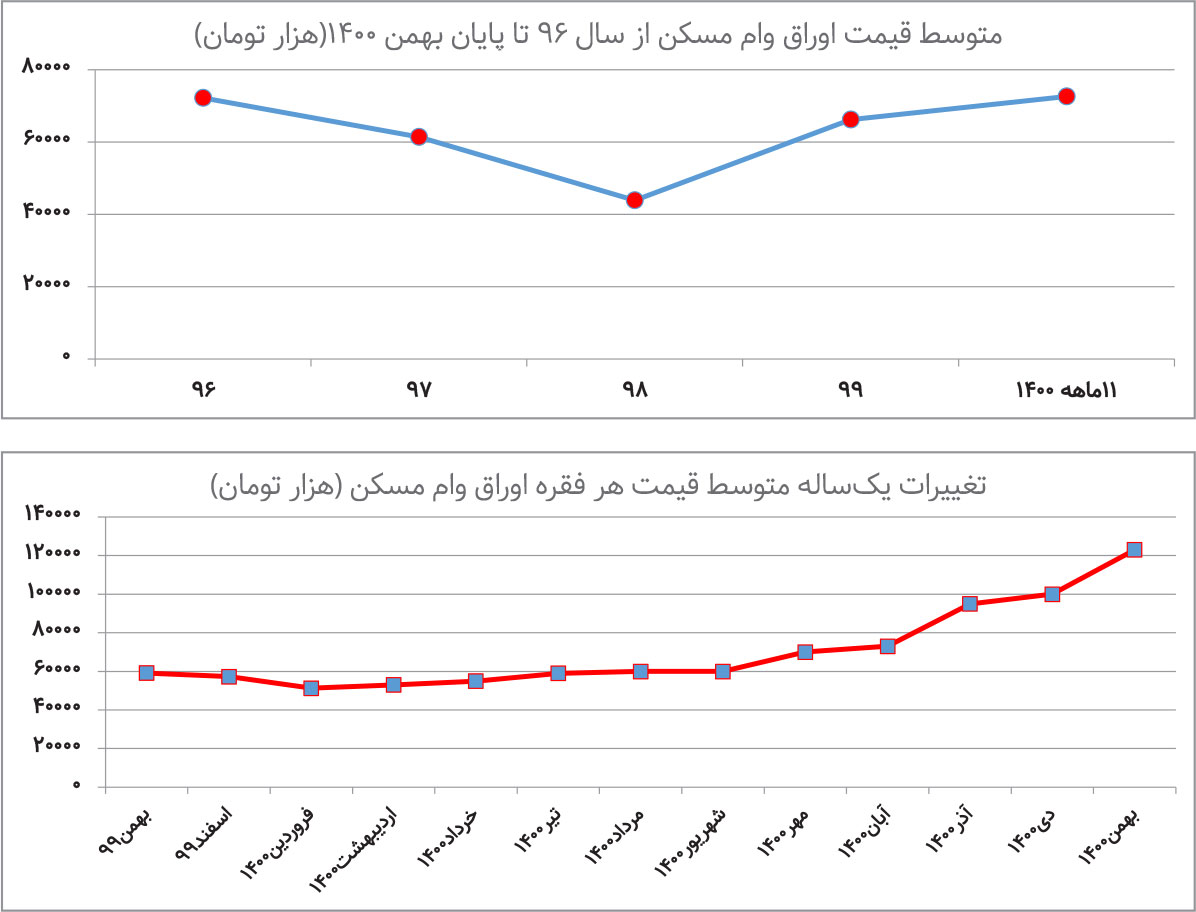

روند ۵ ساله قیمت اوراق

قیمت هر فقره اوراق تسهیلات خرید مسکن در سال ۹۶ که بازار مسکن در شرایط عادی قرار داشت، معادل ۷۲ هزار و ۲۰۰ تومان بود. این میزان سطح متعارف و کانال متوسط قیمتی در بازار معاملات اوراق مسکن محسوب میشود. سال ۹۶ بازار مسکن در شرایط عادی قرار داشت؛ به این معنا که نه بازار در وضعیت رکود معاملاتی و کاهش قیمت قرار داشت و نه شرایط رونق و جهش قیمت مسکن در بازار ملک وجود داشت. بهدلیل سطح قیمت مسکن در سال ۹۶ و همچنین سقف آن زمان وامهای خرید آپارتمان، وام اوراق یکی از پرکاربردترین تسهیلات از سوی خریداران مسکن بود. پوشش وام از هزینه خرید مسکن نیز نسبت به سالهای قبل و بعد از آن پوششی نسبتا مناسب محسوب میشد. در واقع بازار معاملات مسکن در سال ۹۶ را میتوان بازاری مصرفی توصیف کرد که بخش زیادی از معاملاتی که در آن زمان در این بازار انجام میشد، متکی به خرید اوراق برای دریافت وام بود.

همزمان با آغاز جهش قیمت مسکن در سال ۹۷ و استمرار دامنه آن تا پایان این سال، به دلیل کاهش قدرت پوششدهی وام مسکن تحت تأثیر افزایش شدید قیمت آپارتمان و عدم به روز رسانی سقف وام متناسب با این افزایش، استفاده از اوراق برای خرید مسکن نیز کاهش یافت. علت کاهش تقاضای خرید اوراق درسال ۹۷ در واقع به کاهش حضور متقاضیان مصرفی مسکن در بازار ملک تحت تأثیر جهش قیمت مسکن از یک سو، عدم به روز رسانی سقف وام متناسب با تغییرات قیمت آپارتمانها از سوی دیگر و در نتیجه عدم کفایت قدرت خرید متقاضیان مصرفی برای حضور در بازار و انجام معاملات خرید مسکن مربوط میشد.

در سال ۹۷ متوسط قیمت هر فقره اوراق مسکن تحت تأثیر کاهش تقاضا برای خرید آپارتمان با استفاده از وام به کانال ۶۰ هزار تومان سقوط کرد و به ۶۱ هزار و ۴۰۰ تومان رسید. اما سقوط تاریخی قیمت اوراق وام مسکن مربوط به سال ۹۸ است. سالی که به دلیل ادامه جهش شدید در بازار مسکن، گسترش دامنه سفتهبازی در بازار ملک و سایر بازارهای موازی، افزایش نااطمینانیها به دلیل افزایش ریسکهای اقتصادی و غیراقتصادی و تورم بالا، عملا تقاضای مصرفی به طور کامل از بازار خارج شد.

در سال ۹۸، همزمان با سقوط تاریخی قیمت اوراق وام مسکن تحت تأثیر تبدیل وام مسکن به ناکارآمدترین تسهیلات ممکن، قیمت هر فقره اوراق، به کانال ۴۰ هزار تومان سقوط کرد. در این سال متوسط قیمت هر فقره اوراق ۵۰۰ هزار تومانی مسکن به ۴۳ هزار و ۹۰۰ تومان رسید. اما یک عامل مهم در سال ۹۹ باعث شد متوسط قیمت اوراق وام مسکن دو کانال بالاتر از متوسط قیمت اوراق در سال قبل از آن یعنی سال ۹۸ قرار بگیرد. سال ۹۹ نیز جهش در بازار مسکن هم در شهر تهران و هم در کشور ادامه یافت؛ قدرت خرید مسکن در این سال به کمترین میزان ممکن رسید؛ بیشترین میزان خروج تقاضای مصرفی و حتی بخشی از تقاضای سرمایهگذاری بلندمدت از بازار مسکن در این سال به وقوع پیوست و تقاضای مصرفی برای وام مسکن نیز به میزان محسوس افت کرد. با این حال، یک عامل مهم منجر شد با همه این شرایط، متوسط قیمت اوراق وام مسکن از کانال ۴۰ هزار تومانی سال ۹۸ به کانال ۶۰ هزار تومانی در سال ۹۹ صعود کند. این عامل چیزی نبود جز رشد شدید فعالیتهای سفتهبازی در برههای از زمان در سال ۹۹!

در سال ۹۹ - به ویژه در نیمه اول سال- همزمان با تشدید نوسانات افزایشی در بازارهای اقتصادی به خصوص بازار سرمایه، ارز و ...، بازار اوراق نیز از این موضوع تأثیر پذیرفت. اگر در برهههایی از زمان مانند سالهای ۹۴ تا ۹۶، افزایش تقاضای مصرفی برای خرید مسکن با استفاده وام اوراق عامل افزایش قیمت اوراق بود اما در سال ۹۹ یک عامل کاملا غیرمصرفی این صعود را رقم زد. از آنجا که بازار اوراق وام مسکن به دلیل ماهیت خود، از بازار سرمایه و تحولات آن تأثیر میپذیرد نوسانات افزایشی شاخص کل در بازار معاملات سهام، بازار اوراق را نیز تحت تأثیر قرار داد و بخش زیادی از خرید وفروشها و معاملات بازار اوراق مسکن در این سال از سوی سفتهبازها وسرمایهگذاران(متقاضیان غیر مصرفی اوراق)، انجام شد. فعالیتهای سفتهبازی در بازار اوراق وام مسکن در میانه سال ۹۹ به حدی رسید که در آن زمان در برخی از روزها متوسط قیمت هر فقره اوراق از مرز ۱۰۰ هزار تومان نیز عبور کرد. هر چند قیمت اوراق در کانال ۱۰۰ هزار تومانی در سال ۹۹ برای مدت زیادی ماندگار نشد و به کانالهای پایینتر سقوط کرد. تا جاییکه بازار معاملات اوراق وام مسکن در ماههای پایانی این سال به لحاظ سطح متوسط قیمت، در کانال زیر کف، یعنی کانال ۵۰ هزار تومانی به کار خود خاتمه داد.

علت این موضوع، کاهش فعالیتهای سفتهبازی در بازار اوراق در نیمه دوم سال ۹۹ تحت تأثیر کاهش نوسانات افزایشی در بازار معاملات سهام و برخی دیگر از بازارهای سرمایهگذاری همچون بازار ارز و ... بود. با مشخص شدن نتایج انتخابات آمریکا و پیروزی بایدن و همزمان با کاهش برخی ریسکهای اقتصادی و غیراقتصادی و از همه مهمتر برداشته شدن سایه جنگ از سر ایران، بازارهای اقتصادی با ثبات نسبی همراه شدند. همین موضوع باعث از بین رفتن جذابیت بازار اوراق برای سفتهبازها شد. به خصوص اینکه از ماههای پایانی سال ۹۹، عملا طیف فعال بازار مسکن به خصوص سرمایهگذاران به این نتیجه رسیدند که بازار معاملات مسکن دستکم در کوتاهمدت و میان مدت فاقد جذابیتهای سرمایهگذاری است. به این معنا که سرمایهگذارها و سفتهبازها با مشاهده مجموعه علائم و عوامل اثرگذار بر تحولات بازار مسکن، چشمانداز رشد محسوس قیمت در این بازار را حداقل برای سال بعد - سال ۱۴۰۰- منتفی ارزیابی کردند.

اتفاقی که در سال ۱۴۰۰ به واقعیت پیوست. دو ماه ابتدای سال ۱۴۰۰ با افت قیمت اسمی مسکن همراه شد. رویدادی که به ندرت در تاریخ بازار مسکن به وقوع پیوسته است. متوسط قیمت هر مترمربع مسکن در شهر تهران در فروردین و اردیبهشت ۱۴۰۰ معادل ۵ درصد در مقایسه با سطح متوسط قیمت مسکن در اسفندماه کاهش یافت. در ۱۰ ماه اول سال ۱۴۰۰ یعنی از ابتدای فروردین تا پایان دی ماه نیز آمارهای رسمی نشان داد قیمت واقعی مسکن که تقاضل قیمت اسمی از میزان تورم عمومی است ۲۲ درصد کاهش یافته است.

بازار معاملات مسکن در واقع از ابتدای سال ۱۴۰۰ به دوره پساجهش ورود کرد. به این معنا که بعد از یک دوره طولانی سه ساله رشد شدید قیمت در بازار معاملات مسکن تهران و کشور، از ابتدای سال ۱۴۰۰، سرعت رشد قیمت مسکن به میزان محسوس کاهش یافت. در عین حال که قدرت وام مسکن نیز پس از اتمام دوره سه ساله جهش و قرار گرفتن قیمت در قله تاریخی، به کمترین و ناکارآمدترین میزان خودرسید. تا پایان نیمه اول سال گذشته، به طور متوسط وام خرید مسکن در شهر تهران از محل اوراق کمتر از ۵ مترمربع هزینه خرید یک آپارتمان معمولی با سطح متوسط قیمت آن زمان را پوشش میداد. همین عامل موجب شد تا پایان نیمه اول سال گذشته، متوسط قیمت اوراق وام مسکن در کانال ۵۰ هزار تومانی باقی بماند.

مبدا صعود قیمت اوراق

با شروع نیمه دوم سال ۱۴۰۰، بروز یک رویداد مهم منجر به آغاز جریان رشد قیمت اوراق و صعود آن از کانال ۵۰ هزار تومان تا کانال ۱۶۰ هزار تومان در میانه زمستان شد. به این معنا که این رویداد، موجب شد متوسط قیمت هر فقره اوراق ۵۰۰ هزار تومانی خرید مسکن در فاصله شهریور ماه تا برخی روزهای پایانی بهمن ماه، حدود ۱۱ کانال صعود کند. صعودی تاریخی و بیسابقه در تاریخ معاملات اوراق وام مسکن!

وام خرید مسکن که نیمه اول سال گذشته در ناکارآمدترین شکل خود قرار گرفته بود، با ابلاغ شورای پول و اعتبار از ابتدای پاییز به دو برابر افزایش یافت. در شرایطی که قیمت واقعی مسکن کاهش یافته بود، ثبات نسبی در بازار مسکن برقرار شده بود و جذابیت بازار برای سفتهبازها و سرمایهگذاران کوتاه مدت نیز به حداقل رسیده بود، افزایش وام مسکن موجب شد بخشی از تقاضای مصرفی منتظر در حاشیه بازار، وارد بازار شوند. اگر چه عمده این متقاضیان از جنس متقاضیان تبدیل به احسن بودند، اما در برخی از مناطق جنوبی تهران، تعدادی از خانهاولیها نیز وارد بازار شدند. افزایش وام مسکن، یک عامل عمده برای افزایش قیمت اوراق بود. اما علاوه بر این عامل، خودداری دارندگان اوراق از عرضه آن به بازار با انگیزه افزایش قیمت، در نتیجه افزایش تقاضای دریافت وام، عامل دیگری بود که موجب شد سرعت رشد قیمت در بازار اوراق شدید شود.

کارشناسان معتقدند، نرخ سود دستوری و کمتر از سطح تورم در بازار تسهیلات مسکن منجر به انگیزگی بانکها برای پرداخت وام به متقاضیان مسکن شده است. همین موضوع عملا منجر به ایجاد انحصار در بازار وام مسکن شده و باعث شده است هر نوع تغییر و تحول در بازار وام، بر هزینه دسترسی به آن (قیمت اوراق) اثر داشته باشد. در صورتیکه اگر به بانکها اجازه داده میشد با درصدهای معقولاندکی بالاتر از نرخ سود مصوب ۱۸ درصدی شورای پول و اعتبار اقدام به پرداخت تسهیلات مسکن کنند، عملا از محل ایجاد کانالهای متعدد عرضه کننده وام، هزینه دسترسی به تسهیلات برای متقاضیان کاهش مییافت. متوسط قیمت هر فقره اوراق مسکن از ابتدای سال ۱۴۰۰ تا پایان مهرماه-یعنی ماه ورود وام جدید به بازار مسکن- معادل حدود ۶۰ هزار تومان بود. اما این میزان از آبان تا پایان بهمن ماه به طور متوسط به حدود ۹۸ هزار تومان رسید. در برخی از روزهای بهمن قیمت اوراق تا مرز ۱۷۰ هزار تومان نیز صعود کرد.

هزینه دریافت وام مسکن چند؟

با محاسبه سطح متوسط قیمت اوراق وام مسکن در بهمن ماه سال گذشته، متقاضیان دریافت وام زوجین در تهران (وام ۴۸۰ میلیون تومانی) باید هزینهای حدود ۱۲۰ میلیون تومان به خرید اوراق اختصاص دهند. این در حالی است که در برخی روزهای اخیر متوسط قیمت هر فقره اوراق تسهیلات مسکن به حدود ۱۶۵ هزار تومان رسید. این سطح قیمت اوراق به معنای بلعیده شدن یک سوم کل مبلغ وام از سوی اوراق و برای خرید اوراق است. از سوی دیگر این هزینه عملا توجیهپذیری دریافت وام برای متقاضیان را از بین میبرد و خطر بازگشت رکود به بازار مسکن به دنبال موج جدید خروج تقاضای مصرفی به بازار معاملات واحدهای مسکونی را تشدید میکند. متقاضیان وام مسکن برای دریافت وام باید به ازای هر یک میلیون تومان، دو فقره اوراق خریداری کنند. متقاضیان وام ۴۸۰ میلیون تومانی در تهران به این ترتیب ناچار به خرید ۹۶۰ فقره اوراق با نرخهای غیرمتعارف و فضایی فعلی هستند.

- هاجر شادمانی - روزنامهنگار

نظر شما