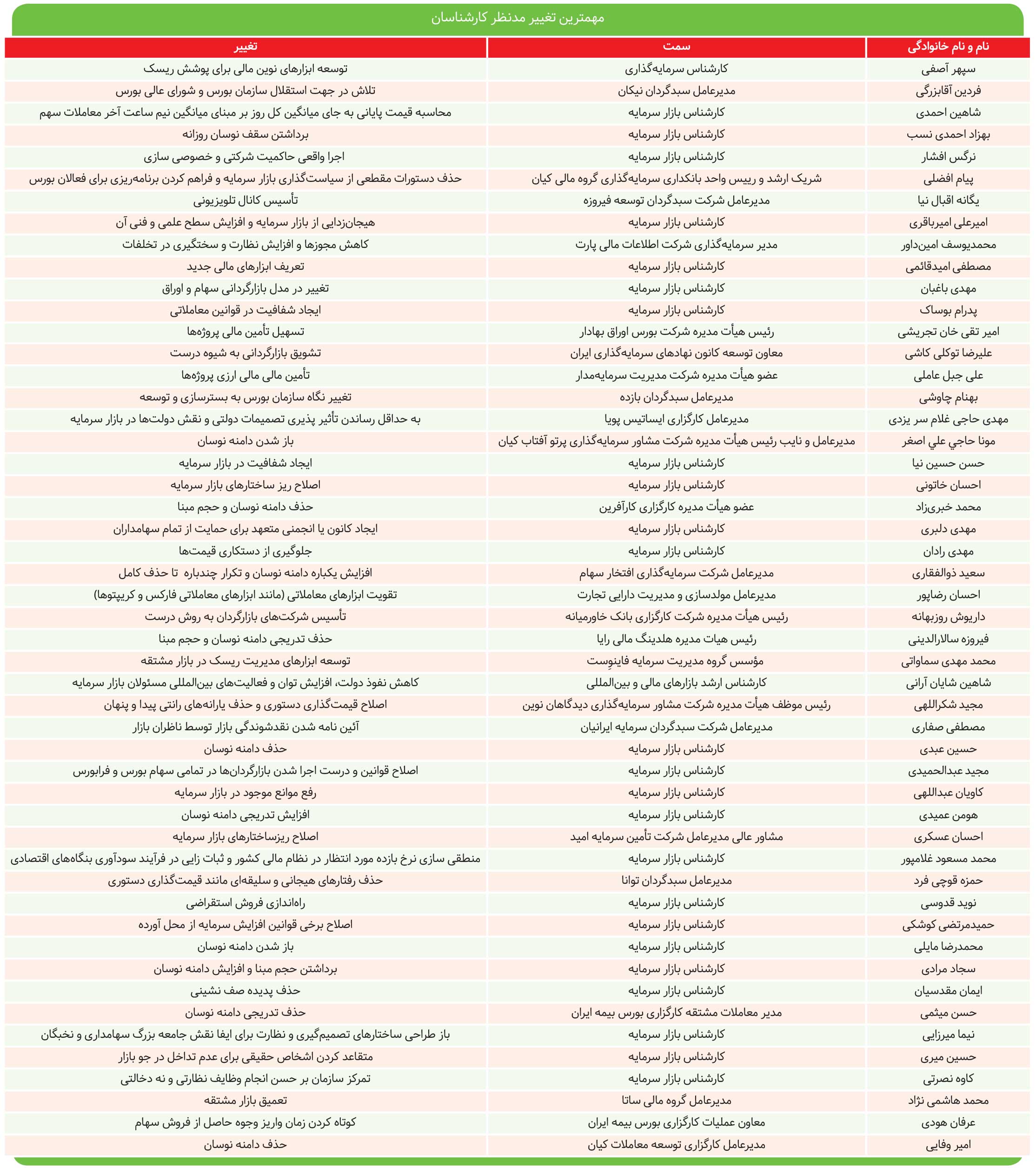

از همان نیمه اول سال ۱۳۹۹ که ریزشهای بازار شروع شد، تصمیمات گوناگونی گرفته و تغییرات بسیاری برای بهبود و بازگشت رونق به بازار گرفته شد البته که هیچکدام راه به جایی نبرد و بازار سرمایه هر روز سیاه و سیاهتر از روزهای گذشته میشد، هفته نامه اطلاعات بورس در آخرین شماره سال ۱۴۰۰ پرسش «اگر شما بودید و اجازه فقط یک تغییر را داشتید، چه گزینه ای را انتخاب میکردید» را با کارشناسان بازار مطرح کرده است.

حذف دامنه نوسان و حجم مبنا

این دو مورد از آفات بازار سرمایه و یکی از عوامل اصلی ایجاد هیجان در روند مثبت و یا منفی است که برای حذف آنها ترسی وجود دارد چون به عقیده مسئولان، بازار واکنش شدیدی از خود نشان میدهد درصورتی که این ترس باعث ایجاد وضعیت فعلی و صفهای خرید و فروش و هیجانات کاذب در روندهای مثبت و منفی شده است، بنابراین بهنظر میرسد باید چنین تفکر سنتی را دور ریخت و باید مسئولان سازمان در حرکتی شجاعانه هرچه سریعتر این غده سرطانی را از بازار سرمایه حذف کنند.

حذف یکباره دامنه نوسان و حجم مبنا برای سرمایهگذارانی که به آن عادت کردهاند و بعضی که به یمن سهام عدالت تازه وارد بازار سرمایه شدهاند و اطلاعات کافی هم ندارند، منطقی نیست، بنابراین پیشنهاد میشود در مرحله اول برای کلیه سهام دامنه نوسان تا رسیدن به ۱۵ درصد بهصورت تدریجی (تدریجی نه فرسایشی) حذف شود و پس از آن برای سهام دارای شناوری بالا تا ۲۵ درصد افزایش دامنه ادامه پیدا کند. در حال حاضر بهترین زمان برای حذف تدریجی دامنه نوسان است چون حجم معاملات به نسبت کم شده، بازار به تعادل رکودی رسیده و از این بابت ترسی وجود ندارد که با حذف این دو موضوع بازار حرکات غیرمنطقی داشته باشد یا اینکه بازار در حالت شروع رکود و فروش باشد چون در چنین شرایطی این ترس وجود دارد که این قضیه به ریزش بازار کمک کند در حال حاضر بازار حالت نسبتاً پایدار دارد. افزایش تدریجی دامنه نوسان و همچنین برداشتن حجم مبنا میتواند موجب افزایش جذابیت بازار سرمایه در مقابل دیگر بازارهای موازی بشود و از کوچ نقدینگی از این بازار به بازارهایی مانند کریپتوکارنسی جلوگیری کند.

تقویت ابزارهای معاملاتی (مانند ابزارهای معاملاتی فارکس و کریپتوها)

باید ابزارهایی مشابه ابزارهای معاملاتی فارکس و کریپتوها در بازار سرمایه وجود داشته باشد چون معاملهگران و سرمایهگذاران بتوانند با امکاناتی که برای آنها در نظر گرفته شده، فرصتهای سودآوری و معاملاتی بیشتری در بازار داشته باشند باتوجه به اینکه بسیاری از این امکانات را ابزارهای معاملاتی فعلی کارگزاران به سرمایهگذاران نمیدهند میبینیم برای هرکدام از سرمایهگذاران که تجربه معامله کردن در بازارهای جهانی را کسب میکنند، ضعف امکانات و ابزارهای معاملاتی بازار سرمایه ایران روشن میشود بنابراین باید این زیرساختها تقویت شود تا از وجود ابزارهای معاملاتی خوب در بورس ایران پشتیبانی کند، اگر امکانات و فیوچرهای مناسبی برای معاملهگران در نظر گرفته شود و امکان معامله کردن در دو سمت بازار وجود داشته باشد، بهنظر میرسد بتوان بازار مطلوبی داشت که در جلب نظر گروه بیشتری از سرمایهگذاران اثرگذار باشد.

هیجانزدایی از بازار سرمایه و افزایش سطح علمی و فنی بازار سرمایه

بهنظر میرسد یکی از بهترین راهها دو طرفه کردن بازار باشد که روند تعادل بخشی به بازار را تسریع و با روندهایی که عمدتا ناشی از هیجان و نه واقعیات اقتصادی است را بتواند تاحدودی مقابله کند، دو طرفه کردن بازار سرمایه در شرایط حاضر و در چشمانداز قانونگذاری باعث میشود دیگر چندان احتیاجی به قوانین دستوری و خلقالساعه برای بازار وجود نداشته و طبیعتا سرمایهگذاران در هر دو جهت صعودی و نزولی کسب انتفاع لازم را داشته باشند بنابراین هیجان زدایی با استفاده از دو طرفه کردن بازار راهکار مناسبی است.

راهاندازی فروش استقراضی

بازار سرمایه از حالت یک طرفه خارج شود، هم حرکات بازار منطقیتر و تحلیلیتر خواهد شد و هم فرصت کسب سود به بازار مثبت و صعودی محدود نمیشود.

ایجاد شفافیت در بازار سرمایه

شفافیت در بازار سرمایه اعم از حوزه صورتهای مالی و همچنین اعلان هفتگی خرید و فروش کلیه اشخاص حقیقی و حقوقی میتواند به بازار در راستای جلوگیری از معاملات رانتی و سفته بازیهای متحورانه کمک کند، در بازارهای کارا شاهد افشای معاملات اشخاص حقیقی و حقوقی هستیم، این مسئله باعث مطالبه عمومی جهت معاملات پاک و در عین حال احتیاط افراد با سابقه پروژه کردن سهام میشود چون از ترس تحت پیگیری قرار گرفتن، از پروژه کردن سهام کوچک و متوسط امتناع میکنند.

به حداقل رساندن تأثیرپذیری تصمیمات دولتی و نقش دولتها در بازار سرمایه

بازار سرمایه نباید محل بازی دولتها باشد و دولت ها باید نقش نظارتی خود را به نحو احسن ایفا کنند. کاهش تصدیگری دولت، عدم قیمتگذاری دستوری، سهامدار نبودن دولت در برخی از شرکتها، خصوصیسازی واقعی، کاهش اعضای دولتی شورای عالی بورس و افزایش تعداد فعالان متخصص و مستقل این شورا از فاکتور مهم و اثر بخش در این موضوع است.

تأسیس کانال تلویزیونی

به دلیل آشنایی بورس تهران به سرمایهگذاران با تحلیلهای حرفهای و معتبر و دعوت اساتید خبره علم فاینانس در جهان و ارائه تحلیلهای بنیادی و تکنیکال برای بازار سرمایه همگام با تحلیل بازارهای جهانی و منطقهای چون رسانه معتبر و حرفهای برای تحلیل بازار سرمایه و متغیرهای مالی و سرمایهگذاری در کشور ما وجود ندارد و وجود رسانهای رسمی با تحلیلگران خبره میتواند موجب افزایش آگاهی و اطمینان در سرمایهگذاران شود.

تغییر در مدل بازارگردانی سهام و اوراق

مکانیسم فعلی بازارگردانی سهام به این صورت است که عمدتاً ناشر منابع مالی را در اختیار بازارگردان قرار میدهد تا سهام مورد نظر را بازارگردانی کند، علاوه بر این ناشر متحمل کارمزد مدیریت نیز میشود بهنظر میرسد باید شرکتهای تأمین سرمایه یا سایر شرکتهای با توان مالی مناسب خودشان وظیفه بازارگردانی را قبول کنند و از محل اختلاف قیمت خرید و فروش سود کسب کنند و همیشه سفارش اول خرید و فروش بازارگردان باشد و شکاف قیمتی بین سهام به حداقل برسد، همچنین با برداشتن دامنه نوسان فعالیت بازارگردان نیز تسهیل شود.

تعمیق بازار مشتقه

آموزش و ترویج فرهنگ استفاده از ابزارهای مشتقه در بین نهادها و اشخاص حقوقی و حقیقی فعال در بازار سرمایه میتواند منجر به عمق بخشی بیشتر به بازار مشتقه شود، افزایش تعداد نمادها با اوراق اختیار و آتی نیز سبب افزایش تنوع در استراتژیهای به کار رفته در مدیریت سرمایهگذاری میشود.

توسعه ابزارهای نوین مالی برای پوشش ریسک

بازار سرمایه در دو سال گذشته به دلیل شرایط سیاسی و اقتصادی حاکم بر کشور نوسانات مثبت و منفی شدیدی را تجربه کرد و در مواردی وجود دامنه نوسان به این نوسانات بیشتر دامن زد، بازار سرمایه ایران پس از تجربه این فراز و نشیبها کماکان از ابزارهای نوین مدیریت ریسک بیبهره است و یکی از مهمترین مواردی که باید بازنگری شود راهکارهای پوشش ریسک است. در شرایط فعلی بخش عمدهای از مدیریت ریسک با فروش سهام صورت میگیرد، ابزارهای نوین مالی از جمله مشتقات سهام و شاخص ضمن فراهم کردن شرایطی برای پوشش ریسک و متعاقب آن کاهش هیجانات بازار میتوانند به عنوان راهنما در تعیین محدودههای ارزندگی سهام شرکتها مورد استفاده واقع شوند.

اصلاح ریز ساختارهای بازار سرمایه

لازم است تمامی اقدامات تحت یک پکیج با هم صورت گیرد، دیده شده که اخیراً سازمان بورس سعی در افزایش پلکانی دامنه نوسان دارد که این اقدام اگرچه مفید و لازم است اما مسائلی نظیر افزایش یا کاهش حجم مبنا، تضاد منافع گسترده مدیران پرتفوی با پرتفوی تحت مدیریت، اجرای دقیق حاکمیت شرکتی و ساختارهای نظارتی و مسائلی از این دست همچنان به عنوان چالش برانگیزترین مسائل پیرامونی بازار میتوانند بازار را تحت تأثیر قرار دهند که لازمه آن اجماع عمومی برای حل آنهاست.

تسهیل تأمین مالی پروژهها

تسهیل تأمین مالی پروژه ها و همینطور تأمین مالی شرکتهای کوچک و متوسط از بازار سرمایه شاید یکی از مهمترین وظایفی است که باید دنبال شود چون شرکتهای سهامی عام پروژه، صندوقهای پروژه، صندوقهای سرمایهگذاری خصوصی، مشارکت عمومی خصوصی، اوراق وکالت، اوراق جعاله، استصناع و تعداد دیگری ابزار در سالها طراحی شدند که هیچگاه به طور کامل مورد استفاده قرار نگرفتند. همواره اولویت با تأمین مالی مبتنی بر بدهی و نیز برای شرکتهای بزرگ بود. تسهیل، تشویق و فرهنگ سازی برای تأمین مالی پروژهها و همینطور شرکتهای متوسط و کوچک پر پتانسیل هدفی است که میتوان به آن پرداخت.

تأمین مالی ارزی پروژهها

بسیاری از پروژههای کشور بهخاطر تحریمها و یا نوسانات شدید ارزی یا نیمه تمام رها شده و یا اصولا آغاز نشدهاند بهخصوص در حوزه زیر ساختها چون نیاز ارزی این پروژه در شرایط سالهای اخیر و حتی در گذشته برآورده نشده است، ایجاد راهکاری برای تأمین مالی ارزی پروژه از بازار سرمایه علاوه بر رفع نیاز پروژهها میتواند درکنترل قیمت ارز، هدایت منابع جدید به بازار، کنترل نقدینگی و پاسخگویی به تقاضاهای سوداگرانه ناشی از نوسانات ارزی نقش مهمی بازی کند، انتشار اوراق و یا صندوقهای ریالی مبتنی بر شاخص ارز میتواند یکی از این

راهکارها باشد.

تغییر نگاه سازمان بورس به بسترسازی و توسعه

بازار سرمایه امروز ما با بازار سرمایه سالیان گذشته تفاوت زیادی دارد بنابراین تصمیماتی که گرفته میشود چه از نظر نظارتی و چه از نظر توسعهای و مقرراتی باید به روز باشد چون نسخهای که برای بازار سرمایه مخصوصا ابزارهای بازار سرمایه که نهادهای مالی پیشرو در این زمینه هستند، تعریف میشود باید بهگونهای قوانین در آن بازنگری و اصلاح شود که فرصت برای رشد و کار حرفهای نهادهای مالی فراهم و از طریق آنها بسترسازی شود نه اینکه بهصورت مصنوعی اتفاقات خاص دستوری و فیزیکی انجام شود. اگر نگاه مقرراتی درست باشد بستر درست گذاشته میشود، نهادهای مالی و سازمان بورس هرکدام وظیفه را درست انجام میدهند و درنهایت بازار سرمایه در بلندمدت به جایگاه درست خود میرسد.

برداشتن سقف نوسان روزانه

برداشتن سقف چند منظوره میتواند به بازار کمک کند، مورد اول اینکه هیجانات ناشی از صفهای خرید یا فروش را از بازار حذف میکند، تحلیلگران واقعی وارد بازار میشوند چون ممکن است برای مثال یکباره سهمی هزار تومانی به ۵۰ هزار تومان یا برعکس آن ۵۰ هزار تومانی به ۱۰۰۰ تومان برسد که آن زمان تحلیل به کار میآید و کسانی که اهل بازار سرمایه هستند، تحلیلگرند و بازار را میشناسند در بازار میمانند و آنهایی که از اهالی بازار نیستند خواه ناخواه از بازار خارج میشوند و بازار به ثبات میرسد.

محاسبه قیمت پایانی به جای میانگین کل روز بر مبنای میانگین نیم ساعت آخر معاملات سهم

محاسبه شاخص به جای اینکه از مبنای totaliter محاسبه شود یعنی هم تغییرات قیمتی و هم سود نقدی را محاسبه کند، با توجه به اینکه سرشاخص کل یک سبد نیست بنابراین محاسبات totaliter نباشد و فقط شاخص، شاخص بازده قیمتی باشد و بازده نقدی از درون آن حذف شود.

کاهش مجوزها و افزایش نظارت و سختگیری در تخلفات

به دلیل اینکه هرکسی با سطح استانداردی از دانش و فعالیت بتواند مجوز دریافت و شفافیت بازار افزایش پیدا کند. بازار نیازمند رشد است به همین دلیل باید سلیقههای مختلف در آن اجرا و با نوآوری مقابله نشود اما باید مواظب اعتماد به بازار هم باشیم و جلوی هر نوع کلاهبرداری را بگیریم تا اعتماد زیاد شود.

ایجاد شفافیت در قوانین معاملاتی

بسیاری مواقع سهمی با عنوان ظن دستکاری به مدت زیادی بسته میشود که هم به نقدشوندگی بازار ضربه میزند و هم اینکه وقتی سرمایهگذاری با جلوگیری از رشد سهامش مواجه شود طبیعتا کمتر اعتماد میکند، بهنظر میرسد با شفافیت قوانین معاملاتی و قرار دادن آن به صورت در اختیار سهامداران علاوه بر کاهش تخلفات، امنیت سرمایهگذاری و اعتماد سرمایهگذاران افزایش پیدا خواهد کرد.

باز شدن دامنه نوسان

شاید نگرانیهایی در خصوص اجرایی شدن این موضوع وجود داشته باشد بنابراین در کوتاهمدت پیشنهاد درخصوص اصلاح دستورالعمل بازارگردانی وجود دارد. دامنه نوسان لازم است حداقل برای بازارگردان انعطاف بیشتری داشته باشد، درخصوص ضوابط دامنه مظنه لازم است بازنگری شود و محدودیت برای نهادهای مالی برای بازارگردانی مورد تأمل بیشتر قرار گیرد. اینکه فقط صندوقهای بازارگردانی و شرکتهای تأمین سرمایه امکان بازارگردانی داشته باشند بهنظر مناسب نیست و هر نهاد مالی با کفایت سرمایه و مدل مناسب لازم است بتواند این عملیات را اجرایی کند. درخصوص اوراق بهادار بادرآمد ثابت با توجه به اینکه بیش از ۸۵ درصد اوراق لیست شده در بازار بدهی کشور در حال حاضر اوراق دولتی است و این اوراق عمدتا بیش از یکسال سررسید دارند و بازارگردان ندارند و درنظر گرفتن اینکه در سال پیشرو موضوع مالیات بر سپرده اشخاص حقوقی مطرح است بهتر است دولت برای این اوراق بازارگردان درنظر بگیرد و درخصوص دامنه نوسان و دامنه مظنه بازنگری داشته باشد.

تلاش در جهت استقلال سازمان بورس و شورای عالی بورس

فضای کنونی بازار سرمایه در ۲ سال گذشته با افزایش ضریب نفوذ سهامداری از ۶ میلیون فعال بورسی هم اکنون به بیش از ۵۰ میلیون نفر، از تصمیمات سازمان بورس تأثیر میپذیرند و چنانچه به هر دلیل مسئولان اقتصادی و دولت بخواهند نظرات خود را بدون توجه به تاثیرات نامطلوب آن بر منافع سایر سهامداران و فعالان بازار سرمایه دیکته کنند، موجب ضرر و زیان اکثریت سهامداران را فراهم میکنند. با آسیب شناسی این وضعیت به این نتیجه میرسیم که نگاه کوتاه مدت دولتها و استفاده از ظرفیت بازار سرمایه در جهت تأمین منابع و کاستیهایی که ممکن است در تراز عملیاتیشان وجود داشته باشد با منافع و اهداف بلند مدت سایر سهامداران متعارض است، تلاش در جهت استقلال سازمان بورس و شورای عالی بورس مهمترین نکتهای است که میتواند موجبات اثر بخش بودن پیشنهادات حاضر را فراهم کند و یا حداقل درصد موفقیت اعمال این راهکارها را

افزایش دهد. افزایش نقدشوندگی، تأمین مالی بنگاهها، ایجاد شفافیت و افزایش کارایی بازار وظایف مهم سازمان بورس هستند. اهتمام در ایجاد استقلال سازمان بورس، حمایت از آن سازمان با استراتژی حفظ منافع بلند مدت سهامداران میتواند تصویری شفاف و رو به رشد برای بازار سرمایه و بورس ایجاد کند.

اصلاح برخی قوانین افزایش سرمایه از محل آورده

چون دوره پذیرهنویسی نمادها دو ماه طول میکشد و بعد از آن بسته شدن حسابها و حق تقدمهای استفاده نشده مطرح است بنابراین، این موضوع چنین ذهنیتی را به وجود آورده که بازی حق تقدم بر روی نمادهایی که افزایش سرمایه میدهند انجام شود به همین دلیل اکثر سهامداران خرد حتی اگر مطمئن باشند که افزایش سرمایه از محل آورده به نفع شرکت است به این دلیل که دو تا سه ماه نماد و حق تقدم در حاشیه میرود حاضر نیستند در افزایش سرمایه از محل آورده شرکت کنند.

تشویق بازارگردانی به شیوه درست

برای حذف صفهای خرید و فروش، اصلیترین وظیفه بورسها ایجاد نقدشوندگی در انواع اوراق بهادار است و اگر بورس درست کار خود را انجام دهد هیچوقت در بازار نه صف خرید باید وجود داشته باشد و نه صف فروش بنابراین اولین کاری که باید انجام شود این است که با توسعه بازارگردانی به شیوه درست صف خرید و فروش را حذف کرد که با توجه به ابزارهایی که در حال حاضر در بورس داریم این کار کاملا شدنی است.

آخرین حلقه مفقوده در بازار سرمایه که اجرای درست آن میتوانست نهایتا با نقدشوندگی اساسی و پایدار بازار منجر شود و با اشتباهات نظری و عملی بسیاری و از طریق صندوقهای بازارگردان به آن پرداخته شد، میتواند تأسیس شرکتهای بازارگردان باشد، روش فعلی که بدون قضاوت درباره کم و کیف آن و صرفا بر اساس آمارهای عملیاتی این نوع صندوقها، از پیش تجربهای شکست خورده تلقی میشود.

نتیجهگیری

قریب به ۲۰ درصد کارشناسان به موضوع دامنه نوسان (افزایش و یا حذف آن) اشاره کردند که مجید عشقی، رئیس سازمان بورس هم در گفتوگوی اختصاصی با هفتهنامه اطلاعات در پاسخ به این پرسش که اگر میخواستید تنها یک تغییر در بورس انجام دهید، آن تغییر چه خواهد بود، به مسئله دامنه نوسان اشاره کرد و به گفته وی ملاحظاتی دارد و باید به شرایط بازار توجه کرد اما برنامه این است که دامنه نوسان را بهصورت تدریجی افزایش دهیم، ممکن است در ابتدا یک درصد افزایش داشته باشیم و سپس در مقاطع سه ماهه بازبینی و با مشاهده اثرات آن در بازار ادامه دهیم تا به حد معقولی برای بازار برسد.

- ملیکا حمزهئی - خبرنگار

نظر شما