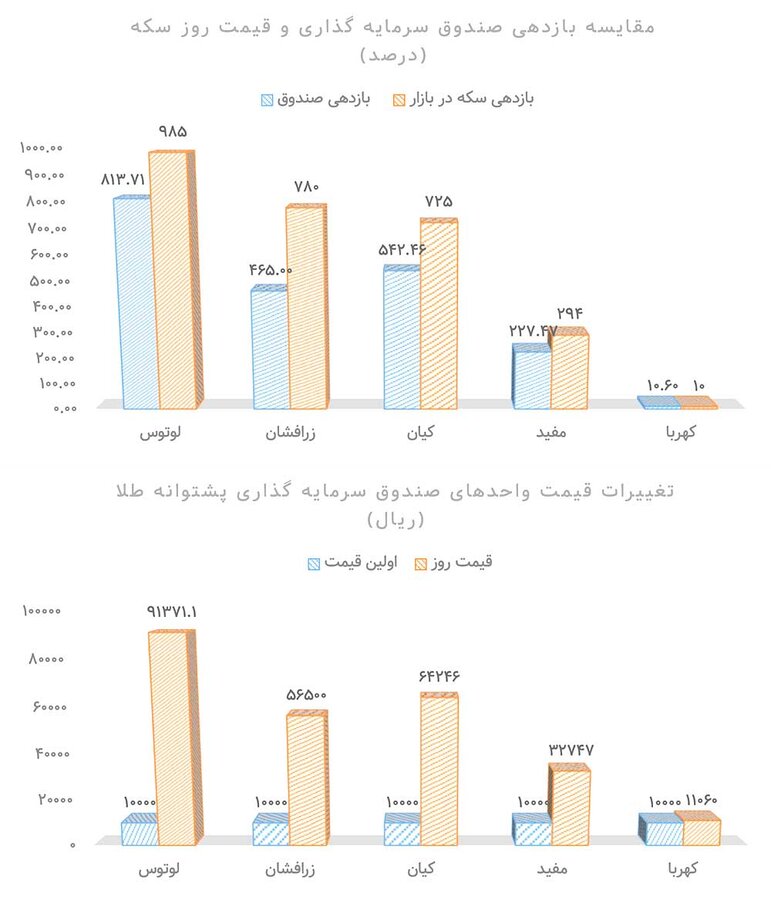

بررسی روند تغییرات و بازدهی صندوقهای سرمایهگذاری مبتنی بر طلای بورس در ۵ صندوق فعال نشان میدهد صندوق لوتوس با ۸۱۳ درصد، زرافشان با ۴۶۵ درصد، کیان با ۵۴۲ درصد، مفید با ۲۲۷ درصد و کهربا با ۱۰.۶ درصد بازدهی روبهرو بوده اند و این در حالی است که در دوره معاملات صندوقهای مذکور (مقایسه قیمت از زمان راه اندازی تا به امروز)، میزان بازدهی سکه فیزیکی به ترتیب ۹۸۵ درصد، ۷۸۰ درصد، ۷۲۵ درصد، ۲۹۴ درصد و ۱۰ درصد بوده که این موضوع حکایت از بازدهی بالاتر در بازار نقدی در مقایسه با صندوقهای سرمایهگذاری بوده است.

در این ارتباط لازم است به این نکته اشاره کنیم که یکی از محدودیتهای صندوقهای مبتنی بر طلا وجود دامنه نوسان روزانه ۱۰ درصدی است که این موضوع باعث میشود در صورت تغییر قیمت سکه در بازار به میزان بیش از ۱۰ درصد در یک روز، امکان این میزان تغییر در همان روز کاری در صندوقهای مبتنی بر طلا وجود ندارد و این موضوع موجب میشود در پرشهای قیمتی ناگهانی سکه در کوتاه مدت، تفاوت قیمتی بین سکه فیزیکی و صندوقهای طلا ایجاد شود.

اما آیا این مقایسه به معنای آن است که سرمایهگذاری در بازار نقدی گزینه مناسب تری در مقایسه با صندوقهای سرمایهگذاری است؟ قطعا پاسخ به این سوال منفی است و در جواب باید به فلسفه و مزایای راهاندازی صندوقهای سرمایهگذاری مبتنی بر سکه بورس از یک سو و شرایط حاکم بر بازار در دورههای مختلف اشاره کنیم.

بازار سکه پس از هیجانات ارزی سال ۹۰ که با رشد شدید قیمت طلا در بازارهای جهانی نیز توامان بود، بار دیگر در سال ۹۷ و با خروج ایالات متحده از برجام تشدید شد. افزایش شدید قیمت ارز و رسیدن آن به محدوده ۳۰ هزار تومان در سه سال گذشته باعث شد قیمت سکه نیز در حدود ۱۰ برابر رشد کند؛ با این حال توسعه بورس کالا به عنوان یک بازار شفاف و استفاده از ابزارهای مناسب در این بازار مانند گواهی سپرده و ابزار مشتقه و راه اندازی ابزارهای آتی باعث شد بکارگیری ظرفیتهای این بازار برای کنترل نقدینگی از یک سو و ایجاد یک شرایط مناسب سرمایهگذاری سودآور برای سرمایههای خرد از سوی دیگر به راه اندازی صندوقهای سرمایهگذاری مبتنی بر سکه منتهی شود.

- بیشتر بخوانید:

در آن دوره و در سه سال اخیر در بازار پول به دلیل پایین بودن نرخ سود بانکی، تقاضای سرمایهگذاری در این بازار کاهش یافته و نقدینگی بسیاری از این بازار خارج شده است. در بازار سرمایه نیز به دلیل برخی مسائل از جمله افت و خیزهای شاخص کل، تقاضای سرمایهگذاری در این بازار نیز متغیر بوده است و در نتیجه نقدینگی زیادی از این بازارها به سمت بازار ارز و سکه جاری شده است و این عامل تعادل موجود در بازار نقدی طلا و ارز را برهم زده است که تأثیر این عدم تعادل به بازار سکه و طلا نیز سرایت کرده است. لذا برای برگرداندن تعادل به این بازار استفاده از راه حل تعادل جزیی امکان پذیر نبود؛ به عبارت دیگر اگر بانک مرکزی سیاستهای مناسبی در مورد سود بانکی نداشته باشد و یا سیاست پایداری در رابطه با نرخ ارز اتخاذ نکند، قیمتها تحت تأثیر این دو عامل خواهند بود و نوسانات شدید این قیمتها با توجه به نوسانات پارامترهای تأثیرگذار قابل توجه خواهد بود.

فلسفه صندوقهای سکه

صندوقهای سرمایهگذاری مبتنی بر سکه بورس که با راه اندازی صندوق لوتوس در تیر ماه سال ۹۶ استارت خورد گامی بزرگ در مسیر جذب سرمایهها و نقدینگی موجود در بازار که هر لحظه به تهدیدی علیه بازار سکه و طلا تبدیل شده بود محسوب میشود.

در آن زمان نوسانات در بازار سکه هرچند مانند ۳ سال گذشته چندان جدی نبود، اما در پی تدابیری به منظور جلوگیری از عملیات سفته بازی در این بازار صندوقهای سرمایهگذاری مبتنی بر سکه معرفی شدند که علاوه بر گواهی سپرده کالایی و اوراق سلف موازی استاندارد برای توازن بخشی در بازار سکه عملیاتی شد و این موضوع با خود مزایایی به همراه داشت؛ از جمله این مزایا میتوان به پوشش ریسکهای سرمایهگذاری در بازار فیزیکی سکه و نوسانات سریع در قیمت، امنیت بالا در حمل و نقل و نگهداری در مقایسه با سکه فیزیکی، امکان ورود به حوزه سرمایهگذاری با مبالغ کم، نقدشوندگی بالا و ورود و خروج آسان به حوزه سرمایهگذاری در حوزه سکه اشاره کرد.

کنترل نوسانات سیاسی و اقتصادی

در این بین بررسی روند معاملات و نمودار نوسانات در صندوقهای سرمایهگذاری مبتنی بر سکه در مقایسه با نمودار سکه فیزیکی حکایت از آن دارد که شدت نوسانات در صندوقهای مذکور به مراتب کمتر از نوسانات در بازار فیزیکی سکه میباشد و این امر امنیت سرمایهگذاری در این صندوقها را نشان میدهد. هرچند بازدهی در بازار فیزیکی ظاهرا بالاتر از صندوقهای سرمایهگذاری است اما ریسک سرمایهگذاری در بازار فیزیکی به دلیل نامشخص بودن سیاستگذاریها در حوزه ارز و طلا و سیاستهای اقتصاد کلان در دورههای مختلف و وابستگی بالای این بازارها به کنشهای سیاسی و ... در قیاس با صندوقهای سرمایهگذاری بالاتر است.

در این بین در کنار صندوقهای سرمایهگذاری سکه، سپرده سکه نیز در این کالای خاص قابل معامله است اما این سپردهها برخلاف صندوقهای سکه نیازمند سرمایه اولیهای به میزان قیمت یک سکه هستند و این در حالی است که در صندوقهای سکه میتوان با هر سرمایهای ورود کرد.

در این بین افت روزشمار ارزش پول و رشد روزافزون ارزش داراییهایی مانند طلا و سکه باعث شده تا میزان نوسانات در این بازارها به شدت تابع عواملی باشد که ارزش پول را در کنترل دارد و از این رو هر نوع سیاستگذاری در حوزه تقویت ارزش پول و یا هر نوع شکست در سیاستگذاری در این موضوع در خلال سالهای گذشته ریسک سرمایهگذاری در بازار فیزیکی سکه و طلا را افزایش داده است. این مسئله به خصوص در شرایطی که نقدینگی در کشور به سرعت مرزها را در نوردیده و از اندازههای معقول و طبیعی برای اقتصادی چون ایران عبور کرده است، ریسکها در بازارهایی مانند سکه را افزایش داده است و این در حالی است سیاستگذار نیز برای جلوگیری از هجوم سرمایه به بازار فیزیکی و کنترل قیمت راه اندازی صندوقهای مذکور را در دستور کار قرار داد که البته در آن دوره سیاست تاثیرگذاری بر بازار بود.

کنترل ریسک سرمایهگذاری در حوزه طلا

در این میان نکته دیگر در حوزه کاهش ریسکهای سرمایهگذاری در این صندوقها به مدیریت صندوقهای مذکور و استفاده از نظرات تخصصی مدیران حرفهای برای کنترل ریسک سرمایهگذاری برمی گردد که در این راستا مدیران صندوق در زمانهای رونق طلا میتوانند تا ۱۰۰ درصد منابع در اختیار را به سرمایهگذاری در سکه طلا و اوراق مشتقه آن اختصاص داده و در زمان رکود سکه نیز قادر هستند تا منابع طلای صندوق را به ۷۰ درصد کاهش داده و ۳۰ درصد مابقی را به اوراق با درآمد ثابت تخصیص دهند. این در حالی است که در بازار فیزیکی سکه هر نوع پوشش ریسک و مدیریت آن بر عهده خریدار میباشد و این در حالی است که پیش بینی وضعیت آتی سکه در بازار تحت تاثیر متغیرهای زیادی است که نیازمند مشورتهای تخصصی است.

استفاده از ابزارهای مشتقه که از اهرم قراردادهای مشتقه محسوب میشوند موضوع دیگری است که کنترل ریسک سرمایهگذاری را برخلاف بازار فیزیکی سکه و طلا نشان میدهد. علاوه بر آن نقدشوندگی در این مدل سرمایهگذاری بالاست و به عبارتی بازار معاملاتی در شرایط مختلف یک طرفه و قفل نخواهد شد، اما مدیریت سرمایهگذاری صندوقهای مذکور حکایت از آن دارد که با توجه به این که عمده سرمایهگذاری این صندوقها در سکه طلاست، ریسکهای سرمایه در مقایسه با بازار فیزیکی در این مدل به شدت کاهشی است.

البته بازدهی تمام صندوقهای پذیرفته شده در بورس ناشی از تغییر ارزش داراییهای سرمایهگذاری شده توسط آنها ایجاد میشود که به آن ارزش ابطال یا NAV ابطال نیز گفته میشود. برای صندوق پشتوانه طلا، ارزش صندوق وابسته به قیمت طلا است و در مورد صندوق با درآمد ثابت، این عدد همواره صعودی است. در واقع صندوق در اوراق مبتنی بر فلز طلا (در حال حاضر سکه) سرمایهگذاری مینماید و با افزایش قیمت آنها بازده کسب میکند. در حال حاضر این صندوق در اوراق گواهی سپرده سکه، قراردادهای آتی و اختیار سرمایهگذاری میکند. در حال حاضر بیش از ۹۰ درصد سرمایه صندوق اختصاص به سکه دارد و در مواقعی به ۹۹ درصد نیز میرسد. بخش باقیمانده معمولاً در بازار آتی سکه توسط متخصصان سرمایهگذاری و تلاش میشود که در دوران ریزشی شدن بازار طلا بخشی از ضرر سرمایهگذاران پوشش داده شود.

- حمزه بهادیوند چگینی - روزنـامهنـگار

نظر شما