به گزارش صدای بورس شرکت فولاد امیرکبیر کاشان با نام شرکت صنایع گالوانیزه فجر سپاهان در اسفندماه ۱۳۷۴ با هدف تولید ورق گالوانیزه به روش غوطهوری گرم مداوم، تأسیس و در سال ۱۳۷۹ به بهرهبرداری رسید.

این شرکت که فقط دارای یک سایت تولیدی است، در زمینی به مساحت ۷۲ هکتار در ۱۴ کیلومتری شرق شهرستان کاشان واقع شده است.

خط گالوانیزه این شرکت با ظرفیت اسمی ۱۰۰ هزار تن در سال برای ضخامتهایی در محدوده ۰/۲۵-۱/۲۵ میلیمتر و عرض ۶۰۰ الی ۱۲۵۰ میلیمتر طراحی شده است. ظرفیت موجود این خط تولید در حال حاضر بالغ بر ۱۳۰ هزار تن در سال است. کلافهای ورودی این خط تولید، ورقهای فولادی نورد سرد شده با کیفیت فول هارد و ورقهای نورد سرد و آنیل شده است. این شرکت اولین تولیدکننده ورق گالوانیزه گرم در ایران بوده و با توجه به سابقه چندین ساله تولید، دارای اطلاعات کافی و دانش فنی در زمینه تولید این نوع ورقهای فولادی پوششدار است.

با توجه به انجام پروژههای طرح و توسعه، خطوط تولید موجود در شرکت شامل اسیدشویی، نورد سرد رفت و برگشتی، آنیل، گالوانیزه گرم مدوام، برش عرضی و فرمدهی ورق است.

ترکیب سهامداران:

ترکیب سهامداران شرکت به شرح جدول زیر است:

پارامترهای مورد استفاده در تحلیل به طور کامل در جدول زیر آمده است:

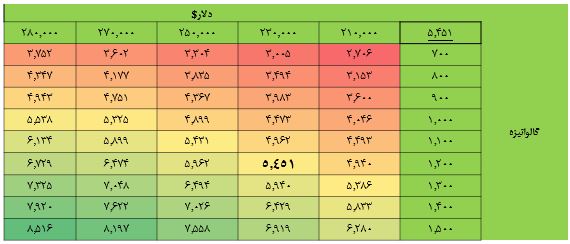

دلار:

باتوجه به شرایط حاکم بر بازار ارز و دلار، برای سال های آتی پیش بینی افزایش ۱۵ درصدی قیمت های دلار در نظر گرفته شده است.

گالوانیزه:

این اطلاعات با توجه به پیش بینی های جهانی و با استفاده مجله متال بولتن در نظر گرفته شده است .

ورق گرم :

این اطلاعات با توجه به پیش بینی های جهانی و با استفاده مجله متال بولتن در نظر گرفته شده است .

تورم،حقوق دستمزد :

این موارد باتوجه به پیشبینی صندوق بین المللی پول برای تورم و میانگین تغییرات در سال های اخیر در نظرگرفته شده است .

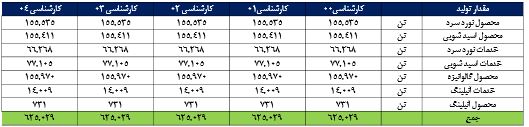

مقدار تولید:

محصول اصلی شرکت گالوانیزه می باشد و سایر محصولات با نسبت های پایین تری نسبت به گالوانیزه تولید می کند :

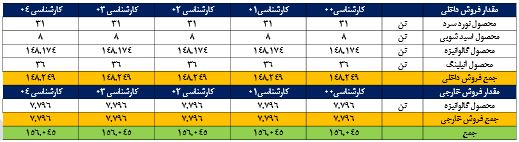

مقدار فروش:

مقادیر فروش برآوردی شرکت به شرح جدول زیر است :

نرخ فروش:

فروش اصلی شرکت گالوانیزه می باشد ولی سایر محصولات را نیز باتوجه به نرخ های خارجی و داخلی مندرج در بخش مفروضات به فروش می رساند .

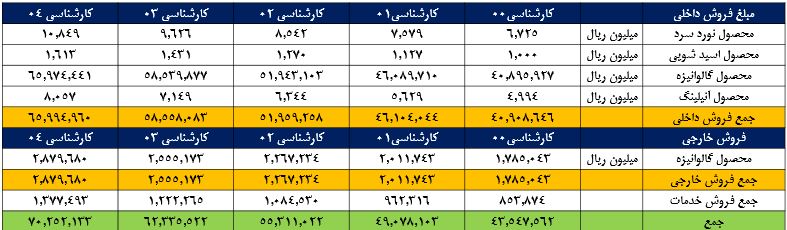

مبلغ فروش:

مبلغ فروش هر یک از محصولات شرکت به تفکیک داخلی و صادراتی به شرح جدول زیر است :

مواد مستقیم:

بهای مواد مستقیم با توجه به مقدار مصرف و نرخ هریک از مواد اولیه برآورد شده است.

سربار ساخت:

پس از هزینه های حقوق دستمزد عمده هزینه ها مربوط به هزینه های مواد مصرفی است.

هزینه های اداری،عمومی و فروش:

سایردرآمدها و هزینه های عملیاتی:

سود تسعیر ارز با توجه به تغییرات نرخ ارز در سال های آتی برآورد شده است.

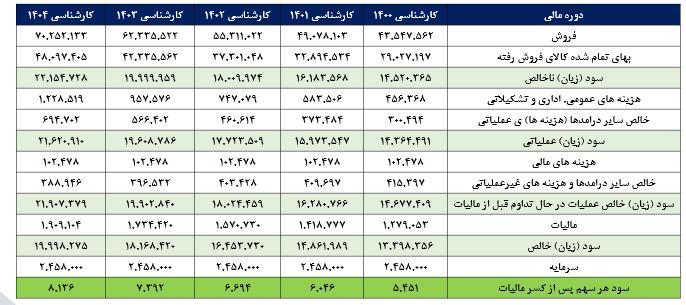

صورت سود و زیان شرکت فولاد هرمزگان جنوب با توجه به برآوردهای صورت گرفته به شرح جدول ذیل است.

تحلیل حساسیت برای سود هر سهم سال ۱۴۰۰ شرکت با متغیرهای نرخ اسلب جهانی و نرخ دلار بشرح جدول زیر است:

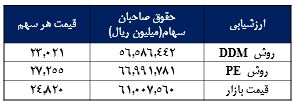

ارزشیابی

نتیجه گیری

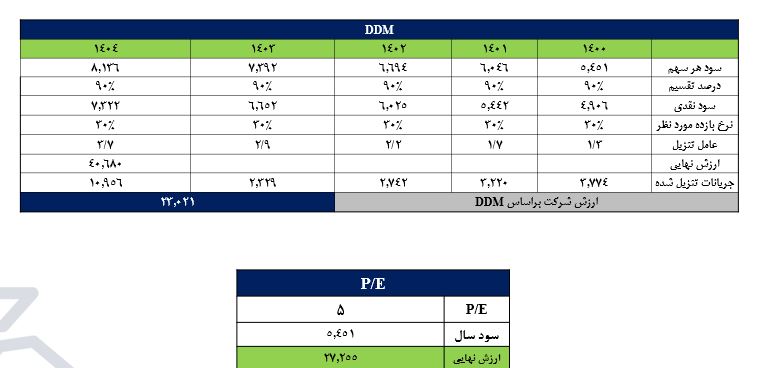

با توجه به پیش بینی های صورت گرفته برای گالوانیزه و رشد قیمتی آن در سال های آتی شرکت فولاد امیر کبیر کاشان می تواند با حفظ شرایط و کنترل هزینه ها و با توجه به موقعیت جغرافیایی و داشتن دسترسی به شرایط ترانزیتی مطلوب، سود سازی مناسبی برای سال های پیشرو داشته باشد. هرگونه تغییرات قیمت های جهانی و همچنین نرخ دلار سود شرکت را تحت تاثیر قرار خواهد گرفت . در نهایت با توجه به تمام مفروضات ارائه شده، سود کارشناسی برای شرکت امیر کبیر کاشان برای سال ۱۴۰۰ حدود ۵/۴۵۱ ریال برآورد می گردد. همچنین با توجه به مدل های DDM و P/E ارزش هر سهم شرکت بترتیب حدود ۲۳/۰۲۱ و ۲۷/۲۵۵ ریال برآورد می شود.

منبع: گروه مالی دانایان / ستاره دابوئی

نظر شما