به گزار ش صدای بورس، بانکهای بورسی همزمان با صعود شاخص کل بورس، در ماههای اخیر جهش قیمتی پرقدرتی را تجربه کردهاند؛ بهگونهای که میانگین بازدهی آنها در یکماهه گذشته حدود ۲۲ درصد و در ششماهه گذشته نزدیک به ۵۳ درصد بوده، در حالیکه شرکتهای تأمین سرمایه با وجود ساختاری مشابه صنعت بانکی، در همین بازهها فقط به بازدهیهای حدود ۱۲.۴ و ۲۳ درصد بسنده کردهاند. این شکاف معنادار بازدهی، پرسش اصلی این گزارش را شکل میدهد که چرا صنعتی با ماهیت مالی و حاشیه سود بالا، از شاخص کل و گروه بانکی جا مانده است؟

شاخص کل بورس طی ماههای اخیر روندی صعودی را تجربه کرده و در ظاهر نه تنها بخش مهمی از افتهای گذشته را جبران کرده بلکه سقفهای جدیدی را نیز ثبت کرد. در این میان، نمادهای بانکی به یکی از لیدرهای اصلی موج صعودی تبدیل شدهاند و متوسط رشد قیمتی بالاتر از ۲۰ درصد را در یک ماه اخیر در شاخص این صنعت به ثبت رساندهاند. در مقابل، گروه تأمین سرمایهها با وجود وابستگی مستقیم به بازار سرمایه و برخورداری از سودآوری مناسب، عملکردی بهمراتب ضعیفتر از بانکها و حتی کمتر از رشد شاخص کل داشته است.

چرا بانکها اینقدر رشد کردند؟

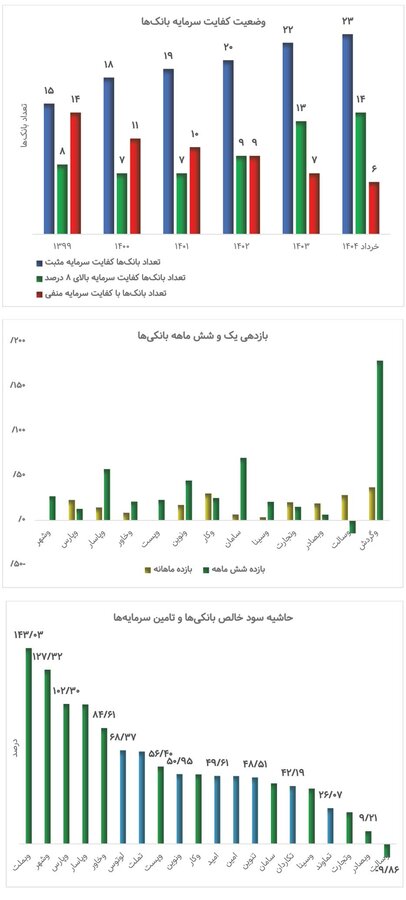

رشد شتابان قیمت سهام بانکها را میتوان در چهار محور اصلی توضیح داد. اول اینکه صورتهای مالی ششماهه نشان میدهد بانکها افزایش قابلتوجهی در درآمد عملیاتی و سود خالص داشتهاند و رشد درآمد تسهیلات اعطایی نقش محوری در این جهش ایفا کرده است. به طوری که حاشیه سود خالص ۴ بانک بالای ۱۰۰ درصد را ثبت کردند؛ بانک ملت، شهر، پارسیان و پاسارگاد در صدر این جدول قرار دارند، در حالی که حتی بانکهای متوسطی مثل پست بانک و اقتصاد نوین نیز حاشیه سودی در محدوده ۵۰ درصد را ثبت کردهاند. این نسبتهای بالا، انتظارات بازار از تداوم سودآوری را تقویت کرده است.

از طرفی، سهام بانکها به واسطه اینکه سهم ۸ درصدی که از کل بازار را در اختیار دارند، از بیشترین تعداد سهامدار و بالاترین حجم معاملات روزانه در بازار برخوردارند و همین ویژگی، ریسک نقدشوندگی را برای سرمایهگذاران به حداقل میرساند. در فضایی که بخش بزرگی از فعالان بهدنبال امکان ورود و خروج سریع هستند، این امتیاز نقدشوندگی خود به موتور محرک رشد قیمت تبدیل شده است.

این پایان راه نیست و به واسطه قانون جدید بانک مرکزی و سختگیری آن نهاد ناظر برای کم کردن از ناترازی بانکها، بخشی از بانکهای خصوصی طی یکی دو سال اخیر با افزایش سرمایه و کنترل مطالبات مشکوکالوصول، نسبت کفایت سرمایه خود را به سطوحی بالاتر از استاندارد حداقلی رساندهاند؛ به طوری که تعداد بانکها با کفایت سرمایه بالای ۸ درصد از ۷ بانک در سال ۱۴۰۰، به ۱۴ بانک در سال ۱۴۰۴ رسیده است. این بهبود، ریسک ادراکشده ورشکستگی یا زیان انباشته را کاهش داده و دست بازار را برای قیمتگذاری بالاتر باز گذاشته است.

شباهت ساختاری بانکها و تأمین سرمایهها

از منظر نهادی، بانکها و شرکتهای تأمین سرمایه هر دو در طبقه نهادهای مالی واسط قرار میگیرند. این بدان معنا است که هر دو بر محور جذب منابع مالی نظیر سپرده، اوراق و یا صندوقها بوده و در زنجیره تأمین مالی اقتصاد جایگاه میانی دارند. در صورتهای مالی هر دو، اقلامی نظیر درآمد کارمزد، درآمد سرمایهگذاری، هزینه تأمین مالی و ریسک اعتباری یا ریسک بازار دیده میشود و از این حیث، ساختار صورت سود و زیان و ترازنامه آنها شباهت زیادی دارد. با این حال، تفاوت در منبع اصلی درآمد و مدل کسبوکار باعث شده مسیر بازدهی آنها از یکدیگر جدا شود.

چرا تأمین سرمایهها از بانکها و شاخص کل جا ماندند؟

با وجود حاشیه سود خالص بالای بسیاری از تأمین سرمایهها، بازدهی قیمتی آنها در دوره اخیر بهمراتب کمتر از بانکها بوده است؛ اما همان نقدشوندگی شاید اولین دلیلی باشد که اقبال به این صنعت پایینتر از صنعت بانک باشد. برای گسترش ابعاد تفاوت این دو باید گفت که ارزش شرکتهای تأمین سرمایه نسبت به ارزش کل بازار تنها ۰.۵ درصد است. به عبارتی دیگر، گروه تأمین سرمایهها نسبت به بانکها حجم معاملات روزانه بسیار کمتری دارند. این وضعیت موجب شده سرمایهگذاران، بهویژه در شرایط گاوی بازار سرمایه که اقبال به شاخص سازها بیشتر از سایرین است، ترجیح دهند بهجای ورود به نمادهای کمترنقدشونده تأمین سرمایه، سراغ سهام بانکی یا شاخصساز بروند.

از سوی دیگر درآمد اصلی تأمین سرمایهها از کارمزد پذیرهنویسی، بازار گردانی، مدیریت صندوقها و مشاوره عرضه اوراق ناشی میشود و بنابراین مستقیما به عمق بازار، حجم تأمین مالی و ارزش معاملات بستگی دارد. یعنی شرکتهای تأمین سرمایه سختتر از بانکها میتوانند به ایجاد درآمد پایدار فکر کنند. در همین راستا پولهای هوشمند، بانکها را بیشتر از تأمین سرمایهها انتخاب میکنند. ذکر این نکته ضروری است که تأمین سرمایهها سودهای معقول و مثبتی ساختهاند، اما علاوه بر عوامل ذکر شده فوق، محرکی مانند نرخ تسعیر ارز در تأمین سرمایهها نمیتواند فعال شده تا هیجان را پشت این صنعت بیاورد.

این اختلاف فاحش نشان میدهد صنعت تأمین سرمایه با وجود ساختار مشابه و حاشیه سود خالص مناسب، از بازار و بهویژه از گروه بانکی عقب مانده و میتوان آن را صنعتی مستعد رشد تلقی کرد؛ بهویژه اگر در دورههای آتی، عمق تأمین مالی از بازار سرمایه افزایش یابد، عرضههای اولیه بگیرد و سیاستگذار بخشی از تأمین مالی دولت و بنگاهها را به این کانال منتقل کند.

-

رجــا ابوطالبی - خبرنگار

- شماره ۶۲۲ هفته نامه اطلاعات بورس

نظر شما