به گزارش صدای بورس، در سالهایی که تب سرمایهگذاری در بورس بالا میگیرد، تعداد عرضههای اولیه هم جهش میکند و در دورههای رکود، صف ورود شرکتهای جدید ناگهان کوتاه میشود؛ اما این رابطه یکطرفه نیست.

تجربه بازارهای جهانی و دادههای فدراسیون جهانی بورسها (WFE) نشان میدهد که موجهای IPO هم محصول چرخههای نقدینگی، نرخ بهره و ریسک سیاسیاند و هم خود میتوانند نوسانات شاخصها را تشدید یا تعدیل کنند. به همین دلیل، تعداد عرضههای اولیه در هر سال را نمیتوان صرفا یک آمار جانبی دانست؛ این عدد به نوعی «شاخص اعتماد» بنگاهها و سرمایهگذاران به بازار سرمایه است.

چرا بعضی سالها «داغِ عرضه اولیه» میشود؟

دادههای WFE نشان میدهد که بازارهای سهام دنیا در سالهایی که نقدینگی فراوان، نرخهای بهره پایین و انتظارات نسبت به آینده اقتصاد مثبت است، با موجهای پرحجم عرضه اولیه مواجه میشوند. برای مثال، در سال ۲۰۲۳ و ۲۰۲۴، در حالی که تعداد کل IPO های جهانی به کمترین سطح پنجساله رسید، منطقه آمریکا در نقطهای معکوس ایستاد: تعداد IPO ها در این منطقه افزایش یافت و ارزش بازار آنها در سال ۲۰۲۴ تقریبا دو برابر سال قبل شد و از حدود ۱۶٫۱ به ۳۶٫۴ میلیارد دلار رسید؛ نشانهای از آنکه بهبود انتظارات نسبت به اقتصاد آمریکا و کاهش تدریجی نرخهای بهره، بنگاهها را به استفاده از پنجره فرصت تشویق کرده است.

در مقابل، در منطقه آسیا-اقیانوسیه با وجود میزبانی بزرگترین IPO جهان، هم تعداد عرضهها و هم سرمایه جذبشده از محل IPO به یکی از پایینترین سطوح پنجساله سقوط کرد که بازتابی از ضعف رشد اقتصادی چین، تردید سرمایهگذاران و افزایش عدمقطعیتهای سیاسی است.

مطالعات روی چرخههای IPO نشان میدهد که سه متغیر کلیدی چرخه کسبوکار، نرخ بهره و عدمقطعیت کلان، بیشترین نقش را در شکلگیری موجهای بازار داغ و بازار سرد عرضه اولیه دارند. بر اساس پژوهشی در سال ۲۰۱۸ تحت عنوان «رابطه بین عرضه اولیه عمومی و عوامل اقتصاد کلان»، در دورههایی که رشد اقتصادی مثبت، نوسان بازارها پایین و نرخهای بهره واقعی منفی یا بسیار پایین است، هم تمایل بنگاهها برای تأمین مالی از طریق بازار سهام بیشتر میشود و هم سرمایهگذاران حاضرند ریسک عرضههای جدید را بپذیرند؛ در مقابل، هر واحد افزایش شوک عدمقطعیت کلان میتواند بهطور معنادار تعداد ماهانه IPO ها را کاهش دهد، حتی اگر سطح عمومی شاخصها در ظاهر بالا باشد.

این یافتهها با مشاهده دادههای اخیر نظیر مقاله «بررسی عرضه اولیه سهام جهانی در سال ۲۰۲۳ و چشمانداز آن در سال ۲۰۲۴» نیز همخوان دارد، به طوری که در بسیاری از بازارها، با وجود رشد اسمی شاخصها در ۲۰۲۲ و ۲۰۲۳، رکود نسبی در IPO ها حاکم بود، زیرا جهش نرخ بهره و ریسکهای ژئوپلیتیک، جرات عرضه را از ناشران و اشتیاق خرید را از سرمایهگذاران گرفته بود.

از زاویه رفتاری، موجهای IPO معمولا با فاز خوشبینی در بازار همزمان میشوند؛ یعنی دورههایی که قیمتهای سهام طی چند فصل متوالی رشد کرده، بازدههای گذشته چشمگیر است و رسانهها پیدرپی داستانهای موفقیت عرضههای اولیه قبلی را بازتاب میدهند.

در چنین فضاهایی، شرکتهای مربوطه نیز انگیزه بیشتری برای صفکشاندن شرکتها به تالار عرضه پیدا میکنند و کیفیت غربالگری ممکن است افت کند، بهطوریکه بخشی از شرکتهای عرضهشده در دوره بازار داغ در سالهای بعد عملکردی ضعیفتر از شاخصها ثبت میکنند.

در مقابل، در بازارهای سرد، حتی شرکتهای با کیفیت بنیادی مناسب هم عرضه را به تعویق میاندازند تا در دورهای با ارزشگذاری بهتر و تقاضای قویتر وارد بازار شوند.

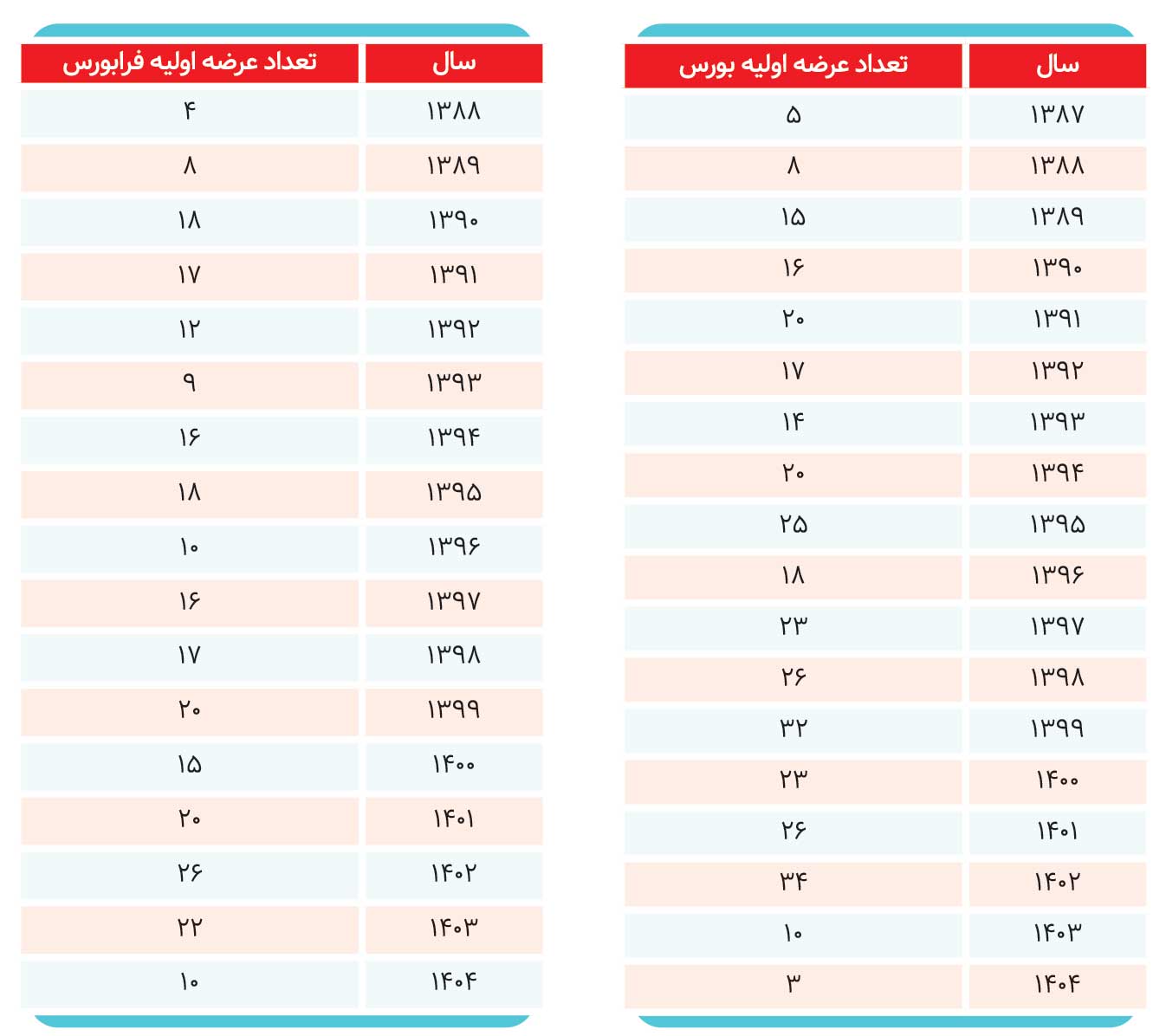

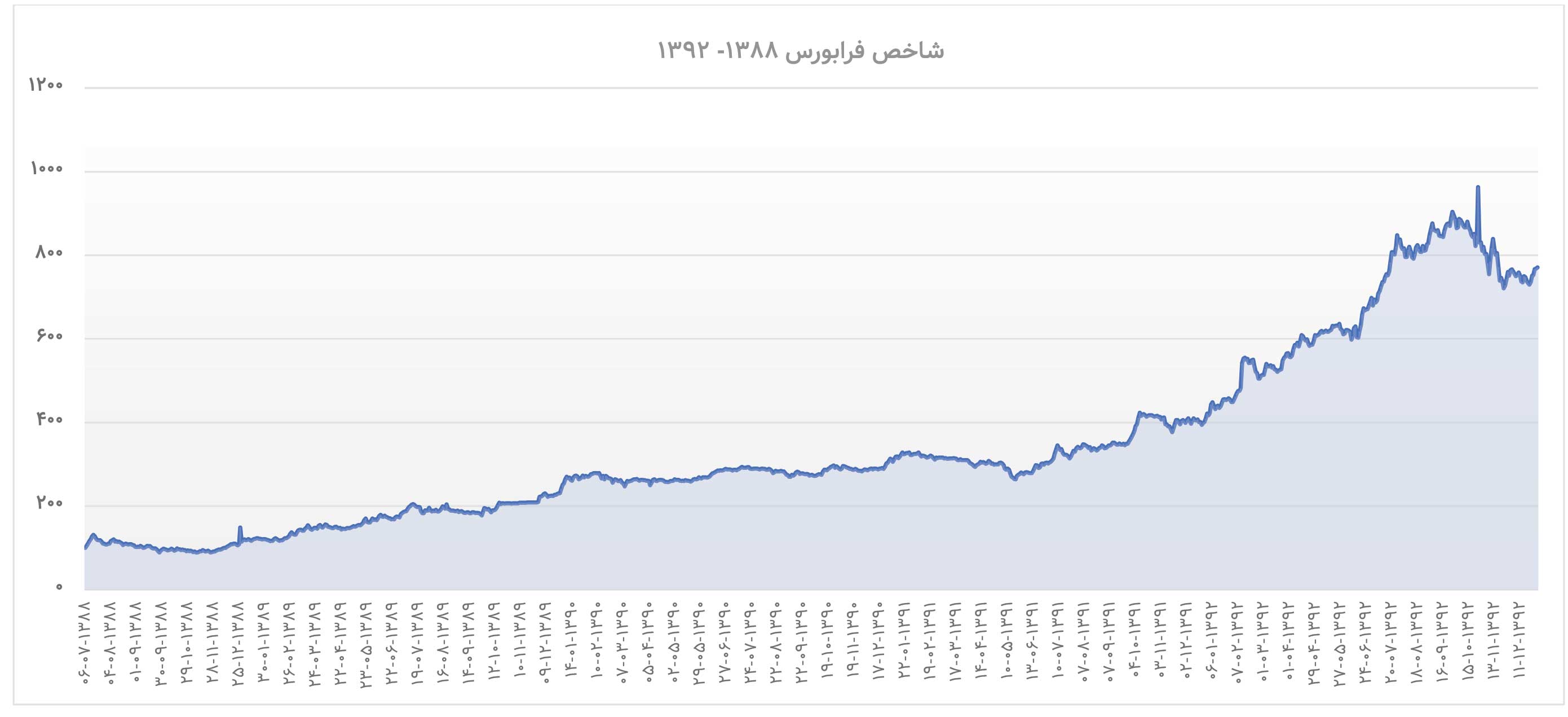

این تجربه و مقالات جهانی در ایران نیز جامه عمل به خود پوشاند؛ به طوری که چه در بورس و چه در فرابورس، بیشترین عرضههای اولیه مربوط به سالهای رونق بازار است. به عنوان مثال، صعودیترین دوره رشد بورس کشور مربوط به سالهای ۹۸ و ۹۹ است که به ترتیب ۴۰ و ۴۶ عرضه اولیه در بازار انجام پذیرفت. حتی در ابعاد کوچکتر نیز این همگرایی صادق است. مطابق نمودار، تنها تعدد عرضههای اولیه حد فاصل سالهای ۱۳۹۰ تا ۱۳۹۲، رشد ۱۹۲ درصدی فرابورس را توجیه میکند.

اثر عرضههای اولیه بر رشد و افت شاخصها

در نگاه اول ممکن است تصور شود که افزایش تعداد IPO ها لزوما به معنی رشد شاخص کل است؛ اما تجربه جهانی این فرض ساده را تایید نمیکند. پژوهشهای بینالمللی نظیر «عوامل تعیینکننده کلان اقتصادی روی عرضه اولیه: ارزیابی کشورهای عضو گروه ۷» نشان میدهد که رابطه عملکرد شاخص و حجم IPO بیشتر از جنس همزمانی با بازدههای اخیر است تا رابطه علت و معلولی مستقیم؛ یعنی این بازدههای مثبت در دوره قبل است که موج عرضه اولیه را تحریک میکند، نه برعکس. بر اساس مدلهای زمانبندی بهینه عرضه اولیه، شرکتها زمانی به بازار میآیند که قیمتها در سطوح مطلوب و نسبت قیمت به درآمد بازار در محدودههای بالاتر از میانگینهای بلندمدت است، بنابراین رشد شاخص عملا سیگنالی برای فعال شدن صف عرضههاست.

با این حال، افزایش تعداد و اندازه عرضههای اولیه میتواند پیامدهای معناداری برای رفتار شاخصها در ماههای بعد داشته باشد. نخست، در صورت نبود جریان نقدینگی تازه، IPO های بزرگ میتوانند به رقیب سهام موجود تبدیل شوند و بخشی از منابع حقیقی و حقوقی را از نمادهای قدیمی به سمت نمادهای تازهوارد هدایت کنند و در نتیجه، فشار عرضه نسبی روی پرتفویهای قبلی بالا میرود.

دوم، در سناریویی که موج عرضه اولیه با اشتهای بالا و ارزشگذاریهای اغراقآمیز همراه باشد، پایداری رشد شاخص زیر سوال میرود و کوچکترین شوک بیرونی یا تغییر انتظارات میتواند چرخه معکوس قیمتها را آغاز کند، همانطور که در بسیاری از بازارها پس از دورههای IPO داغ، طی یک تا دو سال بعد، شاخصها فاز اصلاح عمیق را تجربه کردهاند.

میتوان گفت سالهایی که تعداد عرضههای اولیه بهطور غیرعادی زیاد میشود، معمولا دورههایی هستند که ترکیب بازدههای مثبت اخیر، نقدینگی فراوان و نرخ بهره پایین در کنار انتظارات خوشبینانه نسبت به آینده شکل گرفته و فضای روانی بازار را به سمت پذیرش ریسک بیشتر سوق داده است.

چنین دورههایی اگر با اصلاح تدریجی و کنترلشده همراه نشوند، خطر شکلگیری حبابهای قیمتی و در ادامه، ورود ناگهانی به فاز اصلاح عمیق شاخص را به همراه دارند؛ خطری که در بازارهای مختلف پس از موجهای IPO داغ در بازههای یک تا سه ساله خود را نشان داده است.

در مقابل، دورههای افت شدید تعداد عرضهها لزوما به معنای سلامت بیشتر نیست، بلکه غالبا نشانهای از افزایش هزینه تأمین مالی، ریسکگریزی سرمایهگذاران و قفل شدن مسیر تأمین مالی بنگاههاست که میتواند رشد اقتصادی را در میانمدت تضعیف کند.

-

ساره صابری - خبرنگار

-

شماره ۶۱۹ هفته نامه اطلاعات بورس

نظر شما