به گزارش صدای بورس، باوجود ثبت ۲۱۶ عرضه اولیه از سال ۱۳۹۷ تاکنون و ارزش دلاری مطلوب حوالی ۹۰ میلیارد دلاری بازار در پایان تابستان ۱۴۰۴، بازار سرمایه ایران با پدیدهای عجیب مواجه است که میتوان آن را «پارادوکس نقدینگی» نامید.

خروج ۳۰۰ هزار میلیارد تومان نقدینگی از بازار سهام از مرداد ۱۳۹۹ تاکنون، در کنار رشد معادل دارایی صندوقهای طلا، تصویری از تحول بنیادین در ساختار سرمایهگذاری کشور ارائه میدهد که فراتر از نوسانات ظاهری قیمتها، نشانههایی از تغییرات عمیق در رفتار اقتصادی سرمایهگذاران است.

ارزشگذاری جذاب اما بیاعتماد عمیق

یکی از تناقضهای محوری وضعیت فعلی، رسیدن نسبتهای مالی بازار به محدودههای تاریخی جذاب است. نسبت P/E بازار در ۲۵ مرداد با قرار گرفتن در سطح ۴.۸ واحد، کمترین مقدار خود از تیرماه ۱۳۹۴ را تجربه کرد که در ۱۰ سال گذشته سابقه نداشت. همچنین نسبت P/S با نزول به محدوده کمتر از ۱.۳ واحد، کف جدیدی پس از مرداد ۱۳۹۷ ثبت کرد.

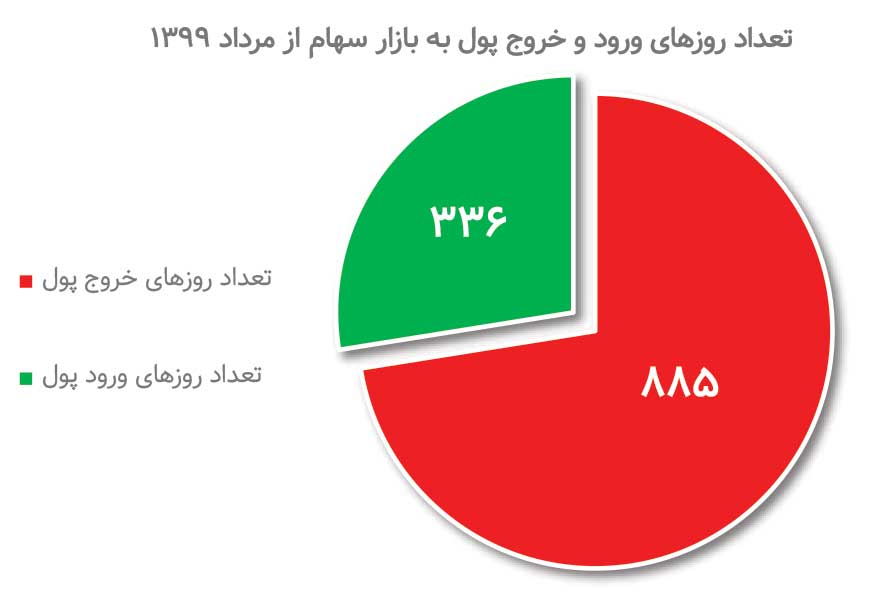

علاوه بر این، بررسی روند ۵ ساله ورود و خروج پول حقیقی نشان میدهد که از سال ۱۳۹۹ تاکنون تنها در ۲۸ درصد روزهای معاملاتی خالص ورود پول حقیقی ثبت شده و در باقی روزها جریان نقدینگی خروجی بوده است. این آمار، بیاعتمادی پایدار سرمایهگذاران خرد را نشان میدهد.

این آمارها در شرایط عادی باید بازار را به مقصد جذابی برای سرمایهگذاران تبدیل کند. زمانی که سرمایهگذاران در ازای هر ریال سود شرکتها حاضرند کمترین مبلغ یک دهه اخیر را بپردازند، منطقا باید شاهد ورود سرمایه باشیم. اما واقعیت این است که علیرغم چنین ارزشگذاری جذابی، خروج گسترده سرمایه ادامه دارد.

ریشههای ساختاری؛ فراتر از ظاهر آمارها

علت اصلی این پارادوکس در ساختار عمیقتر اقتصاد ایران نهفته است. ارزش دلاری بازار سرمایه ایران با ۸۲ میلیارد دلار، بیش از ۸۰ درصد پایینتر از سقف تاریخی ۴۳۵ میلیارد دلاری است. این کاهش نهتنها بیانگر رکود نسبی است، بلکه نشاندهنده خروج بخش قابلتوجهی از سرمایه از چرخه فعال بازار است. این کاهش ارزش دلاری بورس ایران اگر با رشد اقتصاد اسمی کشور مقایسه شود، عمق بحران روشنتر میشود. در حالیکه تولید ناخالص داخلی اسمی ایران در فاصله سالهای ۱۳۹۶ تا ۱۴۰۲ بیش از دو برابر شده است، ارزش دلاری بازار سهام به یکپنجم رسیده است. این شکاف نشان میدهد که بازار سرمایه از چرخه واقعی اقتصاد جدا شده و بهجای «آینه اقتصاد» به «آینه بیاعتمادی» تبدیل شده است.

مهمتر از این، معادل دلاری حجم نقدینگی کشور که در سالهای ۱۳۹۵ و ۱۳۹۶ در حد ۳۲۰ تا ۳۴۰ میلیارد دلار بود، اکنون با وجود رشد بالای ۳۰ درصدی نقدینگی، با محاسبه دلار بازار آزاد معادل ۱۲۵ میلیارد دلار است. این بدان معناست که از نظر میانگین وزنی، حجم نقدینگی برحسب دلار، در حد ۶۰ درصد میزان سالهای قبل از تحریمهای دولت ترامپ است.

نسبت نقدینگی به تولید ناخالص داخلی در ایران که در سال ۱۴۰۲ به ۰.۴۳ رسیده، ظاهرا نشانه کمبود نقدینگی است. اما تحلیل عمیقتر نشان میدهد که این پایین بودن ناشی از افزایش سرعت گردش پول به دلیل فشارهای تورمی و عدم اطمینان است، نه کمبود واقعی منابع مالی.

سرعت گردش پول در ایران بهطور تاریخی کمتر از ۱.۵ بوده است، اما طبق برآوردهای پژوهشکده پولی و بانکی در سال ۱۴۰۲ به بالای ۲.۲ رسیده است. این به معنی آن است که مردم تمایل دارند پول را سریعتر به داراییهای دیگر تبدیل کنند. این رفتار «پرهیز از نگهداری پول» پیام روشنی از نااطمینانی دارد.

دادههای بانک جهانی نشان میدهد در کشورهای با تورم پایدار بالاتر از ۲۰ درصد، سرعت گردش پول معمولاً بین ۲.۵ تا ۳ قرار میگیرد. بنابراین، افزایش شتاب گردش پول در ایران به بالای ۲.۲، همسو با تجربه کشورهایی است که در شرایط بیثباتی پولی قرار داشتهاند. این روند اگر ادامه پیدا کند، میتواند به تضعیف نقش سیستم بانکی در تجهیز منابع بلندمدت منجر شود و عملاً سرمایهگذاریهای مولد را به حاشیه براند.

واقعیت این است که نقدینگی وجود دارد، اما الگوی توزیع و مقاصد آن تغییر کرده است. به جای ورود به فعالیتهای مولد و سرمایهگذاری بلندمدت، این نقدینگی به سمت داراییهای امن و سفتهبازی سوق پیدا میکند.

بخش قابلتوجهی از سرمایهگذاران بازار سهام در سالهای اخیر تجربه نوسانات سیاسی و اقتصادی متعددی را پشت سر گذاشتهاند. این تجربیات موجب شده رفتار سرمایهگذاران نسبت به گذشته پختهتر و کمتر هیجانی باشد. اما همین پختگی، همراه با کاهش تحمل ریسک شده و منجر به گرایش به داراییهای امنتر شده است. این تغییر رفتار مشخصا در واکنشهای اخیر بازار قابل مشاهده است. در شرایطی که بازار داراییهای ایمن مانند طلا و ارز با رشد قیمت به استقبال عدم قطعیت میروند، بازار سرمایه به گزینهای با ریسک متعادلتر تبدیل شده است.

تغییر الگوی سرمایهگذاری؛ از ریسکپذیری تا محافظهکاری

مقایسه ارزش دارایی ۳۰۰ همتی صندوقهای طلا با خروج معادل از بازار سهام، نشانه تحول بنیادین در الگوی سرمایهگذاری است. صندوقهای طلا که اکنون دارای ۳۳۷ هزار قطعه سکه، ۱۹.۳ تن شمش طلا و ۵.۳ تن شمش نقره هستند، نقش پناهگاه امنی را برای سرمایهگذاران ایفا میکنند.

تغییر جهت تنها به طلا محدود نمیشود. بررسی دادههای بانک مرکزی نشان میدهد که در همین بازه، میزان سپردههای بلندمدت بانکی نیز رشد ۴۵ درصدی داشته است. به عبارت دیگر، سرمایهگذاران ایرانی در جستجوی دو چیز هستند: امنیت و نقدشوندگی. صندوقهای طلا امنیت را فراهم میکنند، و سپردههای بانکی نقدشوندگی و تضمین بازدهی را.

علاوه بر طلا، صندوقهای درآمد ثابت نیز در این سالها رشد چشمگیری داشتهاند. ارزش دارایی این صندوقها در سال ۱۳۹۸ حدود ۱۵۰ همت بود، اما تا تابستان ۱۴۰۴ به بالای ۱۱۰۰ همت رسیده است. به بیان ساده، بسیاری از سرمایهگذاران ترجیح دادهاند به جای پذیرش ریسک بازار سهام، به سود تضمینی ۲۰ تا ۲۵ درصدی بانکها و صندوقهای درآمد ثابت بسنده کنند. این موضوع بهطور مستقیم نشان میدهد که بازار سرمایه در رقابت با ابزارهای بدون ریسک، دست پایین را پیدا کرده است. این تحول نشان میدهد که سرمایهگذاران ایرانی از استراتژی ریسکپذیری به محافظهکاری گرایش پیدا کردهاند. علت این تغییر رفتار تنها در عوامل کوتاهمدت نیست، بلکه ناشی از تجربه تلخ چندین دوره بیثباتی و عدم قطعیت است که اعتماد سرمایهگذاران به توانایی حفظ ارزش سرمایه در بازار سهام را کاهش داده است.

تاثیر شکاف ارزی بر تصمیمات سرمایهگذاری

یکی از کلیدهای درک این پارادوکس، تأثیر شکاف دلار توافقی و آزاد بر رفتار شرکتها و سرمایهگذاران است. اختلاف ۶۰ درصدی بین این دو نرخ، شرایطی ایجاد کرده که شرکتها برآورد سود از دست رفته حدود ۶۰۰ همت داشته باشند. این وضعیت در کنار عدم قطعیت درباره آینده نرخ ارز، مدیریت شرکتها را به افزایش سرمایه در گردش وادار کرده است. این شکاف ارزی، تنها بر شرکتها اثر نمیگذارد؛ بلکه بهطور مستقیم بر ذهنیت سرمایهگذاران هم تأثیر دارد. سرمایهگذاران خرد، با مشاهده اینکه شرکتهای صادراتی نمیتوانند سود واقعی خود را شناسایی کنند، به این نتیجه میرسند که قیمت سهام حتی در نسبتهای جذاب هم بازتابدهنده ارزش ذاتی نیست. در نتیجه، انگیزه ورود کاهش مییابد.

در همین راستا، دانیال آستانه، معاون مالی فولاد خراسان اعلام کرد که هدف از صادرات کسب سود اقتصادی نیست بلکه تأمین ارز مورد نیاز مواد اولیه و تجهیزات است. او ادامه داد که در صورت تک نرخی شدن نرخ ارز، درآمد صادراتی شرکتها از ۲۵ درصد تا ۴۰ درصد افزایش مییابد. اتفاقی که تا به امروز رخ نداده و صادرات شرکتها را مخدوش کرده است.

نتایج تحقیقات نشان میدهد که شرکتها بعد از تحریمها به شدت سرمایه در گردششان را افزایش دادهاند. این تغییر استراتژی در کنار اختلاف شدید دلار توافقی با دلار آزاد، کاملا توجیهپذیر است زیرا شرکتها ترجیح میدهند نقدینگی بیشتری نگهدارند تا بتوانند با نوسانات ارزی و مشکلات تأمین مالی کنار بیایند.

وضعیت فعلی بازار سرمایه ایران را میتوان مرحلهای از بازسازی اعتماد دانست که زمانبر و پیچیده است. رسیدن نسبتهای ارزشگذاری به محدوده جذاب در کنار خروج نقدینگی، نشان میدهد که بازار از نظر فنی آماده جذب سرمایه است، اما از نظر روانی و ساختاری هنوز با موانع جدی مواجه است. کلید حل این پارادوکس در برطرف کردن عوامل بنیادی عدم اطمینان نهفته است. تا زمانی که شکاف دلار توافقی و آزاد ادامه داشته باشد، عدم قطعیت در سیاستهای اقتصادی حاکم باشد، و دسترسی محدود به منابع خارجی پابرجا بماند، احتمال بازگشت پایدار نقدینگی به بازار سرمایه کم خواهد بود.

در این شرایط، ۳۰۰ همت خروج سرمایه از بازار سهام نه تنها نشانه بحران کوتاهمدت، بلکه سیگنالی از ضرورت اصلاحات ساختاری عمیق در سیاستهای اقتصادی کشور است. بازگشت اعتماد سرمایهگذاران مستلزم ایجاد ثبات در سیاستهای اقتصادی، شفافیت در ارزشگذاری ارز، و فراهم کردن زمینههای مناسب برای سرمایهگذاری بلندمدت خواهد بود.

-

رجــا ابوطالبی - خبرنگار

-

شماره ۶۰۸ هفته نامه اطلاعات بورس

نظر شما