به گزارش صدای بورس، بانک مرکزی در سالهای اخیر برای مهار تورم، سیاستهای پولی شدیدی را اتخاذ کرده و نرخ بهره بانکی را به سطوح بیسابقهای افزایش داده است. هرچند هدف اعلامشده این اقدام کنترل تورم بوده، اما بهوضوح آثار منفی عمیقی بر چرخ تولید، سرمایهگذاری و سودآوری بنگاهها برجای گذاشته است و حتی در مهار همان تورم نیز ناکارا ظاهر شده است.

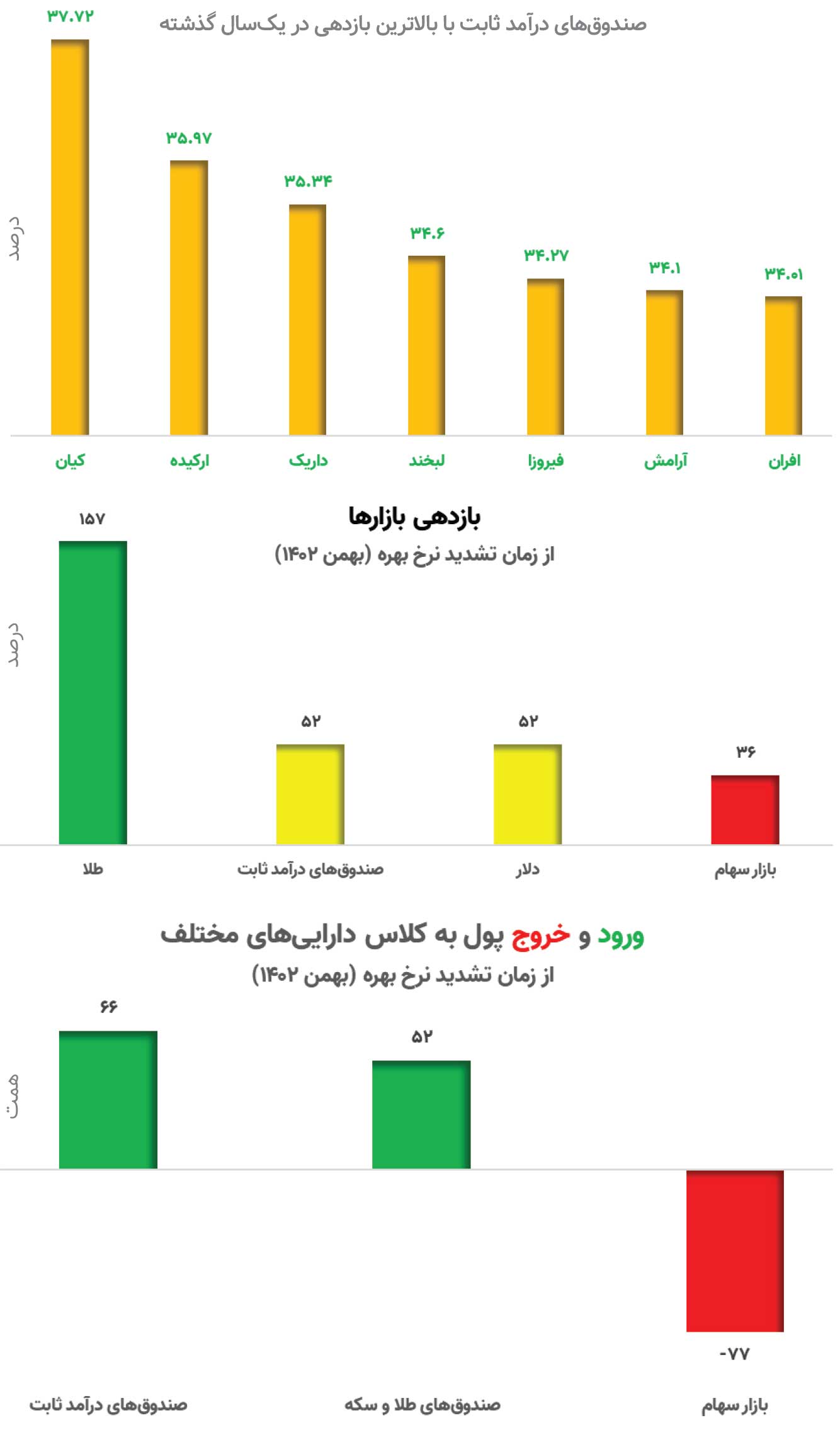

افزایش بیسابقه نرخ بهره و انتشار گواهیهای سپرده خاص با سود ۳۰ درصد در بهمن ۱۴۰۲، سایه سنگینی بر بازار سهام افکنده است. صندوقهای درآمد ثابت که طبق قانون موظفند داراییهای خود را در اوراق با درآمد ثابت و سپردههای بانکی سرمایهگذاری کنند، اکنون بازدهیهای بسیار جذابی را ارائه میدهند. به طوری که برخی از برترین صندوقهای درآمد ثابت بازدهی سالانه بین ۳۵ تا ۴۰ درصد داشتهاند.

حال سوالی که مطرح میشود این است که چه کسی سود ۳۵ درصدی و بدون ریسک صندوقهای درآمد ثابت را رها کرده و سرمایه خود را برای کسب سود ۱۲ درصدی بنگاههای اقتصادی هدایت میکند؟ لازم به یادآوری است که وزرای سابق اقتصاد، از نصف شدن سود شرکتهای بورسی و رسیدن آن به ۱۲ درصد ابراز نگرانی کرده بودند. این وضعیت، سرمایهگذاران را به سمت سرمایهگذاریهای کمریسک سوق میدهد و انگیزه برای پذیرش ریسکهای توسعه و تولید را از بین میبرد. پدیدهای که به «اثر جانشینی» یا «اثر بیرون راندن» (Crowding Out Effect) شناخته میشود و بدین معناست که سرمایه به جای ورود به بخشهای مولد که برای رشد اقتصادی حیاتی هستند، به سمت بازدهیهای تضمینشده و بدون ریسک در بازار پول و اوراق دولتی سرازیر میشود.

تولید، مسکن و ارز؛ تحت تاثیر نرخ بهره!

در شرایطی که سودآوری اوراق دولتی و صندوقهای با درآمد ثابت به این حد افزایش یافته، افزایش نرخهای بهره، مستقیما هزینههای تامین مالی کسبوکارها را هم بالا برده است که توجیه تولید را مخدوش میکند. بدیهی است که افزایش هزینه استقراض، بار تامین سرمایه در گردش و سرمایهگذاری واحدهای تولیدی را سنگینتر کرده و انگیزه توسعه تولید را کاهش داده است. برای نمونه، سعید منزوی زاده مدیرعامل شرکت قالی سلیمان، از هزینههای بالا تامین مالی ابراز نگرانی کرد و هشدار تعطیلی بخش اعظمی از بنگاههای تولیدی را درآینده نزدیک داد. حتی دو عضو کمیسیون اقتصادی مجلس نیز در نامهای خطاب به رئیس بانک مرکزی تاکید کردهاند که ادامه سیاست انقباضی پولی و نرخ بهره بالا سبب «قفل شدن چرخ سرمایهگذاری و تولید» شده و سرمایهگذار را بهسوی سپردههای مطمئن بانکی سوق

داده است.

این پایان راه نیست و خود سیاستگذار پولی کشور نیز میپذیرد که سیاست نرخ بهره بالا، تولید را تحت فشار قرار داده است. چرا که شیریجیان، معاون اقتصادی بانک مرکزی گفت: بانک مرکزی با اشراف به اینکه سیاست کنترل نقدینگی میتواند اثراتی را بر تأمین مالی بنگاههای داشته باشد و به نحوی بنگاهها را با تنگنای تامین مالی مواجه کند، لذا استفاده از ابزارهای جدید بمنظور تامین مالی سرمایه در گردش و طرحهای توسعه ای و ایجادی بنگاههای اقتصادی را در دستور کار قرار داده است.

بازار مسکن نیز از این دست سیاستها بیبهره نمانده است. گرچه هزینههای ساخت و تورم نهادههای ساختمانی بالا رفته، اما به دلیل قدرت خرید محدود متقاضیان و رشد تورم عمومی بسیار فراتر از رشد درآمدها، قیمت مسکن چندان افزایش نیافته است. بنا بر گزارشها، با وجود تورم عمومی حدود ۵۲ درصدی در سال ۱۴۰۲، قیمت مسکن در سال ۱۴۰۳ تنها حدود ۲۰ درصد رشد کرده است.

کاهش ظرفیت مالی مصرفکنندگان (بهخصوص دهکهای متوسط) اصلیترین علت بوده و منعکسکننده این واقعیت است که نرخ سود بالای تسهیلات مسکن و تورم عمومی بالا، تقاضای موثر برای خرید مسکن را کاهش داده است.

از منظر بازار ارز، اتخاذ سیاست پولی انقباضی تا حدی فشار را بر نرخ دلار کاهش داده است. در نیمه اول ۱۴۰۳ نرخ دلار اندکی کاهش یافت؛ بهطوریکه در تابستان دلار چند هفته زیر ۶۰ هزار تومان معامله میشد. این افت نسبی نشانگر کاهش انتظارات تورمی یا تقویت مقطعی ریال بود. اما همزمان با ادامه نوسانات اقتصادی داخلی و تحولات بینالمللی، نرخ ارز در پاییز و زمستان دوباره افزایش یافت؛ مثلا در ابتدای آبان و آذر به حدود ۶۹–۶۶ هزار تومان و در دیماه به ۷۶ هزار تومان صعود کرد و در بهمنماه وارد کانال ۸۰ هزار تومان گردید. تا پایان سال، دلار در حوالی ۹۰–۸۰ هزار تومان در نوسان بود. به این ترتیب، علیرغم تاثیر اولیه مثبت سیاست انقباضی بر ثبات نسبی نرخ ارز، در نهایت پیچیدگیهای اقتصاد کلان نظیر رشد نقدینگی بالا یا کسری تراز پرداختها اجازه نداد نرخ ارز به سطح پایدار پایینتر تثبیت شود.

این موضوع نشان میدهد که نرخ بهره توانست هزینه پول را افزایش دهد و تولید را از صرفه اقتصادی خارج کند، اما از پسِ رسالت خود که مهار تورم بود، برنیامد.

بازار مالی نیز فدای بازار پولی شد!

همانطور که اشاره شد، جهش ناگهانی نرخ بهره از بهمن ۱۴۰۲ آغاز شد. بررسیها نشان میدهد که از آن تاریخ تا پایان تیر ۱۴۰۴، حدود ۷۷ هزار میلیارد تومان نقدینگی حقیقی از بازار سهام خارج شده است. حجم عظیم خروج نقدینگی، بخشی از سرمایه خرد را به صندوقهای طلا و صندوقهای درآمد ثابت سوق داده است؛ بهطوریکه صندوقهای درآمد ثابت بیش از ۶۶ همت ورود نقدینگی داشتهاند.

این تغییر جهت سرمایه نشان میدهد که سرمایهگذاران خرد بهدنبال پناهگاه امنتر با بازدهی قابلتوجه هستند. به نظر میرسد که نرخ سپرده بدون ریسک و طلا، این ویژگیهای احتیاطی را در بر دارند.

به دنبال این ورود و خروج پول به بخشهای مختلف، بازدهی بازارها نیز با یکدیگر متفاوت است. از ۹ بهمن ۱۴۰۲، یعنی روز رونمایی از نرخ ۳۰ درصدی توسط بانک مرکزی تا پایان تیر ۱۴۰۴، بازار سهام، طلا و صندوقهای درآمد ثابت، به ترتیب توانستند ۳۶، ۱۵۷ و ۵۲ درصد بازدهی ایجاد کنند. بازدهی ۵۲ درصدی نیز که دلار در مدت زمان مشابه ایجاد کرده است، به خوبی نشان میدهد که سیاستگذار پولی هم تولید را مخدوش کرده و هم در مهار تورم عاجز مانده است. حتی اگر نرخهای بهره به چنین سطوحی نمیرسیدند، بازار سهام به واسطه مشکلات کلان اقتصادی و سیاسی نظیر ناترازی انرژی، ناترازی بودجه و سایه جنگ، بازاری پر ریسک تلقی میشود. حال با نرخهای بدون ریسک بالای ۳۵ درصد، چه جاذبهای را میتواند برای پولهای هوشمند خلق کند؟

به طور مشخص میتوان عملکرد صنعت فولادسازی را بررسی کرد. با توجه به اینکه تامین مالی این صنایع بهطور عمده از طریق تسهیلات بانکی صورت میگیرد، افزایش نرخ سود تسهیلات بهشدت حاشیه سود آنها را کاهش داده است. حاشیه سود خالص شرکتهای تولیدکننده سنگ آهن از ۳۲ درصد در سال ۱۴۰۰، به ۲۳ درصد در سال ۱۴۰۲ کاهش یافته است. لازم به ذکر است که تاثیر ناترازیهای انرژی را نیز نمیتوان نادیده گرفت.

سیاستگذار پولی اما همچنان بر ابزار نرخ بهره اصرار دارد؛ در حالی که خود نهادهای داخلی نیز توصیه میکنند برای رونق تولید باید از تک ابزارهای انقباضی فاصله گرفت. گزارش کمیسیون اقتصادی مجلس و صاحبنظران بخش خصوصی با اسم رمز «نرخ سود ۳۵ درصدی، اقتصاد را خشکاند» تاکید کردهاند که «اصرار بر یک ابزار – آن هم نرخ بهره بالا – بدون در نظر گرفتن عواقب آن، میتواند اثرات مخربی بر پیکر تولید کشور داشته باشد»

این هشدار در تضاد آشکار با نامگذاری سال ۱۴۰۴ بهعنوان «رونق تولید» از سوی رهبر معظم انقلاب است؛ چگونه میتوان با نرخ سود ۳۵ درصد و بیاعتنایی به ظرفیتهای تولیدی، از جهش تولید سخن گفت؟ در واقع میتوان گفت سیاستگذار پولی در راه مبارزه با تورم، رشد اقتصادی و اشتغال را قربانی کرده است.

اثرات پروانهای که نادیده گرفته شدند!

یکی از ابعاد کمتر مورد توجه در بحث نرخ بهره بالا، تاثیر آن بر بدهیهای دولتی و هزینههای بودجه است. وقتی بانک مرکزی برای کنترل تورم، نرخ بهره را افزایش میدهد، دولت برای تامین مالی کسری بودجه خود مجبور است اوراق قرضه با بازدهی بالاتر منتشر کند. این امر به صورت مستقیم هزینههای استقراض دولت را افزایش میدهد. اما نباید فراموش کرد که در تاریخ آن سر رسیدها، دولت باید آنها را تسویه کند. اما وقتی بازار مولد اقتصادی و تولید توان خلق بازدهیهای ۳۵ درصدی را ندارند، سود اوراق از چه طریقی پرداخت میشود؟

دولت برای تسویه اوراق خود به ناچار دست به چاپ پول برده که رشد پایه پولی را به همراه خواهد داشت. به جای اینکه دولت بتواند منابع مالی را به سمت پروژههای زیرساختی یا خدمات عمومی هدایت کند، بخش بزرگی از آن صرف بازپرداخت بهره اوراق میشود. این پدیده، به نوبه خود، کسری بودجه را تشدید کرده و چرخهای معیوب را ایجاد میکند که در آن، دولت برای جبران کسری بیشتر، نیازمند استقراض بیشتر با نرخهای بهره بالاتر میشود. این وضعیت، در بلندمدت، پایداری مالی دولت را تهدید میکند. با افزایش بدهی و هزینههای مربوط به آن، دولت ممکن است برای کنترل کسری بودجه به اقداماتی مانند افزایش مالیات، کاهش خدمات عمومی، یا حتی چاپ پول متوسل شود که هر یک از این اقدامات میتوانند اثرات تورمی یا رکودی داشته باشند. در واقع، سیاست انقباضی بانک مرکزی، به طور ناخواسته، میتواند دولت را در شرایطی قرار دهد که چارهای جز تشدید مشکلات اقتصادی نداشته باشد.

در نهایت، میتوان گفت که سیاست پولی انقباضی و نرخ بهره بالا، به جای مهار تورم، به ابزاری برای خشکاندن ریشههای تولید، سرمایهگذاری و رشد اقتصادی تبدیل شده است. این سیاست، با قربانی کردن پویایی و ریسکپذیری در اقتصاد، سرمایهها را به سمت بازارهای کمخطر هدایت کرده و چرخهای معیوب از کاهش تولید، رکود و افزایش بدهیهای دولتی را رقم زده است.

-

رجــا ابـوطالبی - خبرنگار

-

شماره ۶۰۰ هفته نامه اطلاعات بورس

نظر شما