به گزارش صدای بورس،سیستم پولی جهانی در حال دگرگونی عمیقی است و طلا دوباره به عنوان سنگ بنای ثبات مالی ظهور میکند. بانکهای مرکزی از سال ۲۰۲۲ به دلیل تنشهای ژئوپلیتیکی، نگرانیهای مربوط به پایداری بدهی و شناخت نهادی از شکنندگی سیستم، خرید طلا را تسریع کردهاند.

قیمت طلا از مه ۲۰۲۳ تا مه ۲۰۲۵ تقریباً ۵۰ درصد افزایش یافته و از ۳۲۰۰ دلار در هر اونس فراتر رفته است؛ حرکتی که نشان دهنده تغییر موقعیت استراتژیک توسط نهادهای دولتی و خصوصی است. این افزایش بیسابقه، نشان دهنده تغییر اساسی در نحوه نگاه موسسات مالی بزرگ به نقش طلا در معماری مالی بینالمللی است.

بر اساس تازه ترین تحلیلها، ا

زایش قابل توجه قیمت طلا از اواسط سال ۲۰۲۳، نشاندهنده فاصله گرفتن از دوره تثبیت آن در سالهای ۲۰۱۱ تا ۲۰۲۰ است؛ زمانی که قیمتها نزدیک به ۱۸۰۰ دلار در نوسان بودند. برخلاف چرخههای قبلی که توسط احساسات سرمایهگذاران خرد هدایت میشدند، افزایش فعلی به شدت با تقاضای بانک مرکزی و موقعیتیابی نهادی مرتبط است.

اسکات بسنت، وزیر خزانهداری ایالات متحده، صراحتاً به «تغییر نظم جهانی سیستم مالی» در سال ۲۰۲۴ اذعان کرد و طلا را مستقیماً به اینگذار مرتبط دانست. این زبان غیرمعمول و صریح از یک مقام ارشد مالی، نشاندهنده اذعان رسمی به این است که تغییرات اساسی در حال وقوع است.

حالا تجزیه و تحلیل کمی، همبستگی ۶۰ درصدی طلا با رشد عرضه پول M۲ را نشان میدهد و نقش جزیی آن را به عنوان یک پوشش ریسک تورم تأیید میکند. با این حال، عملکرد برتر اخیر آن در برابر معیارهای تورم، نشان دهنده محرکهای اضافی، از جمله خطرات کاهش ارزش پول و پوشش ریسک نهادی در برابر بیثباتی بازار اوراق قرضه است.

روند انباشت بانکهای مرکزی

به گزارش اخیر Discovery Alert (یک موسسه معتبر آمریکایی که تازه ترین اطلاعات و پیش بینیهای معتبر در حوزههای اقتصادی را بصورت آنلاین و لحظه ای در اختیار صاحبان بنگاههای اقتصادی با کمتر از ۱۵۰ میلیون دلار سرمایه قرار میدهد)، بانکهای مرکزی از سال ۲۰۲۲ تا سال گذشته میلادی، ۲۲۸۱ تن طلا خریداری کردند که بالاترین میزان در سه سال گذشته از زمان پایان سیستم برتون وودز در سال ۱۹۷۱ است. این تغییر چشمگیر در ترجیحات داراییهای ذخیره، نگرانیهای عمیقی را در مورد ابزارهای مالی سنتی نشان میدهد.

ذخایر رسمی چین در این دوره ۱۶ درصد افزایش یافته است، اگرچه تحلیلگران تخمین میزنند که ذخایر اعلام نشده با احتساب تولید داخلی و واردات گزارش نشده، میتواند از ۵۰۰۰ تن فراتر رود. روسیه نیز به طور مشابه ترکیب ذخایر خود را تغییر داده است، به طوری که اکنون ۲۳درصد از کل ذخایر آن را طلا تشکیل میدهد، که نسبت به تنها ۱۰ درصد در سال ۲۰۲۰ افزایش یافته است.

یک تحول قابل توجه در سال ۲۰۲۴ شامل انتقال تقریباً ۲۰۰۰ تن از خزانههای انجمن بازار شمش لندن (LBMA) به صندوق امانی فدرال رزرو ایالات متحده بود. این حرکت، گامهای مقدماتی برای مکانیسمهای تسویه حساب احتمالی با پشتوانه طلا بین قدرتهای مالی بزرگ را نشان میدهد.

بانکهای مرکزی اروپا علیرغم فشارهای سیاسی برای نقد کردن، ذخایر طلای قابل توجهی را حفظ کردهاند، به طوری که بانک مرکزی اروپا ۵۰۴ تن ذخایر استراتژیک در اختیار دارد. این موضوع در بحبوحه فشارهای مالی، اهمیت درک شده طلا برای ثبات پولی را برجسته میکند.

چه چیزی باعث تغییر به سمت طلا شد؟

الف: کاتالیزورهای ژئوپلیتیکی و توقیف داراییها

بر اساس این گزارش مسدود کردن ۳۰۰ میلیارد دلار از ذخایر خارجی روسیه در سال ۲۰۲۲ به عنوان یک نقطه عطف در امور مالی جهانی عمل کرده است. این اقدام بیسابقه، آسیبپذیری داراییهای دلاری را نشان داده و کشورهای جهان را بر آن داشته تا به سمت ذخایر ارزش غیرقابل توقیف روی آورند. تا سه ماهه چهارم ۲۰۲۴، کشورهای عضو بریکس در مجموع تقریباً ۱۲۰۰۰ تن طلا در اختیار داشتند که نشاندهنده افزایش ۳۵ درصدی نسبت به سطوح قبل از ۲۰۲۲ است. این شتاب، نشاندهنده موقعیت استراتژیک در برابر توقیف داراییهای بالقوه و رژیمهای تحریمی است که داراییهای ذخیره متعارف را هدف قرار میدهند.

آسیبپذیری ارزهای ذخیره متعارف به نگرانی اصلی خزانهداریهای سراسر جهان تبدیل شده است، زیرا طلا مصونیت بینظیری در برابر فشارهای دیپلماتیک و تحریمهای مالی ارائه میدهد. این مزیت، محاسبات ریسک را برای مدیران ذخایر اساساً تغییر داده است.

ب) سیگنالدهی سیاست پولی ایالات متحده

انقباض ترازنامه فدرال رزرو در سالهای ۲۰۲۴-۲۰۲۳ تقریباً ۱.۲ تریلیون دلار از نقدینگی را حذف کرد و نوسانات بازار خزانهداری را تشدید کرد و سوالاتی را در مورد پایداری بدهی مطرح کرد. همزمان، نسبت بدهی به تولید ناخالص داخلی ایالات متحده از ۱۲۵ درصد فراتر رفت و بحثها در مورد اعتبار بلندمدت دلار را تشدید کرد. تایید عمومی طلا توسط مقامات آمریکایی به عنوان یک "دارایی استراتژیک" نشاندهنده فاصله قابل توجهی از لفاظیهای سنتی خزانهداری بود که از نظر تاریخی اهمیت پولی طلا را کماهمیت جلوه میداد. این تغییر، نشاندهنده یک دیدگاه در حال تحول در محافل سیاستگذاری در مورد آینده طلا در سیستم پولی جهانی است.

ج) بار بدهی ناپایدار

بدهی جهانی در سال ۲۰۲۵ به رقم بیسابقه ۳۹۷ تریلیون دلار رسید و اقتصادهای پیشرفته به طور متوسط نسبت بدهی به تولید ناخالص داخلی ۱۱۲ درصد را داشتند. با نرخ بهره فعلی تقریباً ۴.۵درصد، بازده اوراق خزانه ۱۰ ساله به سطحی میرسد که میتواند بحرانهای بازپرداخت بدهی را در کشورهای آسیبپذیر مانند ایتالیا (۱۲۰درصد بدهی به تولید ناخالص داخلی) و ژاپن (۲۶۰درصد) ایجاد کند. سوابق تاریخی نشان میدهد که چنین لحظات آستانهای معمولاً قبل از میانگین طول عمر سیستم فعلی (۵۴ سال) با چرخههای پولی تاریخی همسو است، که نشان میدهد تنظیم مجدد میتواند تا سال ۲۰۳۰ محقق شود. مانندگذارهای قبلی، اجرای آن احتمالاً پس از یک رویداد بحرانی قابل توجه که نشان دهنده ناکافی بودن ترتیبات موجود است، رخ خواهد داد.

د) چارچوبهای بالقوه برای یک سیستم جدید

چندین چارچوب مناسب میتوانند طلا را در یک معماری پولی اصلاحشده بگنجانند:

استاندارد طلای ترکیبی: پشتوانه جزیی ارزهای اصلی (پوشش ۲۰ تا ۳۰ درصدی طلا) که ضمن حفظ انعطافپذیری، یک لنگر تثبیتکننده فراهم میکند.

حق برداشت ویژه صندوق بینالمللی پول (SDR): یک سبد ارزی با وزن طلا که به عنوان یک مکانیسم تسویه بینالمللی بیطرف عمل میکند.

شبکه تسویه بلاکچین: گواهیهای طلای دیجیتالی شده با استفاده از فناوری دفتر کل توزیعشده برای فعال کردن تسویههای فرامرزی شفاف و کارآمد.

بررسی آزمایشی قابلیت تبدیل یوان دیجیتال به طلا در سال ۲۰۲۴ توسط چین، آزمایش عملی با مدلهای ترکیبی را نشان میدهد. این ابتکار امکان بازخرید محدود طلا را برای تراکنشهای بینالمللی خاص فراهم میکند و طرحی بالقوه برای اجرای گستردهتر را پیشنهاد میدهد. با این حال انتقال به هر سیستم جدید احتمالاً تدریجی خواهد بود نه ناگهانی و به طور بالقوه ۵ تا ۱۵ سال طول میکشد تا به طور کامل اجرا شود، زیرا موسسات با چارچوبهای عملیاتی جدید سازگار میشوند و فعالان بازار موقعیت خود را تنظیم میکنند.

چه کسی نظم پولی جدید را شکل خواهد داد؟

بازیگران کلیدی و جایگاه طلای آنها

کشورهایی که ذخایر طلای قابل توجهی دارند، اهرم مذاکره قابل توجهی در شکلدهی به هرگونه معماری پولی جدید خواهند داشت: در این راستا چهار کشور ایالات متحده با ۸,۱۳۳ تن، چین با ۲۲۵۰ تن (تخمین زده میشود بین ۵۴۰۰ تا۶۰۰۰ تن باشد)، روسیه با ۲۵۶۹ تن و هند با ۸۶۷ تن (پیش بینی میشود ۱۱۰۰ تن باشد)، بالاترین میزان ذخایر طلا را در ۲۰۲۵ در اختیار دارند. در این بین اظهار نظر دونالد ترامپ، رئیس جمهور آمریکا مبنی بر اینکه "هرکس طلا را داشته باشد، قوانین را تعیین میکند"، بر بُعد ژئوپلیتیکی انباشت ذخایر تأکید میکند. این پویایی نشان میدهد که جایگاه طلا نه تنها نشاندهنده احتیاط مالی، بلکه نشاندهنده موقعیت استراتژیک برای مذاکرات طراحی مجدد سیستم است.

دیدگاهها و اتحادهای رقیب

بلوکهای قدرت مختلف، دیدگاههای متمایزی در مورد چگونگی عملکرد یک سیستم پولی اصلاحشده دارند:

بلوک غرب: طرفدار اصلاحات تحت رهبری صندوق بینالمللی پول با طلا به عنوان یک جزء تثبیتکننده در عین حفظ جنبههای قابل توجه مدل فعلی دلار محور است.

ائتلاف بریکس: طرفدار تسویه حسابهای تجاری دوجانبه طلا با دور زدن سوئیفت و سایر زیرساختهای تحت سلطه غرب است.

کشورهای بیطرف: سوئیس و سنگاپور به عنوان مراکز نگهداری طلا قرار میگیرند و به طور بالقوه به عنوان واسطه در یک سیستم انتقالی عمل میکنند.

علیرغم گمانهزنیها در مورد یک ارز واحد بریکس، اختلافات اقتصادی و سیاسی قابل توجه بین این کشورها، یک رویکرد کاملاً یکپارچه را بعید میسازد. یک سناریوی محتملتر شامل مذاکرات چندجانبه است که منجر به یک چارچوب مصالحه با ترکیب عناصری از چندین پیشنهاد میشود.

عوامل بالقوه برای تنظیم مجدد پولی چیست؟ آسیبپذیریهای بازار اوراق قرضه

بازار خزانهداری ایالات متحده نشانههای فزایندهای از استرس را نشان میدهد، به طوری که اتکای دولت به اوراق قرضه کوتاهمدت (۴۲درصد از انتشار اوراق قرضه در سهماهه اول ۲۰۲۵) در صورت افزایش بازده از ۵ درصد، خطرات قابل توجهی را ایجاد میکند. عملیات بازخرید معکوس فدرال رزرو در مارس ۲۰۲۵، ۲۲ میلیارد دلار به خزانهداری تزریق کرد و با افزایش نیازهای مالی دولت، ظرفیت جذب بازار را آزمایش کرد.

بر این اساس چندین شاخص نگرانکننده، نشاندهنده بیثباتی بالقوه هستند:

افزایش شکاف بین الزامات انتشار بدهی و ظرفیت جذب بازار

افزایش اتکا به ابزارهای تأمین مالی کوتاهمدت که باعث عدم تطابق مدت زمان میشود

عملیات فدرال رزرو در خرید اوراق بهادار خزانهداری از طریق ابزارهای تأمین مالی ویژه

اگر بازده به طور قطعی از ۵ درصد بالاتر برود، میتواند مشکلات نقدینگی متوالی ایجاد کند که نیاز به مداخله بانک مرکزی از طریق اقدامات کنترل منحنی بازده دارد و به طور بالقوه بحثها در مورد اصلاح سیستم را تسریع میکند.

پویایی قدرت دلار

بر اساس گزارش Discovery Alert برخلاف انتظارات رایج، تحلیل تکنیکال الگوهای فراکتال شاخص دلار آمریکا (DXY) از سال ۱۹۸۵ تا ۲۰۲۵، نشاندهنده یک افزایش قیمت ۱۵ درصدی بالقوه تا سال ۲۰۲۶، پیش از کاهش ارزش هماهنگشده به سبک توافقنامه پلازا است. این قدرت دلار برخلاف انتظار، میتواند استرس شدیدی را در سیستم مالی جهانی، بهویژه برای بازارهای نوظهور با وابستگی به دلار، ایجاد کند.

الگوهای تاریخی نشان میدهند که این مرحله «بحران دلار» معمولاً قبل از اصلاحات پولی عمده رخ میدهد، زیرا فشار سیستم به سطوح ناپایداری میرسد که مداخله هماهنگ را ضروری میسازد. کاهش ارزش حاصل از مذاکره میتواند شرایط لازم برای اجرای یک چارچوب پولی جدید با گنجاندن طلا به عنوان یک عنصر تثبیتکننده را ایجاد کند.

چه اهداف قیمتی برای طلا منطقی است؟

پیشبینیهای قیمت کوتاهمدت

تحلیل تکنیکال، سطوح حمایتی کلیدی ۲۸۰۰ تا ۳۰۰۰ دلار را پس از صعود سریع طلا به عنوان سطوح حمایتی کلیدی تثبیت قیمت شناسایی میکند. یک دوره حرکت خنثی در اواسط سال ۲۰۲۴ میتواند پایه و اساس را برای افزایش قابل توجه بعدی ایجاد کند و به طور بالقوه تا سال ۲۰۲۶، قیمت ۴۰۰۰ دلار را هدف قرار دهد.

این پیشبینی با مسیر افزایش ۴۵۰ درصدی بازار صعودی سالهای ۱۹۷۶ تا ۱۹۸۰ که در دوره مشابهی از عدم قطعیت پولی و نگرانیهای تورمی رخ داد، همسو است. در حالی که اصلاحات ۱۵ تا ۲۰ درصدی در این روند صعودی همچنان محتمل است، عوامل ساختاری از قیمتهای بالاتر در میانمدت پشتیبانی میکنند.

سناریوهای بلندمدت قیمت

پیشبینی قیمت طلا در ۵ تا ۱۰ سال آینده، ۱۰۰۰۰ دلار در هر اونس، از نظر ریاضی تحت شرایط زیر امکانپذیر است:

رشد سالانه ۱۵ درصدی پایه پولی در اقتصادهای بزرگ

تخصیص ۳۰ درصدی ذخایر جهانی به طلا (افزایش از حدود ۱۵ درصد فعلی)

کاهش ۵۰ درصدی ارزش ارزهای فیات اصلی در برابر داراییهای سخت

چنین سطوح قیمتی نه تنها نشاندهنده گمانهزنی، بلکه نشاندهنده تغییر اساسی ارزش طلا در یک سیستم اصلاحشده است. مسیر رسیدن به چنین سطوحی احتمالاً شامل نوسانات قابل توجه و دورههای تثبیت به جای افزایش خطی ارزش خواهد بود. لازم به ذکر است که این پیشبینیها، پیشرفت مداوم به سمت تنظیم مجدد پولی را به جای حفظ سیستم فعلی فرض میکنند و هرگونه تأخیر یا تغییر در این مسیر، تأثیر قابل توجهی بر پویایی قیمت خواهد داشت.

طلا چگونه با جایگزینهای دیجیتال مقایسه میشود؟

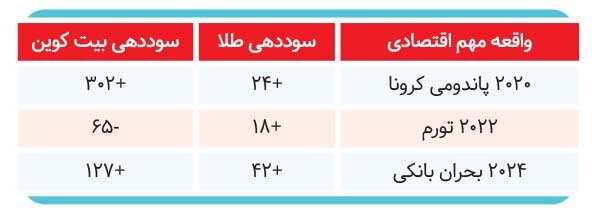

هم طلا و هم بیت کوین به عنوان ذخایر ارزش غیرحاکمیتی عمل میکنند، اگرچه همبستگی عملکرد آنها در طول انواع مختلف بحران به طور قابل توجهی متفاوت است. در جدول همراه تغییرات بازدهی طلا و بیت کوین متناسب با بحرانهای مختلف ارزیابی شده است.

در حالی که برخی این داراییها را رقابتی میدانند، یک رویکرد متنوع میتواند محافظت بهینه در برابر سناریوهای مختلف اقتصادی را فراهم کند. طلا هزاران سال سابقه پولی و پذیرش نهادی را ارائه میدهد، در حالی که بیت کوین مزایای بالقوه فناوری در انتقالپذیری و مقاومت در برابر سانسور مالی را بیان میکند.

سیستمهای پرداخت دیجیتال و CBDC ها

تقریباً ۷۳درصد از بانکهای مرکزی تا سال ۲۰۲۵ ارزهای دیجیتال بانک مرکزی (CBDC) را بررسی کردهاند، اگرچه هیچکدام «قابلیت تبدیل طلا» را در طرحهای خود لحاظ نکردهاند. آزمایشهای یوان دیجیتال چین موانع فنی قابل توجهی را برای ادغام طلا، از جمله چالشهای موجود در حسابرسی ذخیره در زمان واقعی و مکانیسمهای پشتیبان کسری، نشان میدهد.در حالی که دیجیتالی شدن پرداختها همچنان در حال شتاب گرفتن است، این روند نشاندهنده توسعهای جداگانه از ورود مجدد طلا به سیستم پولی است. همگرایی نهایی این مسیرها ممکن است شامل ابزارهای دیجیتال با پشتوانه طلا باشد که کارایی فناوری را با ثبات پولی سنتی ترکیب میکنند. بحث پیرامون CBDC ها عمدتاً بر نگرانیهای مربوط به حریم خصوصی و کنترلهای بالقوه سرمایه متمرکز است؛ مسائلی که مالکیت فیزیکی طلا به طور مؤثر از آنها جلوگیری میکند. این مزیت توضیح میدهد که چرا تخصیص خصوصی طلا حتی با گسترش سیستمهای پرداخت دیجیتال افزایش یافته است.

سرمایهگذاران باید در مورد طلا چه مواردی را در نظر بگیرند؟

دیدگاههای تخصیص استراتژیک

توصیههای سنتی سبد سرمایهگذاری که تخصیص ۵ تا ۱۰ درصدی طلا را پیشنهاد میکنند، ممکن است با توجه به ریسکهای کلان فعلی ناکافی باشند؛ به ویژه برای سرمایهگذاران منطقه یورو، یک موقعیت طلای ۲۵ درصدی قابل توجه میتواند به طور مؤثر در برابر چندین تهدید سیستمی زیر محافظت کند:

۸۵ درصد محافظت در برابر ریسک کاهش ارزش پول

۶۰ درصد کاهش نوسانات بازار سهام

۴۰ درصد محافظت در برابر ریسک مدت زمان اوراق قرضه.

دارایی فیزیکی مزایای اساساً متفاوتی نسبت به ابزارهای طلای کاغذی ارائه میدهد، به ویژه در دورههای استرس مالی که ریسکهای طرف مقابل افزایش مییابد. تنوع جغرافیایی داراییها در حوزههای قضایی با ثبات ممکن است امنیت بیشتری در برابر ریسکهای سیاسی محلی ایجاد کند.

فراتر از تورم: کارکردهای چندگانه طلا

برای پوشش ریسک تورم، عملکرد بازار طلا در سال ۲۰۲۵ تحت تأثیر عوامل متعددی بوده است:

ریسک ژئوپلیتیک (سهم ۳۱درصد)، کاهش ارزش پول ملی(۲۹درصد)، تقاضای نهادی(۲۲درصد) و سرمایهگذاری خرد(۱۸درصد). این سودمندی چندبعدی توضیح میدهد که چرا طلا در سناریوهای اقتصادی متنوع فراتر از تورم ساده، عملکرد خوبی دارد. نقش آن به عنوان بیمه در برابر اختلال در سیستم پولی، با آشکارتر شدن آسیبپذیریهای ساختاری در معماری مالی جهانی، به طور فزایندهای ارزشمند شده است.

چه جدول زمانی را باید برای تغییر پولی انتظار داشته باشیم؟

این گزارش در ادامه با بیان این که انتقال نظام پولی از نظر تاریخی در بازههای زمانی طولانی رخ میدهد، مراحل زیر را مورد اشاره قرار میدهد:

مرحله اولیه (فعلی) : انباشت بانک مرکزی و موقعیتیابی استراتژیک

مرحله میانی (۲ تا ۵ سال آینده) : افزایش استرس مالی و رویدادهای بحرانی

مرحله پایانی (۵ تا ۱۰ سال) : مذاکرات رسمی و اجرای چارچوبهای جدید.

انتقال کامل احتمالاً به ۱۰ تا ۱۵ سال زمان نیاز دارد و این پیشرفت غیرخطی، پیشبینیهای دقیق زمانی را چالشبرانگیز میکند، اما نشاندهنده شتاب به سمت اصلاحات سیستمی در دهه جاری است. با این حال مسیر به سوی یک سیستم پولی جدید شامل نوسانات قابل توجهی در طبقات دارایی خواهد بود. بازارهای مالی ممکن است با فشار بر ساختارهای موجود، دورههای بحرانی متعددی را تجربه کنند، ارزشگذاری ارزها میتواند در طول مراحل تنظیم مجدد به طور چشمگیری نوسان کند، همبستگیهای سنتی بین طبقات دارایی ممکن است در دورههای استرس از بین برود و در نهایت تنشهای سیاسی ممکن است با تعدیلهای اقتصادی، به ویژه در روابط تجاری، همراه باشد. بر این اساس حفظ موقعیت انعطافپذیر و تنوع در داراییهای پولی، رویکردی محتاطانه در این دورهگذار است. ذینفعان نهایی احتمالاً کسانی خواهند بود که تغییرات سیستمی را پیشبینی میکنند، نه اینکه پس از بروز آنها، واکنش نشان دهند.

سوالات متداول درباره طلا و آینده سیستم پولی جهانی

آیا یورو از بحران دلار جان سالم به در خواهد برد؟ یورو با چالشهای ساختاری قابل توجهی روبه رو است که پتانسیل آن را به عنوان جایگزینی برای دلار محدود میکند. این چالشها عبارتند از واگراییهای اقتصادی داخلی در منطقه یورو، سازوکارهای ناقص اتحادیه بانکی و مالی، چالشهای جمعیتی و بهرهوری در کشورهای عضو و همچنین فقدان موقعیت ژئوپلیتیکی یکپارچه. در حالی که یورو ممکن است به عنوان یک ارز منطقهای ادامه یابد، چشمانداز آن به عنوان یک دارایی ذخیره جهانی، به ویژه در دوره بازسازی سیستم پولی، محدود به نظر میرسد. سرنوشت آن تا حد زیادی به تصمیمات سیاسی در مورد ادغام مالی و مشارکت بدهی بستگی دارد.

آیا کشورها میتوانند از بدهی خود خارج شوند؟

شواهد تاریخی نشان میدهد که خروج از سطوح بدهی بیش از حد در شرایط فعلی بسیار دشوار است. دادههای فعلی نشان میدهد که تقریباً ۵ تا ۶ دلار بدهی برای تولید یک دلار رشد تولید ناخالص داخلی مورد نیاز است. همچنین مشکلات جمعیتی در اقتصادهای توسعه یافته، پتانسیل رشد را بیشتر محدود میکند و هزینههای بهره، بخشهای فزایندهای از بودجههای دولتی را مصرف میکنند. حتی پیشرفتهای تکنولوژیکی مانند هوش مصنوعی نیز باید دستاوردهای بیسابقهای در بهرهوری ارائه دهند. لذا با توجه به این محدودیتها، نوعی بازسازی بدهی یا تنظیم مجدد پولی به طور فزایندهای اجتنابناپذیر به نظر میرسد و احتمالاً طلا به عنوان یک عنصر تثبیتکننده در هرگونهگذار پایدارتر عمل میکند.

-

حمزه بهادیوند چگینی - روزنـامهنـگار

- شماره ۵۹۲ هفته نامه اطلاعات بورس

نظر شما