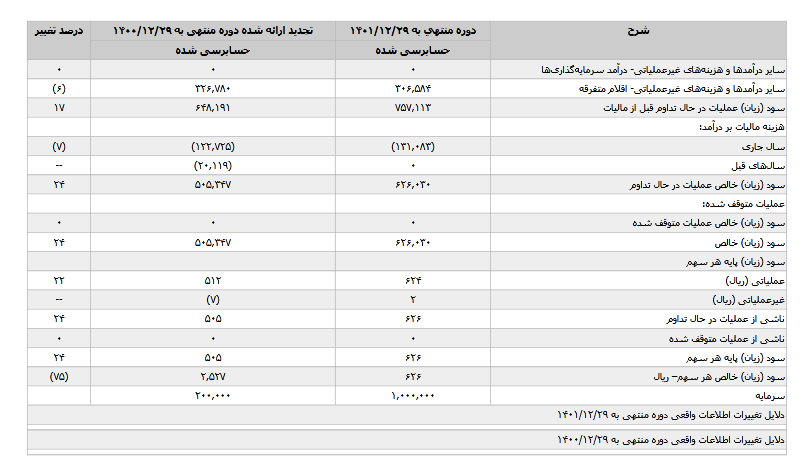

به گزارش صدای بورس، سود خالص هر سهم شرکت کارگزاری خبرگان سهام برای دوره مالی ۱۲ ماهه منتهی به ۱۴۰۱ مبلغ ۶۲۶ ریال اعلام شد.

گروه توسعه مالی مهر آیندگان گزارش اطلاعات و صورت های مالی ۱۲ ماهه حسابرسی شده منتهی به ۱۴۰۱/۱۲/۲۹ شرکت کارگزاری خبرگان سهام را منتشر کرد.

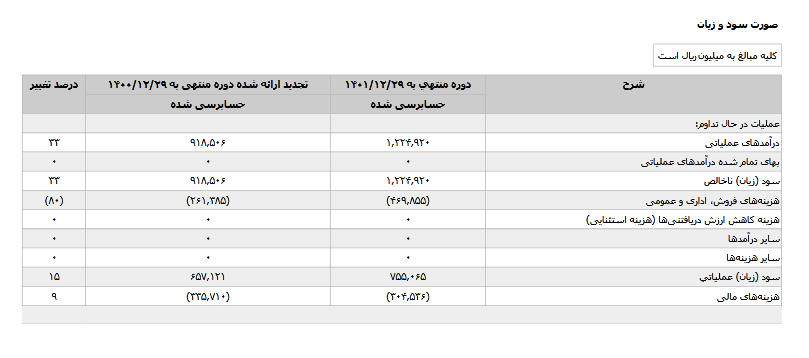

بر اساس این گزارش؛ درآمدهای عملیاتی حسابرسی شده شرکت خبرگان سهام برای دوره مالی ۱۲ ماهه منتهی به ۱۴۰۱ مبلغ ۱۲۲۴۹۲۰ میلیون ریال است. همچنین سود خالص هر سهم ۶۲۶ ریال اعلام شد این رقم در دوره مالی منتهی به ۱۴۰۰ مبلغ ۲۵۲۷ ریال بود. درصد تغییر آن با (۷۵) درصد کاهش است.

صورتهای مالی شرکت کارگزاری خبرگان سهام (سهامی خاص) شامل صورت وضعیت مالی به تاریخ ۲۹ اسفندماه ۱۴۰۱ و صورت های سود و زبان تغییرات در حقوق مالکانه و جریان های نقدی برای سال مالی منتهی به تاریخ مزبور و یادداشتهای توضیحی ۱ الی ۳۶ توسط این مؤسسه حسابرسی شده است.

مسئولیت تهیه و ارائه منصفانه صورتهای مالی طبق استانداردهای حسابداری و همچنین طراحی اعمال و حفظ کنترلهای داخلی لازم برای تهیه صورتهای مالی عاری از تحریف با اهمیت ناشی از تقلب با اشتباه بر عهده هیئت مدیره است. در تهیه صورتهای مالی هیئت مدیره مسئول ارزیابی توانایی شرکت به ادامه فعالیت و حسب ضرورت افشای موضوعات مرتبط با ادامه فعالیت و مناسب بودن مبنای حسابداری تداوم فعالیت است، مگر اینکه قصد انحلال شرکت با توقف عملیات آن وجود داشته باشد با هیچ راهکار واقع بینانه دیگری به جز موارد مذکور وجود نداشته باشد.

اهداف حسابرس شامل کسب اطمینان معقول از اینکه صورتهای مالی به عنوان یک مجموعه واحد عاری از تحریف با اهمیت ناشی از تقلب یا اشتباه است و صدور گزارش حسابرس شامل اظهار نظر وی می شود اطمینان معقول سطح بالایی از اطمینان است اما حتی با انجام حسابرسی طبق استانداردهای حسابرسی ممکن است همه تحریفهای با اهمیت در صورت وجود، کشف نشود. تحریفها که ناشی از تقلب یا اشتباه می باشند زمانی با اهمیت تلقی می شوند که بطور منطقی انتظار رود به تنهایی یا در مجموع بتوانند بر تصمیمات اقتصادی استفاده کنندگان که بر مبنای صورتهای مالی اتخاذ می شود. اثر بگذارند.

در چارچوب انجام حسابرسی طبق استانداردهای حسابرسی، بکارگیری قضاوت حرفه ای و حفظ نگرش تردید حرفه ای در سراسر کار حسابرسی ضروری است، همچنین: م خطرهای تحریف با اهمیت صورتهای مالی ناشی از تقلب با اشتباه مشخص و ارزیابی، روشهای حسابرسی در برخورد با این خطرها طراحی و اجراء و شواهد حسابرسی کافی و مناسب به عنوان مبنای اظهار نظر کسب می شود. از آنجا که تقلب میتواند همراه با تبانی جعل حذف عمدی ارائه نادرست اطلاعات با زیر پا گذاری کنترلهای داخلی باشد. خطر عدم کشف تحریف با اهمیت ناشی از تقلب بالاتر از خطر عدم کشف تحریف با اهمیت ناشی از اشتباه است.

از کنترل های داخلی مرتبط با حسابرسی به منظور طراحی روش های حسابرسی مناسب شرایط موجود، و نه به قصد اظهار نظر نسبت به اثربخشی کنترلهای داخلی شرکت شناخت کافی کسب می شود. مناسب بودن رویه های حسابداری استفاده شده و معقول بودن براوردهای حسابداری و موارد افشای مرتبط ارزیابی می شود.

بر مبنای شواهد حسابرسی کسب شده در مورد مناسب بودن بکارگیری مبنای حسابداری تداوم فعالیت توسط شرکت و وجود یا نبود ابهامی با اهمیت در ارتباط با رویدادها با شرایطی که میتواند تردیدی عمده نسبت به توانایی شرکت به ادامه فعالیت ایجاد کند، نتیجه گیری می شود. اگر چنین نتیجه گیری شود که ابهامی با اهمیت وجود دارد باید در گزارش حسابرس به اطلاعات افشا شده مرتبط با این موضوع در صورتهای مالی اشاره شود یا اگر اطلاعات افشا شده کافی نبود اظهار نظر موسسه تعدیل می a,n. نتیجه گیریها مبتنی بر شواهد حسابرسی کسب شده تا تاریخ گزارش حسابرس است. با این حال رویدادها با شرایط آتی ممکن است سبب شود شرکت از ادامه فعالیت بازنماند

کلیت ارائه ساختار و محتوای صورتهای مالی شامل موارد افشا و اینکه آیا معاملات و رویدادهای مبنای تهیه صورتهای مالی به گونه ای در صورتهای مالی منعکس شده اند که ارائه منصفانه حاصل شده باشد، ارزیابی می گردد. افزون بر این، زمانبندی اجرا و دامنه برنامه ریزی شده کار حسابرسی و یافته های عمده حسابرسی شامل ضعفهای با اهمیت کنترلهای داخلی که در جریان حسابرسی مشخص شده است به ارکان راهبری اطلاع رسانی می شود. همچنین این موسسه به عنوان بازرس قانونی مسئولیت دارد موارد عدم رعایت الزامات قانونی مقرر در اصلاحیه قانون تجارت و مفاد اساسنامه شرکت و نیز سایر موارد لازم را به مجمع عمومی عادی صاحبان سهام گزارش کند. -۲- حسابرسی این موسسه طبق استانداردهای حسابرسی انجام شده است. مسئولیت های موسسه طبق این استانداردها در بخش مسئولیت های حسابرس در حسابرسی صورتهای مالی توصیف شده است. این موسسه طبق الزامات آیین رفتار حرفه ای جامعه حسابداران رسمی ایران مستقل از شرکت کارگزاری خبرگان سهام (سهامی خاص) است و سایر مسئولیت های اخلاقی را طبق الزامات مذکور انجام داده است. این موسسه اعتقاد دارد که شواهد حسابرسی کسب شده به عنوان مبنای اظهار نظر کافی و مناسب است.

نظر شما