تا پیش از آنکه چنین پلتفرمهایی در جهان همهگیر شود، بسیاری مبادرت به استفاده از تاکسی میکردند که در عمل در بسیاری از کشورها هزینههای بالایی را برای متقاضیان داشت. در ایران نیز، علاوه بر تاکسی، آژانسهای مسافربر درون شهری، وظیفه انتقال برخی از مسافران که عمدتا میتوان گفت، جزء قشر متمول جامعه بودند، بر عهده داشتند.

اشکالی که استفاده از آژانسها برای مسافران داشت، عدم مشخص بودن هزینه سفر تا پایان بود، زیرا عمدتا بر مبنای ترافیک یا زمان طی شده برای رسیدن به مقصد، هزینههای اعلامی از سوی رانندگان با تغییر همراه بود و همچنین مسافران هیچ اطمینانی از کوتاهترین مسافت طی شده نداشتند. از سوی دیگر، هزینهای که به مسافران تحمیل میشد، عمدتا شامل هزینه برگشت راننده به مبدا نیز بود.

اما با آمدن پلتفرمهای تاکسیهای اینترنتی توامان با مسیریابهای بهروز شده، باعث شده است که تا مسافران دغدغهای بابت نامعلوم بودن هزینه سفر و زمان سفر نداشته باشند.

تاکنون پلتفرمهای بسیاری در ایران و یا در منقطهای خاص از کشور، راهاندازی شده اما بسیاری از آنها توان ادامه رقابت را نداشته یا خدمات آنها به شدت کاهش داشته است. دومین پلتفرم فعال کشور، تپسی است که به عنوان اولین پلتفرم از این دسته، وارد بازار سرمایه شد. تپسی در ۲۴ خرداد ماه ۱۴۰۱ با عرضه سهام در بازار سرمایه، در واقع پیشگام عرضه استارتاپهای موفق بوده است. شرکتی که در ابتدا ارزش بازاری در حدود ۱.۱ هزار میلیارد تومان داشته است.

عرضه تپسی از جهت عرضه به سرمایهگذاران حرفهای، خود حائزاهمیت است. عرضهای که صرفا به صندوقهای سرمایهگذاری صورت گرفته و در آن بیش از ۵۸ میلیون سهم آن به ۴۷ صندوق واگذار شد. پس از آن یکی دیگر از مواردی که در عرضه سهام این شرکت به فعالان بازار سرمایه اهمیت داشت، افزایش سرمایه از محل سلب حق تقدم بود که هر چند برای اولین بار نبود، اما هنوز تعداد اندکی از این نوع افزایش سرمایه در اذهان بازار است.

از زمان عرضه تپسی در بازار سرمایه، این شرکت در دو مرحله و به تاریخهای ۹ شهریور و ۱۱ آبان اعلام کرده که به ترتیب در ۸ و ۵ شهر جدید، شروع به فعالیت کرده است و همچنین از تاریخ ۲۲ آبان ماه، اعلام داشته که سرویس پرداخت اعتباری یا BNPL را نیز راهاندازی کرده است که به جرات میتوان گفت، راهاندازی چنین سیستمهایی در تاکسیهای اینترنتی میتواند باعث افزایش سفرهای ارائه شده به مسافران شود. بررسی صورتهای مالی تپسی در دوره شش ماهه حسابرسی شده منتهی به ۳۱ شهریور ۱۴۰۱ نشان میدهد، فعالیتهای صورت گرفته در راستای توسعه شهرها در ارائه خدمات موثر واقع شده است. (جدول شماره یک)

درآمد این شرکت در شش ماهه نخست امسال نسبت به دوره مشابه رشدی ۱۴۰ درصدی داشته است و این در حالی است که سود ناخالص آن در همین مدت تنها ۱۳۳ درصد رشد کرده و در نتیجه سود ناخالص آن با رشدی ۱۸۶ درصدی همراه شده است. این در حالی است که باید در نظر داشت، افزایش تعداد شهرهای تحت پوشش و همچنین سیستم پرداخت اعتباری، در نیمه دوم سال میتواند بر درآمد این شرکت تاثیرگذار باشد.

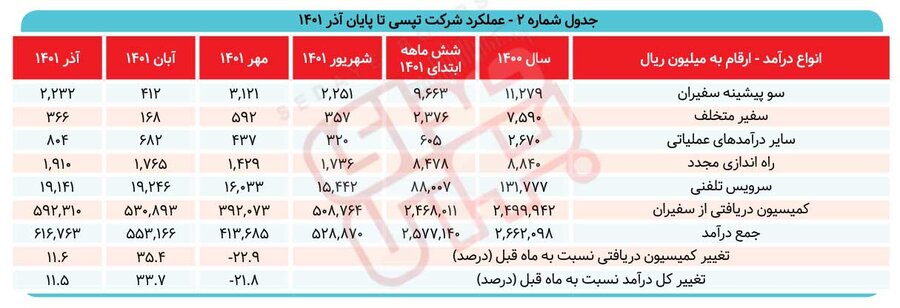

نکته دیگری که باید مدنظر قرار داد، حاشیه سود ناخالص چنین فعالیتهایی است. حاشیه سود ناخالص در شش ماهه ابتدایی سال ۱۴۰۰ برابر با ۱۳.۷۷ درصد بوده که این نسبت در شش ماهه نخست به رقم ۱۶.۳۶ درصد افزایش پیدا کرده است. بنابراین میتوان انتظار بهبود عملکرد را برای امسال متصور بود. (جدول شماره ۲)

بررسی درآمدهای اعلامی شرکت در گزارشهای فعالیت ماهانه نشان میدهد، این شرکت در شش ماهه نخست سال مالی جاری، توانسته است ۲۵۷.۷ میلیارد تومان درآمد ناشی از کمیسیون دریافتی از سفیران داشته باشد که به طور میانگین حدود ۴۱.۱ میلیارد تومان میشود. هر چند در مهر ماه درآمد ناشی از کمیسیون، نسبت به شهریور ماه (ماه قبل از آن) با کاهش همراه شده است، اما همچنان از میانگین شش ماهه قبل آن اندکی بیشتر است. اما درآمد آبان ماه این شرکت با توجه به افزایش ۱۳ شهر به شهرهای تحت ارائه خدمات، با افزایش همراه شده و رشدی ۳۵ درصدی را نسبت به مهر ماه نشان میدهد. روند افزایش درآمد در آذر ماه نیز ادامه داشته است و رشدی ۱۱.۶ درصدی را نشان میدهد. با توجه به آنکه درآمد این چنین شرکتهایی عمدتا وابسته به دو فاکتور تعداد سفرهای صورت گرفته و افزایش هزینههای سفرهاست، به نظر میآید رشد ۱۱.۶ درصدی آذر ماه رقمی معقول باشد.

بررسی معاملات نماد تپسی

بر اساس اعلامیه فرابورس به تاریخ ۲۰ دی ماه ۱۴۰۱، تا پیش از این اعلامیه صرفا سهامداران حرفهای قادر به خرید سهام این شرکت بودهاند. حال که محدودیت تعیین شده برداشته شده، این سهم با صفهای خرید خوبی روبهرو شده است که نشان میدهد سهامداران حرفهای نیز که تا پیش از این به علت محدودیتهای تعیین شده، مبادرت به خرید نمیکردهاند، امروز بر روی این نماد فعال شدهاند که میتواند نوید معقولتر شدن معاملات و رسیدن به ارزش ذاتی این سهم باشد. باید توجه داشت که در ادبیات قیمتگذاری استارتاپها، سودآوری صرفا تنها فاکتوری نیست که اهمیت دارد و دایره و گستره خدمات قابل ارائه میتواند مهمتر از سودآوری باشد.

چه بسا بسیاری از شرکتهایی که در چنین زمینه یا زمینههای مشابه در حال فعالیت هستند، زیان یا کاهش درآمد عملیاتی را با در نظر گرفتن افزایش ارزش برند، جبران شده در نظر بگیرند.

تجربه ریزش سال ۱۳۹۹ به بسیاری از سهامداران خرد نشان داد که در نظر گرفتن ریسک نقدشوندگی امری حیاتی است و سرمایهگذاری در اوراق بهادار، بدون در نظر گرفتن ریسک نقدشوندگی و قابلیت خروج از سرمایهگذاری، میتواند منجر به زیانهای هنگفتی شود. در این خصوص، باید گفت شرکتی که در حال حاضر دارای قریب به ۲۹ درصد سهام شناورست (با ارزشی حدود ۳۰۰ میلیارد تومان) و حجم معاملهای که در طی ۹ روز اخیر داشته است که حدود ۲.۲۶ درصد از سهام شرکت را شامل میشود و حجم معاملهای در حدود ۵.۳ میلیون سهم به طور روزانه در یک ماه اخیر، در قیاس با ارزش و تعداد کلی سهام چنین شرکتی، از نقدشوندگی خوبی برخوردار است.

ارزش ذاتی تپسی

به طور کلی حال که ارزش تپسی در حدود ۱.۱۳۷ هزار میلیارد تومان است و از زمان عرضه آن تنها حدود ۳ درصد رشد ارزش داشته است و با توجه به رشد دایره خدمات که میتواند در آینده به سودآوری و رشد آن منجر شود و با در نظر گرفتن آنکه ارزش ۱.۱ هزار میلیارد تومانی زمان عرضه، ارزشی بوده است که از سوی سرمایهگذاران حرفهای تعیین شده است، پس در عمل این شرکت میتواند با رشد ارزش همراه شود. این نکته نیز حائز اهمیت است که شرکتهای تاکسی اینترنتی و درآمد آنها، به تورم بسیار وابسته هستند.

نحوه تعیین نرخ سفر، بر اساس نقطه تعادلی بین مبلغ مورد نظر سفیر برای پذیرش سفر و هزینه پرداختی از سوی مسافر است.

بنابراین هر دو طرف سفر، تورم را در نظر میگیرند. پس میتوان انتظار داشت، هزینههای سفر صورت گرفته، وابستگی مستقیم و مثبتی با تورم دارد و در نتیجه میتوان انتظار داشت که درآمد شرکتهای تاکسی اینترنتی که عمده آن کمیسیون دریافتی از سفرهاست، بلافاصله تورم را در خود نشان میدهد و نسبت به بقیه شرکتهایی که بر پایه تورم با رشد سودآوری همراه میشود، سریعتر خود را تعدیل میکند که این خود یکی از بزرگترین مزیتهای این نوع از شرکتهاست.

همچنین باید در نظر داشت که نهاد خاصی در قیمتگذاری سفرهای این شرکتها دخیل نیستند که مزیتی دیگر است، زیرا در بسیاری از مواقع مشاهده شده است که نهادهای تعیینکننده نرخ خدمات و تولیدات، با تعلل در تصمیمگیری و افزایش نرخدهی، موجبات کاهش سودآوری شرکتها و در نتیجه زیان به سهامداران را موجب میشوند.

کلام آخر، آنکه شرکتی که از زمان عرضه تاکنون تنها ۳ درصد رشد ارزش داشته و این در حالی است که تورم که مهمترین فاکتور موثر بر سودآوری آن است در همین مدت چندین برابر شده است، در عمل رشد چندانی نداشته است که همین امر میتواند توجیه صفهای خرید تشکیل شده برای این شرکت باشد. (این فرض بر این پایه مبتنی است که ارزش تعیین شده در روز عرضه از سوی سرمایهگذاران حرفهای، عددی معقول بوده باشد).

- شماره ۴۷۹ هفته نامه اطلاعات بورس

نظر شما