صدای بورس - محبوبه قرمزچشمه؛ نشست خبری «بررسی سناریوهای محتمل در آینده اقتصادی ایران» با حضور اقتصاددانان، تحلیلگران و فعالان بازار سرمایه به همت مشاور سرمایه گذاری هدف حافظ برگزار شد. تیمور رحمانی اقتصاددان به تحلیل اقتصاد ایران و سناریوهای مهم پرداخت.

دلالت چشم انداز کسب و کار برای نظام بانکی

وی در ارتباط دلالت چشم انداز کسب و کار برای نظام بانکی بیان کرد: از آنجا که سودآوری حقیقی تسهیلات و سرمایهگذاری بانکها به شدت وابسته به وضعیت کسب و کار است، در چشم انداز میان مدت سودآوری بانکها از ناحیه جنب و جوش حقیقی اقتصاد چشمگیر نخواهد بود.

آنچه تورم بیان می کند

رحمانی گفت: نرخ تورم درصد رشد سالانه قیمت یک سبد کالا و خدمت نسبت به دوره مشابه قبل است و نشان می دهد که به طور متوسط قیمت کالاها و خدمات ( بهویژه آنها که در سبد مصرفی خانوارها با اهمیت هستند) در مقایسه با دوره مشابه قبل با چه شدتی تغییر کرده است.

چرا گذشته تورم مهم است؟

وی بیان کرد: تورم به زبان ساده حاصل ناترازی کل اقتصاد است و اگر متوسط نرخ تورم در گذشته بالا بوده است، بدان معنی است که ناترازی های اساسی وجود دارد که به سرعت قابل درمان نیست و در نتیجه مسیر آینده تورم نمی تواند تفاوت چشمگیر از گذشته داشته باشد.

نوع نگاه اقتصاددانان به عوامل ایجاد تورم

این اقتصاددان در ارتباط به عوامل ایجاد تورم گفت: مشابه آنچه در مورد رشد اقتصادی بیان شد اقتصاددانان تورم را نیز در دو چشم انداز مورد تحلیل قرار می دهند:

۱) چشم انداز بلند مدت

۲) چشم انداز کوتاه مدت

با این حال چه در کوتاه مدت و چه در بلند مدت تورم حاصل نیروهای عرضه و تقاضا است هر چیزی خارج از عرضه و تقاضا نمیتواند عامل تورم باشد.

عامل بلندمدت تورم چیست؟

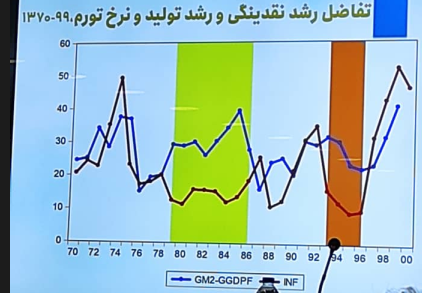

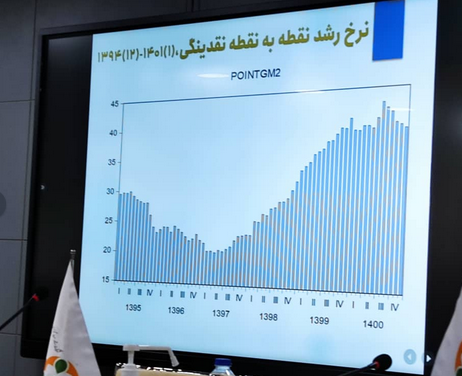

وی در ارتباط با عوامل بلند مدت تورم گفت: از نظر علم اقتصاد در بلند مدت ایجاد توان خرج کردن فراتر از توان تولید کالا ها و خدمات(ناترازی کل اقتصاد) عامل فشار بر سطح عمومی قیمت ها و ایجاد تورم است. علامت این ناترازی(نه علت آن) بیشتر بودن رشد حجم نقدینگی از رشد اقتصادی یا رشد تولید ناخالص داخلی است.

وفور و تنگنای منابع در بازار بین بانکی معلول چیست؟

رحمانی بیان کرد: در طول حدود سه سال گذشته نقش مسلط را در تغییر نرخ بهره بازار بین بانکی عملیات مالی دولت داشته است و به دنبال آن تصمیمات تسهیلات دهی و تملک دارایی بانک ها و موسسات اعتباری که میزان ذخایر در بازار بین بانکی را شکل داده است.

منشا ناترازی کل اقتصاد چیست؟

وی گفت: منشاء عمده ناترازی کل اقتصاد کسری بودجه آشکار و پنهان بخش دولتی و شبه دولتی است و در طول یک دهه و نیم اخیر ناترازی نظام بانکی هم به آن اضافه شده است این ناترازی کل بیانگر بخشی از ایجاد توان خرج کردن اقتصاد است که با مالیات های متعارف قابل تامین نبوده و باید با مالیات تورمی تامین شود، تداوم رشد بالای نقدینگی هم انعکاس این موضوع است.

بیشتر بخوانید:

تا تعامل با خارج نباشد سایه تورم بر سر اقتصاد باقی میماند

روند گذشته چه دلالتی برای میان مدت دارد؟

رحمانی بیان کرد: از آنجا که تورم محصول ناترازی کل اقتصاد است و از آنجا که ناترازی و مطالبات انباشته شده طی دهه ها شکل گرفته است و به سرعت قابل حل نیست، متوسط تورم در میان مدت کم و بیش بالا خواهد ماند و حتی محتمل است که متوسط آن بیش از گذشته باشد.

دادههای رشد نقدینگی چه میگوید؟

وی تصریح کرد: گرچه رشد های نقدینگی سال های اخیر امری بی سابقه نیست اما مقاومت رشد نقدینگی در مقابل کاهش و بالاتر بودن رشد نقدینگی از متوسط آن برای مدت سه سال موضوعی متفاوت از گذشته است و انعکاس گسترده تر شدن ناترازی های اقتصاد است که طی دهه ها شکل گرفته است است و اکنون خود را نمایان کرده است این ناترازی ها با خلق نقدینگی درمان می شود و احتمال تداوم تا مدتی را خواهد داشت.

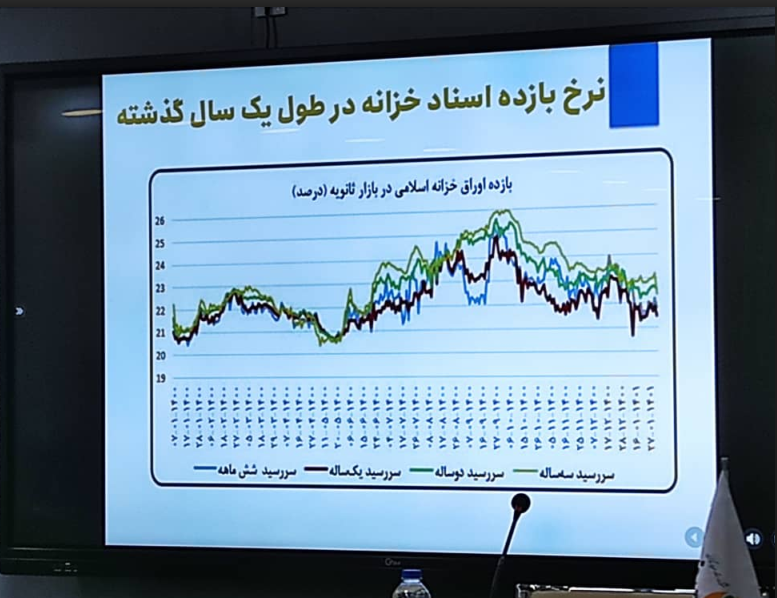

نرخ بهره بازار بین بانکی و مکانیسم انتقال

وی بیان کرد: نرخ بهره بازار بین بانکی انعکاس هزینه و سهولت با دشواری تامین منابع بانکها برای رفع نیاز ذخیره برای سپرده ها است و به طور معمول تغییرات آن به تغییرات سایر نرخ های بهره منتقل می شود و نرخ بهره کلیدی اقتصاد محسوب می شود.

نرخ بهره بازار بین بانکی متاثر از چیست؟

رحمانی تصریح کرد: تغییرات نرخ بهره بازار بین بانکی به عنوان کوتاه مدت ترین نرخ بهره به طور عمده متاثر از وفور و تنگنای منابع در بازار بین بانکی و همچنین انتظارات تورمی است اگر چه عوامل اول نقش پررنگ تری دارد.

قیمت سهام

وی بیان کرد: در حال حاضر قیمت سهام به طور عمده متاثر از وضعیت انتظارات تورمی، تداوم رشد بالای نقدینگی، وضعیت قیمت جهانی کامودیتیها و مسائل قیمت گذاری کالاها و خدمات و همچنین شرایط تامین آب و برق و گاز و سایر مواد اولیه صنایع است و در عین حال نوعی عدم اطمینان بر بازار سرمایه حکمفرما است.

وی افزود: مقایسه روند قیمت سهام و سایر شاخص های اقتصاد کلان هم حکایت از ارزش گذاری بیش از حد سهام در سال ۱۳۹۹ دارد و اتفاقات دو سال گذشته نشان می دهد که تحلیل غالب سقوط قیمت سهام و نسبت دادن آن به نرخ بهره اشتباه است.

چشم انداز کلی قیمت دارایی ها

این اقتصاد دان گفت: در حال حاضر به نظر نمی رسد قیمت دارایی ها امری غیر عادی در خود داشته باشد و اگر در سال ۱۴۰۰ قیمت دارایی ها از تورم عمومی عقب مانده است، در سال ۱۴۰۱ احتمال غالب رشد مشابه تورم و شدید تر از تورم عمومی است مگر آنکه توافق و تزریق درآمدهای نفتی سبب سرکوب نرخ ارز و قیمت سهام شود.

نظر شما