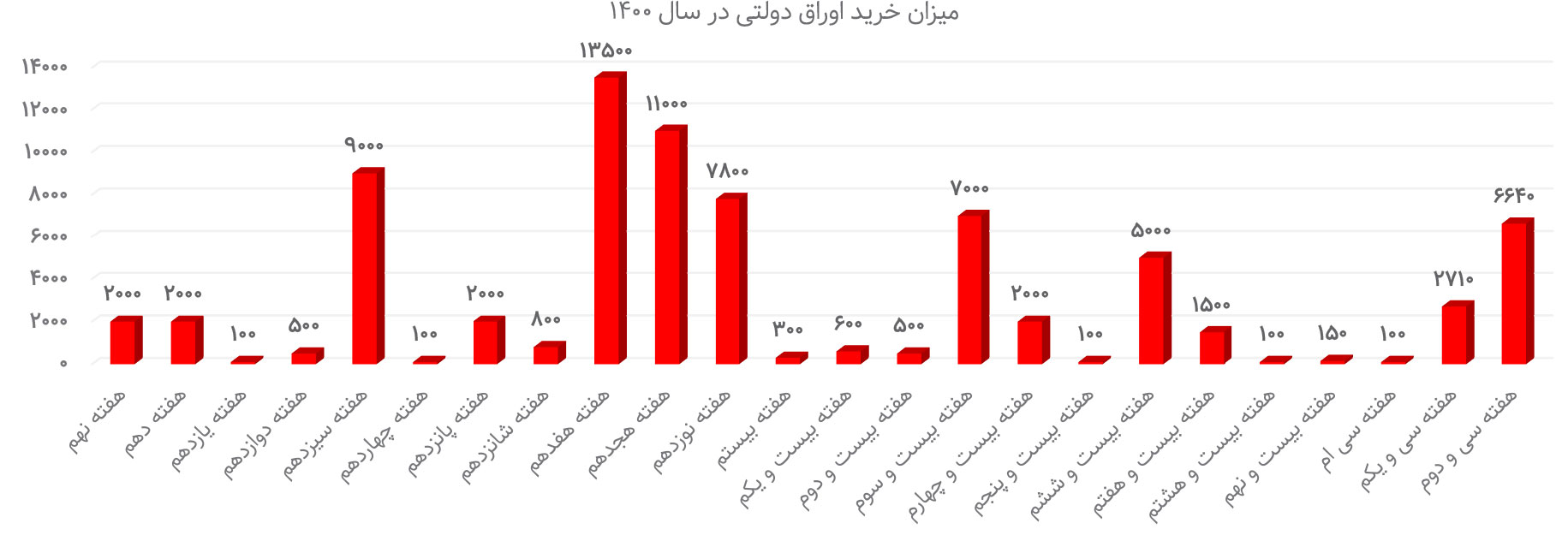

برخلاف تصور، آنچه از لایحه بودجه سال جدید بر میآید، احتمالا باعث کاهش نقش بازار بدهی در اقتصاد کشور و تأمین مالی دولت خواهد شد؛ موضوعی که لااقل در سال ۱۴۰۰ و ۱۳۹۹ به یکی از ابزارهای مالی دولتها برای عبور از کسری بودجه تبدیل شده بود تاجایی که دولت در سال ۱۴۰۰ رقمی معادل ۲۰۰ تریلیون تومان از این محل درآمد کسب کرد و این رقم در سال ۱۳۹۹ در حدود ۱۳۵ تریلیون تومان بوده است، اما آنچه در بودجه سال جدید شاهد آن هستیم، کاهش رقم درآمد دولت از محل فروش اوراق دولت به رقمی در حدود ۸۸ تریلیون تومان است که از افت ۳۴ درصدی درآمدهای دولت از این محل حکایت دارد.

دلایل پیشبینی کاهش سهم بازار بدهی

این کاهش سهم از محل فروش اوراق دولتی میتواند به چند دلیل عمده باشد؛ نخست آن که دولت با پیشبینی بهبود اوضاع درآمدی خود از محل فروش نفت در سال جدید، وضعیت مناسبتری را در نتیجه توافق برجام تخمین زده است که این موضوع در تصمیمات آن از محل بازار بدهی اثر گذاشته است. دولت به خوبی از آثار آتی درآمدهای ناشی از فروش اوراق دولتی مطلع است و اگر هم حسن روحانی در سال آخر فعالیت خود به صورت گسترده از این روش استفاده کرد، به دلیل آن بود که آثار انتقالی این سیاست بر دوش دولت بعد بوده و دولت دوازدهم از این نظر احساس مسئولیت نکرده است.

از سمت دیگر دولت به حدی در استقراض از بانک مرکزی و سیستم بانکی تعدی کرده بود که عملا پنجره استفاده از این امکان به صورت منطقی مسدود شده بود و دولت با بدهی در حدود ۶۰۰ تریلیون تومان به بانک مرکزی و سیستم بانکی، راهی جز انتشار اوراق نداشت. در نتیجه این سیاست بهعنوان ابزاری برای عبور با آثار تورمی کمتر مورد استفاده قرار گرفت، اما دولت جدید با توجه به اولا بار مالی اوراقی که پیشتر منتشر شده و ثانیا جلوگیری از ایجاد تعهدات جدید که خود باید در آینده پاسخگوی آن باشد، ظاهرا تصمیم ندارد از این ابزار در میان مدت استفاده کند، لذا استفاده از ابزارهای دیگر مانند افزایش مالیات یا افزایش قیمت سوخت و خوراک و در آینده احتمالا افزایش قیمت بنزین و کاهش یارانهها و سایر راهکارها به سمت سیاستهای دیگر حرکت خواهد کرد و پیشبینی میشود این مسیر از همین حالا آغاز شده باشد.

این در شرایطی است که برجام نیز در حالت نسبتا امیدوارکنندهای در مقایسه با قبل قرار گرفته که اگر نهایی شود، میتواند درآمدهای دولت را از محل فروش نفت و فرآوردههای نفتی و بهبود درآمدهای دولت از محل صادرات غیرنفتی و آزادسازی مطالبات ارزی گذشته و سایر کانالهای بینالمللی تقویت کند که این موضوع فشارهای سیاستی بر دولت را در زمینه رشد درآمدها تا حدی کاهش میدهـد؛ البته ناگفته پیداست که بودجه کنونی با همه این احتمالات یک بودجه غیربرجامی است و حتی اگر برجام نهایی شود، قانونا دست دولت در اجرای بسیاری از تصمیمات باز نیست، اما به دلیل یکپارچگی دولت و مجلس، احتمال آن که دولت بودجه فعلی را با تغییراتی در اجرا عملیاتی سازد وجود دارد و مجوزهای لازم را از مجلس دریافت خواهد کرد.

این موضوعات به این معناست که بازار بدهی در کشور که میرفت به یک بازار تأثیرگذار برای تعیین نرخهای سود تبدیل شود، ممکن است در سال جدید کمرنگ شود. با این حال طبق لایحه بودجه سال جدید، همچنان واگذاری داراییهای مالی حدود ۲۰ درصد بودجه عمومی دولت را تأمین میکند؛ در عین حال تأمین مالی از محل انتشار اوراق بدهی حدود ۲۹ درصد واگذاری داراییهای مالی را پوشش میدهـد و واگذاری شرکتهای دولتی ۲۴ درصد و استفاده از منابع صندوق توسعه ملی ۴۶ درصد دیگر از منابع درآمدی حاصل از واگذاری داراییهای مالی را تشکیل میدهند.

سود منطقی؛ اثر مهم بازار بدهی

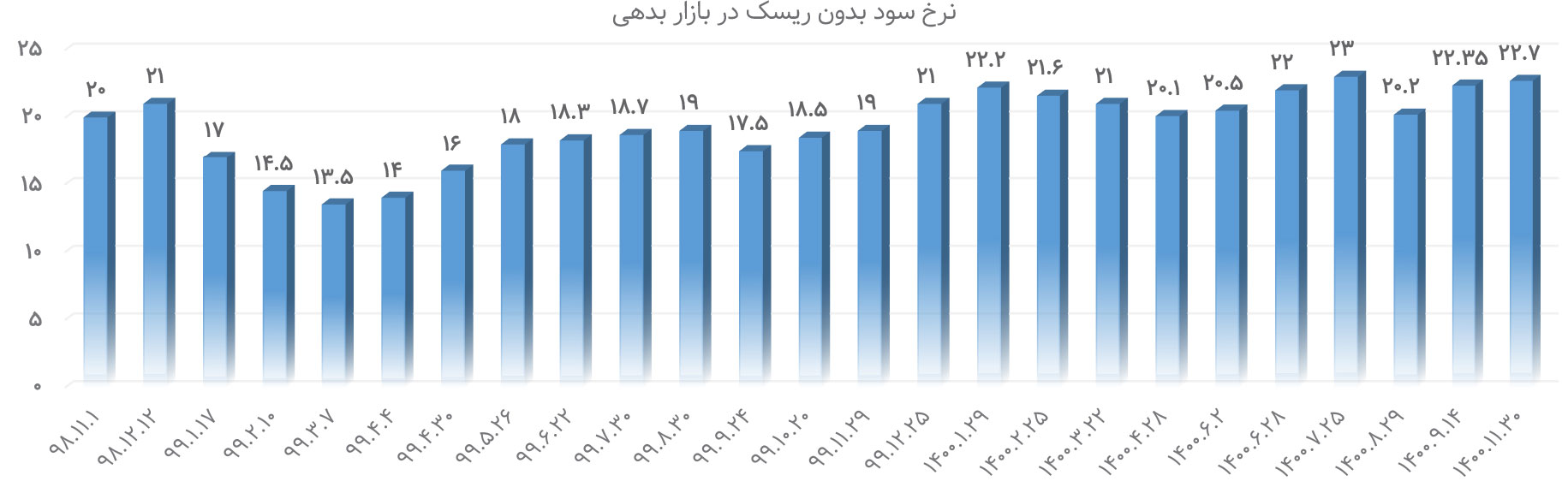

یکی از موضوعاتی که در این بین در ارتباط با بازار بدهی از اهمیت زیادی برخوردار است، نقش این بازار در جلوگیری از تعیین دستوری نرخ سود در بازارهای مالی است. سالیان دراز تعیین نرخ سود بدون در نظر گرفتن مکانیزم بازار و به صورت دستوری اثرات منفی فراوانی را به همراه داشته و چالشهای جدی را برای بخشهای اقتصادی به خصوص تولید ایجاد کرده و مانع از تشکیل سرمایه در اقتصاد شده است، با این حال با راهاندازی بازار بدهی در کشور، نرخ سود از وضعیت دستوری خارج و برمبنای بازار تعیین شد.

تغییر در نرخهای سود بانکی در ایران در خلال دهههای گذشته عامل مهمی بود که باعث بر هم خوردن تعادل در بازارهای مختلف شد، به طوریکه دولتها نیز در هر دوره برای کنترل نقدینگی از روش تغییر در نرخهای سود بانکی اقدام میکردند که این موضوع اولا باعث تغییر ترکیب نسبت سپردههای بانکی از یک سو و تغییر مسیر حرکتی نقدینگی به سمت بازارهای طلا و ارز و مسکن و ... شده است، اما امروز نقدینگی ۴ هزار و ۵۰۰ تریلیون تومانی در کشور شرایطی دیگر را برای بازارهای مختلف ایجاد کرده است که هر نوع تغییر در وضعیت کنونی اقتصاد و ایجاد تعادل از مسیر نرخهای بازاری امکان پذیر است، با این حال نرخ سود در بازار بدهی نیز تحت تأثیر عملیات بازار باز و بستگی به سیاستهایی دارد که بانک مرکزی در ارتباط با مبادلات بین بانکی تعیین و اعلام میکند.

بر این اساس با آن که نرخ سود در بازار بدهی رویهای جدید را رقم زد، اما هنوز به نوعی آزادانه تعیین نمیشود و تحت تأثیر سیاستها در جایی دیگر است، با این حال همین که بر اساس یک منطق و در یک بازار شفاف تعیین میشود و این نرخ به صورت لحظهای و روزانه و تحت تأثیر شرایط واقعیتر از قبل تعیین میشود، یک حسن برای بازار بدهی است و از این منظر چه این بازار با سیاستهای فروش در حجم بالای اوراق دولتی روبهرو باشد و چه با فروش کم حجم اوراق، در هر دو حالت نباید از این بازار و پتانسیلهای آن غافل بود.

واقعیت آن است که نرخ بهره بانکی مقدمه تعیین نرخهای بهره کلی در اقتصاد محسوب میشود و زمانی که نرخ سود بین بانکی در یک اقتصاد افزیش یا کاهش مییابد، مسیر کلی بهره در اقتصاد تعیین میشود و این موضوع عامل مهمی در مسیر جمع آوری یا توزیع پول از اقتصاد است. نکته دیگر آن که این نرخ باعث کنترل موجودی شبکه بانکی میشود و هر نوع انحراف آن باعث انتقال منابع به بخشهای غیرمولد خواهد شد؛ کما این که اقتصاد ایران از این محل بسیار ضربه خورده است. در این بین تعیین نرخ سود از کانال شبکه بین بانکی و پس از آن از طریق بازار بدهی میتواند به تعیین نرخ تعادلی سود در اقتصاد کمک کند.

اثرات متقابل سه جانبه بازارها

نکته مهم در این موضوع اثرگذاری بازارهای بین بانکی، بازار بدهی و بازار اوراق بهادار روی یکدیگر است؛ جایگزینی بازارهای پول و بدهی باعث شده تا تعمیق بازار بدهی در بلندمدت در صورتی که با رشد مناسب بازار سهام همراه باشد به کاهش سود بین بانکی منجر شود که نتیجه این امر در نهایت رونق بیشتر بازار سهام خواهد بود؛ موضوعی که انتظار میرود در سال جدید تحت تأثیر کاهش حجم بازار بدهی قرار بگیرد.

با این حال بررسی آمار نقدینگی در دولت سیزدهم نشان میدهـد به دلیل عدم تناسبهای موجود، همچنان اوراق بدهی نتوانسته اثر لازم را بر پایه پولی و نقدینگی بر جای بگذارد؛ بهطوریکه نقدینگی همچنان روند فزاینده خود را طی کرده است، این بدان معناست که تصمیم دولت مبنی بر کاهش استقراض و برداشت از بانکها و بانک مرکزی، نتوانسته بر میزان خلق پول، نقدینگی، سپردههای بانکی و تسهیلات بانکی اثر گذاشته و از رشد آن بکاهد؛ لذا به نظر میرسد که واقعیتهای اقتصاد ایران، شرایط اقتصادی، مشکلات ساختاری، بهرهوری، نیاز واحدهای اقتصادی به سرمایه در گردش، عملیات بازار بین بانکی، عملکرد بانکها و... فراتر از اراده دولت برای کنترل نقدینگی و تورم اثرگذار بوده و رشد نقدینگی و همچنین رشد تورم ادامه دارد.

پایه پولی در ۹ ماه سال گذشته رشد ۲۲ درصدی را تجربه کرده و در یک سال منتهی به آذر ماه نیز رشد ۳۷ درصدی را تجربه کرده که ۳۰ درصد پایه پولی را بدهی بانکها به بانک مرکزی تشکیل داده که رشد ۳۱ درصدی در ۹ ماه اول را تجربه کرده است. ۷۰ درصد باقیمانده نیز مربوط به خالص داراییهای خارجی بانک مرکزی است که به معنای انتشار ریال مقابل درآمد ارزی دولت است که هنوز یا وصول نشده و یا در بازار به فروش نرفته و در نتیجه در مقابل این ارز در بانک مرکزی یا در خارج کشور، ریال منتشر شده و در اختیار دولت قرار گرفته و دولت آن را خرج مصارف و مخارج خود کرده است.

ارقام رشد نقدینگی، پایه پولی، بدهی دولت به بانک مرکزی و بانکها، رشد سپردهها و سایر شاخصهای پولی و بانکی در یک سال اخیر همچنان با رشدهای بالای ۲۰ و ۳۰ درصد، حکایت از افزایش سرسام آور حجم پول و افزایش بیشتر اقتصاد به پول و بانکها دارد و این موضوع علاوه بر رشد تورم، کاهش قدرت خرید مردم، سختتر شدن معیشت مردم و مشکلاتی مانند رشد سوداگری به جای سرمایهگذاری، خرید و فروش به جای تولید، بدترشدن وضعیت اخلاقی جامعه، اثرات مخربی بر تولید و صنعت و کار مولد دارد.

در حال حاضر، بازار سهام در کف قیمتی خود قرار دارد. کارشناسان معتقدند به هر حال عملکرد دولت و آسیب حاصل از فروش اوراق بدهی، به میزان نسبتا کمی بازار سهام را به چالش کشیده اما این میزان واقعا دراندازهای نیست که دولت بخواهد برای حمایت از بازار در سال جدید فروش اوراق را در آن متوقف کند، چراکه ممکن است نتایج نامطلوب تری از توقف فروش اوراق بر مجموعه اقتصاد بر جای بماند. اما فروش نامناسب اوراق نیز موضوع مهمی است که میتواند اقتصاد کشور را تحت تأثیر خود قرار دهد، به طوریکه این موضوع ممکن است به رجوع دولت به منابع بانک مرکزی در سال جدید منجر و تأمین مالی دولتی از طریق بازار بدهی کاهش یافته و یا حتی منتفی شود، اما از طرفی نباید فراموش کنیم که اعمال سیاست پولی از طریق فروش اوراق بدهی زمانی یک اقدام ضد تورمی خواهد بود که فروش اوراق معادل محور پول باشد، نه اینکه دولت با این کار، هزینههای خود را پوشش دهد.

- حمزه بهادیوند چگینی - روزنامه نگار

نظر شما