«تکرار اشتباه دیگر اشتباه نیست انتخاب است»، این چکیده اقتصاد سیاسی ایران طی چند دهه اخیر است. دولتمردانی که به دنبال انضباط مالی و پولی نبوده با ایجاد کسری بودجه و در نهایت عدم کنترل دقیق حجم نقدینگی باعث فشار برریال و تضعیف آن شده اما در مقابل حاضر نیستند بهای سیاستهای اقتصادی خود را که همانا تضعیف رسمی ریال و افزایش نرخ دلار در بازار است را بپذیرند و همواره حقایق اقتصادی در بزنگاههای مختلف و در قالب شوکهای ارزی سرانجام خود را به حاکمان و فراتر از آن به ملت تحمیل کرده است.

ریال در سالی که گذشت

انتخابات ریاست جمهوری (یا به عبارت بهتر تغییر دولت) و آغاز جدی مذاکرات هستهای و پیشرفتهای رخ داده در آن، خاصترین موضوعاتی بودند که سال گذشته میتوانستند بر ریال اثرگذار باشند و سایر موضوعات نظیر خلق مداوم نقدینگی، رشد کسری بودجه و... شاید اثراتی به مراتب بیش از دو مورد پیش گفته هم در بلندمدت و حتی در کوتاه مدت داشته باشند اما آنقدر تکراری است و هر ماه و هر سال با آن مواجهیم که بهعنوان یک رویداد خاص در ۱۴۰۰ نمیتوان از آن یاد کرد. هر چند در ادامه و در بخشهای بعدی یادداشت مورد بررسی قرار خواهند گرفت.

پس از آغاز سال جدید شاهد افت قابل توجه در نرخ دلار تا حوالی ۲۰ هزارتومان بودیم که شاید قسمتی از آن ناشی از خوشبینیها به دستیابی به توافق سریع پیش از اتمام دولت قبل و ورود اصولگرایان به عرصه قدرت باشد، اما در ادامه از نیمه اردیبهشت و با داغ شدن تنور انتخابات روند صعودی دلار آغاز شد و تا استقرار دولت جدید در اواخر تابستان ادامه یافت، پس از آن با فروکش کردن التهاب سیاسی جامعه و روشن شدن عزم جدی دولت در دستیابی به توافق هستهای، بازار ارز نیز عملا آرام گرفت و به جز برخی نوسانات ناشی از اخبار ضد و نقیض در مذاکرات یا سایر موارد ناشی از تقاضای فصلی دلار در انتهای سال میلادی و... تلاطم و حرکت صعودی خاصی در بازار دیده نشد.

ارز ایران گران است یا ارزان؟

پیش از ورود به بحث اصلی این یادداشت سوالی که همواره باید از خود بپرسیم و در هر برهه جواب متفاوتی میتواند داشته باشد این است که در این لحظه و موقعیت زمانی خاص، ارز ایران (یا همان ریال) گران است یا ارزان (نسبت به سایر ارزهای جهان)، ظاهرا جواب قطعی به این سوال نمیتوان داد، به دلایل زیر هم ارزان است و هم گران.

ارزان است، دلایل شهودی آن عبارتند از:

میزان تقاضای بالقوه و بالفعل برای مهاجرت سرمایههای انسانی (نخبگان و صاحبان دانش و مهارت) به خارج از کشور. جدا از تمامی دلایل سیاسی و فرهنگی، ارزش نسبی ریال برابر سایر ارزها را میتوان عمدهترین مشوق و انگیزه جهت مهاجرت دانست. وجود همیشگی نام تهران در میان ارزانترین شهرهای جهان (گرانترین شهر ایران یکی از ارزانترین شهرهای جهان!)

گران است، دلایل شهودی آن عبارتند از: افزایش مجدد میزان جریان خروج سرمایه از کشور و تمایل صاحبان ثروت برای تبدیل ریال به دلار و یورو و در نهایت خرید دارایی در خارج از کشور.

برابری قدرت خرید و انتظارات تورمی

زمانی که روحانی صحبت از ارز ۱۵ هزارتومانی میکرد و امیدوار بود نرخ ارز در ابتدای ۱۴۰۰ در چنین ارقامی دیده شود، عملا بر مبنای محاسبات اقتصادی برابری قدرت خرید (purchasing power parity یا ppp) نرخ برابری ریال برابر دلار به چنین ارقامی نزدیک بود اما رشد شدید تورم و قیمت انواع کالا و خدمات در جامعه عملا شرایط را به جایی رسانده که امروز کارشناسان اقتصادی بر همین مبنای برابری قدرت خرید، نرخ حداقل ۲۷ هزار تومانی برای دلار قایل هستند. لذا از این زاویه هر نوع کاهشی در نرخ دلار (از آنجا که عموما در ایران شاهد کاهش قیمتها و منفی شدن تورم نیستیم و کاهش نرخ دلار منجر به کاهش قیمتها نمیشود) به زیر این ارقام میتواند به منزله تقویت ریال تلقی شده و به آرامی مشوقی باشد برای خرید دلار و حتی خروج سیستماتیک سرمایه از کشور و در نهایت تکرار یک سیکل معیوب در بازار ارز کشور.

اما توافق هستهای و افزایش امکان صادرات نفتی و رشد درآمدهای دولت در کنار افزایش امکان دسترسی به این درآمدهای ارزی منجر به کاهش احتمال رشد و جهش نرخ ارز و در نتیجه کاهش انتظارات تورمی شده و در کل سرعت رشد قیمت انواع کالا و خدمات را خواهد کاست و مجددا تمایل به سپردهگذاری بلندمدت و رجوع به بازار پول جهت سرمایهگذاری داراییهای خود افزایش مییابد.

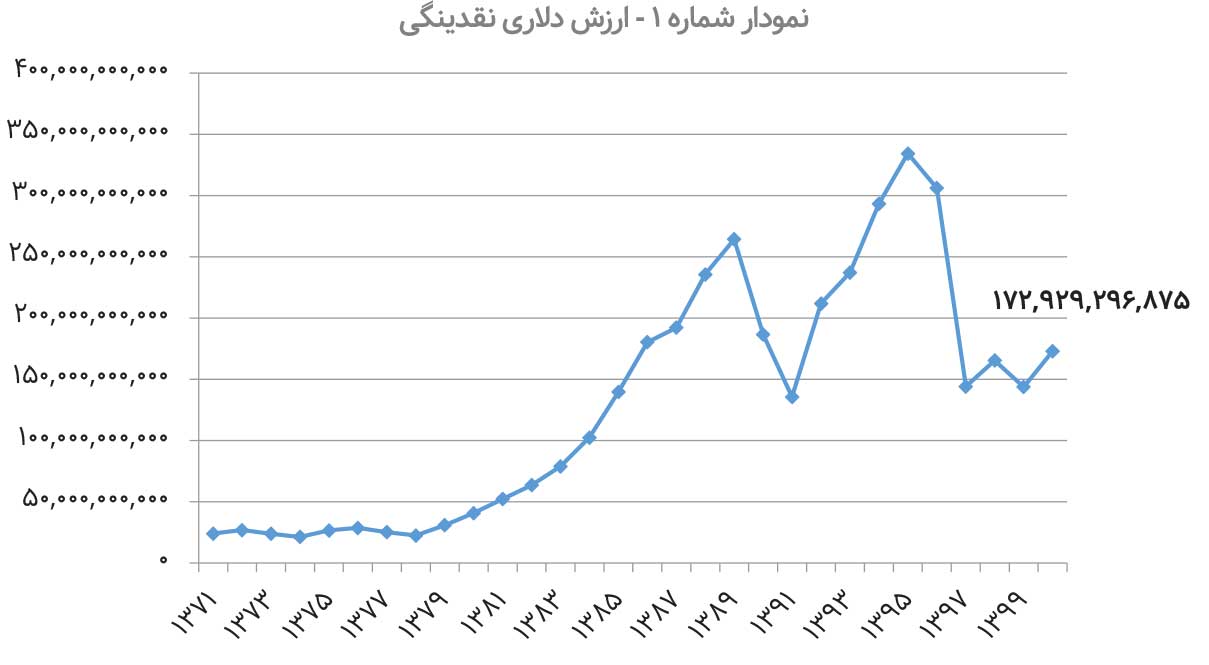

حجم نقدینگی و ارزش دلاری نقدینگی

یک رویکرد معقول و منطقی برای تعیین ارزش واقعی ریال در برابر سایر ارزها یا حداقل ایجاد دیدگاهی در مورد وجود/عدم وجود حباب مثبت یا منفی در ریال بررسی ارزش دلاری نقدینگی موجود در کشور و روند تغییرات آن در گذر زمان است، آیا ارزش دلاری نقدینگی بالاتر یا پایینتر از خط روند تاریخی خود است، آیا کفها و سقفهای جدید را بهدست آورده و... همه اینها میتواند تا حدی به درک دقیقتر جایگاه و قدرت ریال در برابر ارزهای خارجی کمک کند. در نمودار شماره ۱ دادههای ۱۴۰۰ مربوط به انتهای آذر ماه است. همانطور که مشاهده میشود ارزش دلاری نقدینگی شاهد افت شدیدی بوده و به مقادیر تعادلی اواخر دهه ۸۰ و اوایل دهه ۹۰ نزدیک شده است.

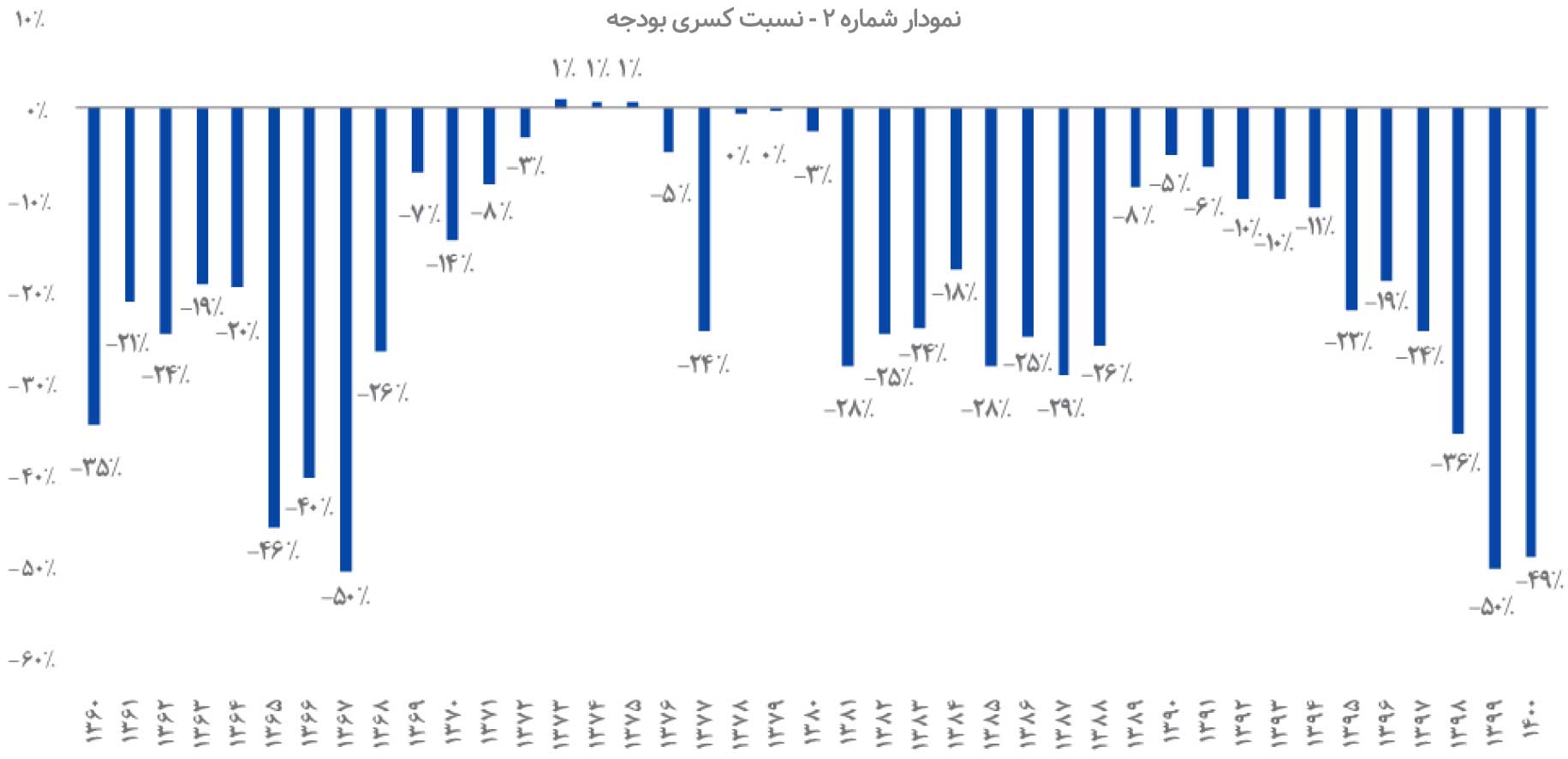

کسری بودجه و تقویت و تضعیف ریال

همانطور که در ابتدای این یادداشت اشاره شد کسری بودجه یکی از عوامل تکراری اثرگذار بر نرخ ارز است، در واقع طبق تئوریهای متقن اقتصادی علت اصلی رشد نقدینگی عملا از کانال کسری بودجه میگذرد و راهکار ریشهای کنترل نقدینگی، حذف و کنترل کسری بودجه است، مسیری که بهواسطه تحریمهای هستهای نه تنها موفق به طی کردن آن نشدیم بلکه در خلاف جهت نیز حرکت کردهایم؛ شیب رشد نرخ کسری بودجه (نسبت به کل بودجه) امروز به ارقام سرسام آوری رسیده است، عملا با نگاه به تاریخ اقتصادی جهان و ابرتورمهای رخ داده طی صدسال اخیر، تمامی کشورهای گرفتار ابرتورم دچار کسری بودجهای مشابه وضعیت فعلی ایران و یا اندکی بیش از آن بودهاند، کسری بودجهای که عملا به ابرتورم و در نهایت کنار رفتن پول ملی از تبادلات روزمره مردم (بهواسطه کاهش لحظهای ارزش آن) منجر شده است.

(نمودار شماره ۲)

البته سازمان برنامه و بودجه علاوه بر اینکه طی چندماه اخیر که از استقرار دولت جدید گذشته است با جدیت به دنبال کنترل کسری بودجه بوده است و به شدت تلاش کرده که برای ۱۴۰۱ نیز بودجهای انقباضی را تدوین کند و به جز چند استثناء در ارتباط با تمامی وزارتخانهها و نهادهای لشکری و کشوری ارتزاق کننده از بودجه، کنترل شدید هزینهها و رشد اندک در حقوق و دستمزد کارکنان را لحاظ کرده است، البته در برخی موارد مجلس در برابر برخی از این سیاستهای انقباضی ایستاده است اما در کل تلاش قابل توجهی جهت انقباضی شدن بودجه صورت گرفته است که میتواند به کنترل نرخ ارز در سال جدید

کمک کند.

چشمانداز ارزهای مهم در جهان

پاندمی کرونا و اولویت حاکمان کشورهای پیشرفته در جلوگیری از تورم و بحران اقتصادی منجر به خلق شدید نقدینگی و تزریق آن به بازارهای مالی و همچنین تصویب بستههای حمایتی و اعطای کمکهای مستقیم به تکتک شهروندنشان شد که در نهایت شاهد هستیم که امروز به ایجاد تورم فزایندهای منجر شده که در برخی کشورها از جمله ایالات متحده و منطقه یورو در چنددهه اخیر بیسابقه بوده و میرود حتی دورقمی نیز شود، خب در آنسوی جهان نیز مانند ایران تورم عامل تضعیف نرخ ارز بوده و از این بعد میتوان امیدوار بوداندکی از فشارها روی ریال کاسته شود چرا که همزمان با کاهش ارزش ریال، ارزش ارزهای مهم جهانی نیز پتانسیل کاهش دارد.

همچنین در میان مدت و بهویژه بلندمدت چشمانداز روند ادامه دار رشد قیمت کامودیتیها در جهان و بروز سوپرسایکل قیمتی در این حوزه (طبق پیشبینیهای گلدمن ساکس، ولز فارگو و برخی دیگر از مؤسسات معتبر اقتصادی و سرمایهگذاری در جهان) طبیعتا میتواند باعث تقویت اقتصاد و نرخ ارز کشورهای صادرکننده (از جمله ایران و ریال) و تضعیف اقتصادهای واردکننده (از جمله اروپا و یورو) شود؛ پس از این زاویه حداقل میتوان امیدوار بود سرعت تضعیف ریال نسبت به قبل کاهش یابد (با توجه به روند تورم و خلق پول و کسری بودجه طی نیم قرن اخیر و از اواخر حکومت پهلوی نمیتوان انتظار داشت نرخ تورم ایران به سطح کشورهای توسعه یافته رسیده و از این رهگذر و با کمک رشد قیمت کامودیتیها شاهد تقویت ریال باشیم).

جمع بندی

تعیین نرخ تبدیل دلار به ریال برابر با ۲۳ هزار تومان در بودجه، به لحاظ بنیادی یک کفه سنگین برای نرخ ارز ایجاد کرده است که حتی خوش بینیهای افراطی ناشی از توافق هستهای و بازشدن درهای تعامل با جهان نیز باعث شکستن این کفه نمیشود و از آنجا که نرخ دلار نیمایی فاصله اندکی با این نرخ دارد، لذا ریسک زیادی از این حیث (کاهش نرخ ارز نیمایی و کاهش درآمد) شرکتهای صادرکننده بورسی را تهدید نمیکند، در بدبینانهترین حالت حدود ۵ تا ۱۰ درصد کاهش در درآمدها و سود خالص قابل تصور است که عملا مزایای غیرمستقیم توافق هستهای (کاهش ریسکهای اقتصادی ایران و کاهش نرخ سود در بازارا پول که هر دو منجر به افزایش نسبت p/e در بازار خواهند شد) کاملا این افت احتمالی درآمدها را جبران خواهد کرد، اینجا فقط از مزایای غیرمستقیم سخن گفته شد و با توجه به مشکلات موجود بهویژه بر سر احیای ابعاد اقتصادی برجام، از مزایای مستقیم احتمالی (کاهش هزینه نقل و انتقال مالی، سهولت در بازاریابی و فروش محصولات بدون تخفیفهای خاص و... ) سخنی مطرح نشد.

لذا میتوان گفت اگر سال توافقی در مذاکرات هستهای حاصل شود چشمانداز بازار سهام مطلوب است و کنترل تورم ناشی از آن (حداقل در کوتاهمدت) چشماندازی رکودی را برای بازارهای مختلف ترسیم کرده است، بازار سرمایه با این توصیفات و با توجه به عقب ماندگی شدید از سایر بازارها طی یکسال و نیم اخیر میتواند گزینهای برای سرمایهگذاری باشد.

- محمدسعید حیدری - تحلیلگر بازارهای مالی

نظر شما