صدای بورس - محبوبه قرمزچشمه؛ نشست ملی ابزارهای تامین مالی مسکن و مستغلات عصر روز ۴ اسفند با حضور میثم فدایی مدیرعامل فرابورس ایران، محمود محمودزاده معاون مسکن و مستغلات وزارت راه و شهرسازی، حسین عبده تبریزی عضو سابق شورای عالی بورس، مهدی مسکنی معاون امور تعاون وزارت تعاون، مهدی صادقی شاهدانی رئیس دانشکده اقتصاد دانشگاه امام صادق (ع)، رحمتی معاون توسعه بازار و مطالعات اقتصادی بورس کالای ایران به شکل برخط توسط گروه پیشگامان دنیای مالی برگزار شد.

مدیرعامل فرابورس ایران در ارتباط با پذیرش صندوق ها در فرابورس گفت: هیچ مشکلی برای پذیرش این صندوقها وجود ندارد.

وی افزود: پیگیری این موضوع را از سازمان بورس انجام داده ایم به دنبال آن هستیم درج نخستین صندوق املاک و مستغلات قبل از ۱۴۰۰ انجام شود و تنها پذیرهنویسی آن برای سال ۱۴۰۱ بماند.

چگونه بانک آینده مجوز نخستین صندوق املاک و مستغلات را گرفت؟

وی در ادامه در پاسخ به این پرسش که با توجه به ریسک بانک آینده چگونه این بانک مجوز نخستین صندوق املاک و مستغلات را گرفت، گفت: این ریسک مجوز بانک نیست، این بانک چندین ساختمان دارای کارایی اداری خود را در خیابان بخارست اعلام کرده است، این ساختمان ها ۹۰۰ میلیارد تومان ارزش گذاری شده که به صندوق واگذار می شو برای این واگذاری، قراردادی با یک فرمول مشخص و یک نرخ رقابتی بسته می شود. این ساختمان ها دارای پایان کار و سند تک برگ هستند.

وی بیان کرد: یکی از راه کار هایی که املاکی ها به بازار سرمایه نیایند این است که در حالتی که دارایی به صندوق واگذار می شود که آنها بتوانند در حدود ۲۰ درصد از دارایی خود را در بازار خرد بفروشند، این دستورالعمل مانع می شود که هر دارایی را به بازار نیاورند.

وی ریسک های حوزه املاک و مستغلات را عوامل زیر عنوان کرد:

• وابسته به شرایط اقتصادی

• مدت ساخت طولانی

• هزینه دسترسی به سرمایه

• تورم پیش بینی نشده

• عوامل جمعیتی و سنی

• نقد شوندگی پایین

• مسائل زیست محیطی

• دسترسی ضعیف به اطلاعات

• مدیریت دشوار سرمایه گذاری و دارایی

• ریسک مربوط به اهرم مالی

وی مزایای سرمایه گذاری در املاک و مستغلات را اینگونه بر شمارد:

- درآمد حاصل از اجاره

- درآمد حاصل از بالارفتن قیمت

- تنوع در سبد دارایی ها. پوشش ریسک تورم

- مزایای مالیاتی

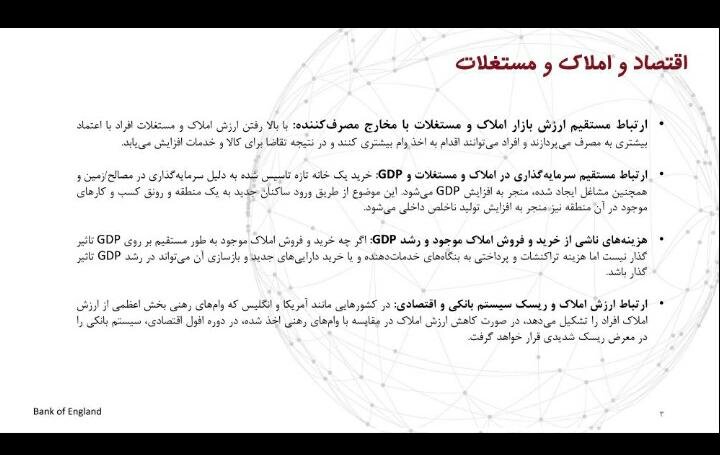

وی با اشاره با اینکه در اقتصادهای دنیا همبستگی ۶۰ تا ۷۰ درصدی بین تولید ناخالص داخلی و املاک و مستغلات وجود دارد، به تشریح وضعیت صندوقهای املاک و مستغلات در آمریکا پرداخت.

وی بیان کرد: از سال ۱۹۹۵ تا سال ۲۰۲۰ بازدهی انواع داراییهای این حوزه به طور میانگین بالای ۱۰ درصد بوده است.

او اضافه کرد: جایگاه اوراق رهنی در میان دیگر اوراق بهادار آمریکا روند رو به رشدی داشته و اکنون در جایگاه سومین اوراق بهادار این کشور به شمار میرود که ۱۲ درصد بازار سرمایه این کشور و ۲۲ درصد از بازار بدهی را تشکیل میدهد.

مدیرعامل فرابورس چالشهای مختلف حوزه تامین مالی مسکن وی «نظام بانکی» و «بازار سرمایه» را مهمترین چالش های حوزه تامین مالی مسکن عنوان کرد و گفت: به دلیل ریسکهای سیستماتیک، نظام بانکی تمایل کمی برای تسهیلاتدهی در بخش املاک را دارد.

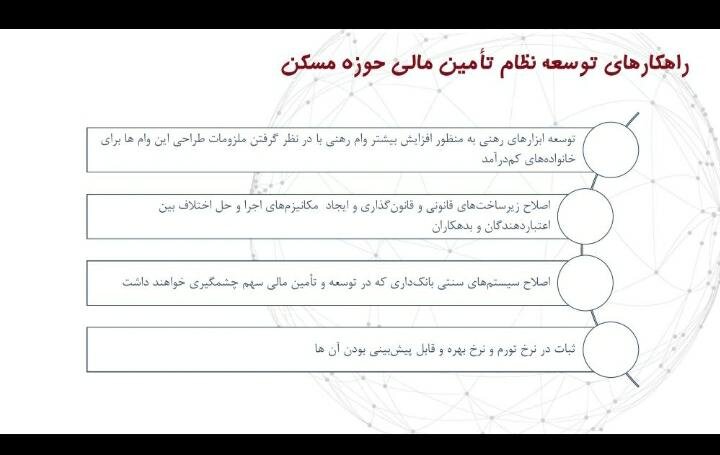

وی راهکاری های توسعه نظام تامین مالی حوزه مسکن را در ۵ مورد زیر بیان کرد:

• توسعه ابزارهای رهنی به منظور افزایش بیشتر وام رهنی با در نظر گرفتن ملزومات طراح این وام ها برای خانواده های کم درامد

• اصلاح زیرساخت های قانونی و قانون گذاری و ایجاد مکانزیم های اجرا و حل اختلاف بین اعتبار دهندگان و بدهکاران

• اصلاح سیتسم های سنتی بانکداری که در توسعه و تامین مالی سهم چشم گیری خواهند داشت.

• ثبات در نرخ تورم و نرخ بهره و قابل پیش بینی بودن آنها

نظر شما