در سال ۹۹ نیز اتفاقات مهمی در بخش پولی کشور رخ داد که اثرات قابل توجهی بر شاخصهای اقتصادی برجا گذاشت. در واقع سیاستگذاریها و تغییراتی که در متغیرهای پولی اعمال شد منجر به تغییراتی در بخشهای مختلف اقتصاد ایران مانند بازار سرمایه شد. با وجود اینکه هنور دلیل قابل تاملی درباره رشد بورس و برخی دیگر از شاخصها -نظیر نرخ تورم- ارائه نشده، با بررسی سیاستگذاریها و آمارهای پولی میتوان اتفاقات رخ داده در سال ۹۹ را توضیح داد.

کاهش نرخ سود بین بانکی

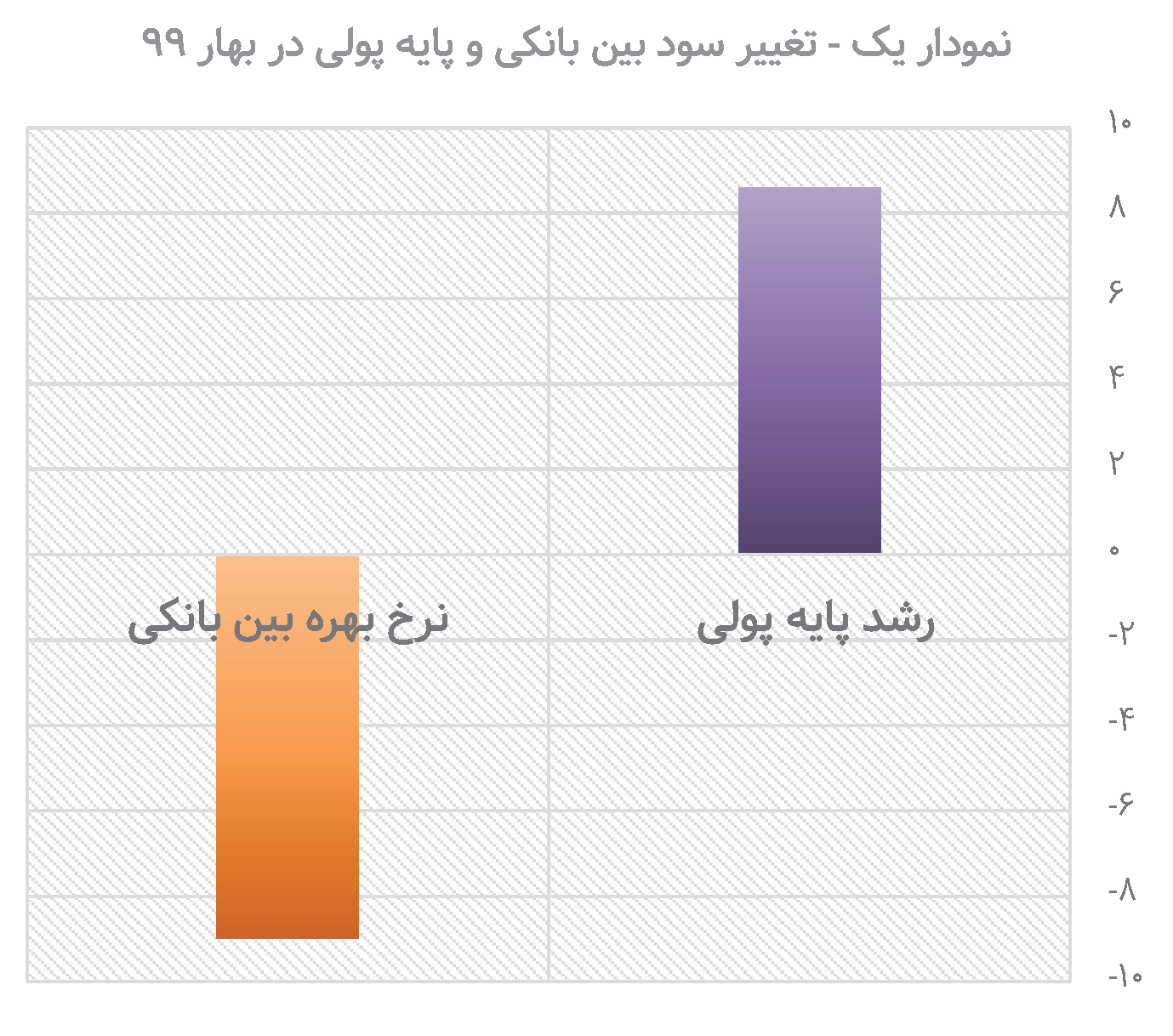

مهمترین اتفاقی که ابتدای سال ۹۹ در حوزه پول و بانک رخ داد، کاهش «نرخ سود بین بانکی» به سطح ۸ درصد بود. نرخ سود بین بانکی که بیانگر هزینهفرصت وام گرفتن بانکها از یکدیگر است، در صورت کاهش، منجر به روی آوردن بانکها به روشهای دیگر تأمین مالی میشود. با توجه به اینکه روشهای دیگر عمدتا معطوف به افزایش نقدینگی است، میتوان گفت با کاهش نرخ سود بین بانکی، میزان «خلق پول» افزایش پیدا میکند. از این رو، بعد از کاهشی که در نرخ سود بین بانکی رخ داد، رشد پایه پولی به رقم قابل توجه ۴۰ درصد (نسبت به بهار ۹۸) افزایش پیدا کرد. براساس آمارهای رسمی در سه ماه نخست سال ۹۹ نرخ سود بین بانکی از ۱۸ درصد تا ۸ درصد کاهش یافت و پایه پولی هم در این بازه زمانی افزایش یافت. (نمودار ۱)

کاهش نرخ ذخیره قانونی

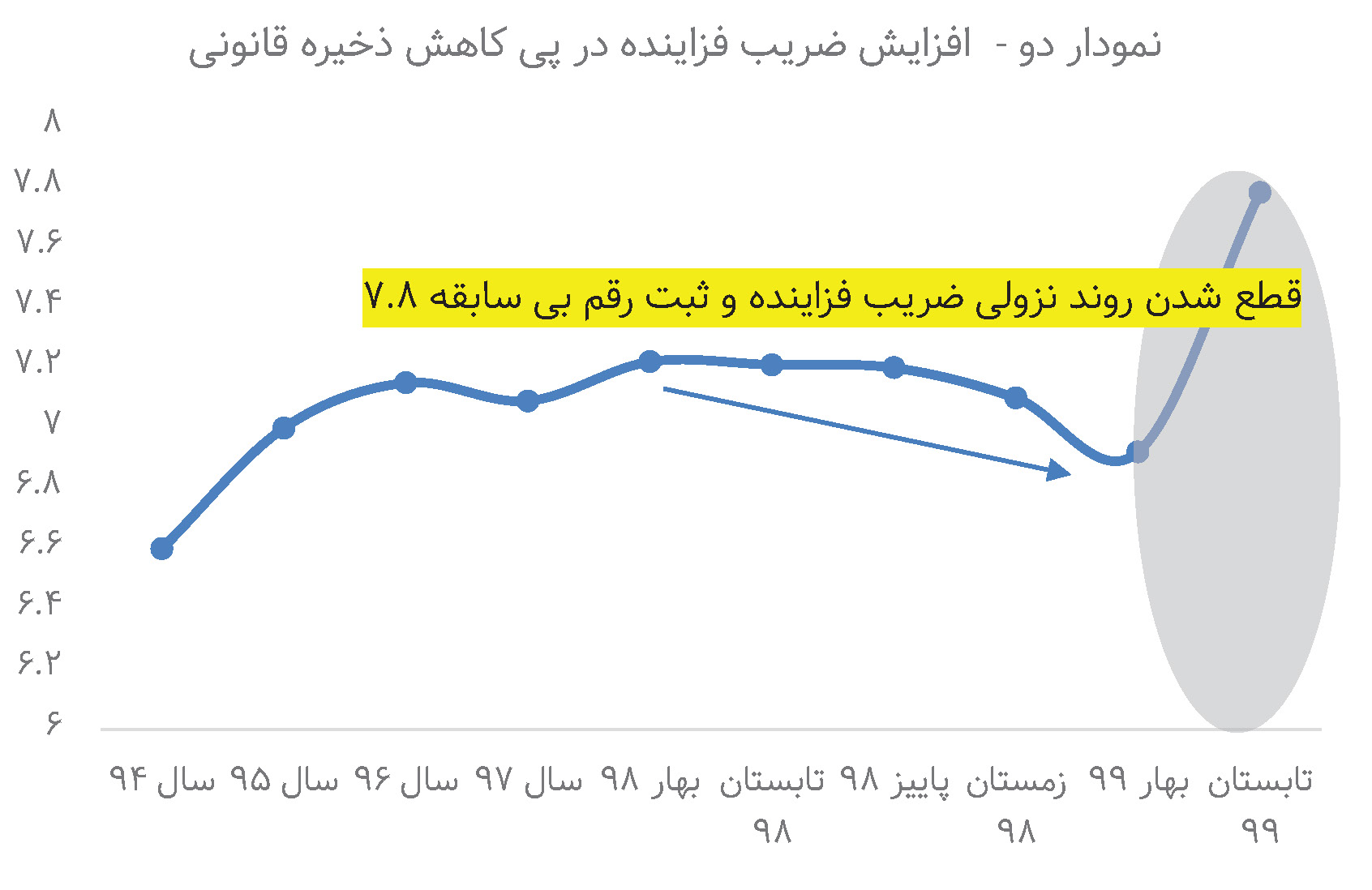

همانطور که اشاره شد، نرخ سود بین بانکی در بهار سال ۹۹ کاهش قابل ملاحظهای یافت. اما این متغیر کلیدی به راحتی چنین نوسانی نمیکند. بنابراین کاهش نرخ سود بین بانکی باید متاثر از عامل پولیِ اثرگذار دیگری باشد. دلیل کاهش نرخ سود بین بانکی، کاهش نرخ ذخیره قانونی بانکها بود. در واقع، با آغاز سال ۹۹ که قرار شد بسته حمایتی کرونا (به ارزش ۷۵ هزار میلیارد تومان) تخصیص یابد، منابع این طرح -طبق گفته رئیس کل بانک مرکزی- از محل کاهش نرخ ذخیره قانونی فراهم شد. با کاهش نسبت ذخیره قانونی، تقاضا برای نگهداری ذخایر کاهش یافته و با انبساط عرضه پول، نرخهای بهره بین بانکی نیز کاهش مییابد. بنابراین در ۳ ماه نخست سال گذشته، با کاهش نرخ ذخیره قانونی، نرخ سود بین بانکی کاهش یافت و با کاهش نرخ سود بین بانکی، پایه پولی افزایش یافت. از طرف دیگر، کاهش ذخیره قانونی موجب افزایش ضریب فزاینده (سرعت گردش پول شد) و این دو عامل در انبساط کلهای پولی و نقدینگی نقش مهمی ایفا کردند. (نمودار ۲)

ورود پولهای خلق شده به بازار سرمایه

براساس بررسی صورت گرفته، تغییرات در سیاستگذاری پولی در ابتدای سال ۹۹ موجب افزایش حجم پول در جامعه شد. از طرف دیگر، تعطیلی کسبوکارها در ماههای اولیه سال -بهخاطر شیوع ویروس کرونا- و بازدهی مناسب بازار سرمایه در سالهای اخیر باعث شد قسمتی از نقدینگی خلق شده وارد بازار سرمایه شود. آمارها نشان می دهد خالص ورود پول حقیقی به بازار سرمایه در پنج ماه نخست سال گذشته تقریبا در تمامی روزها مثبت بوده است. در واقع طی ۵ ماه نخست سال ۱۳۹۹ صرفا حدود ۱۰ روز خالص ورود پول به بازار سرمایه منفی بوده که البته میزان آن در مقایسه با ورود پول روزانه رقم ناچیزی بهشمار میآمد. گفتنی است، برجستهترین قسمت ورود پول در سال ۱۳۹۹ مربوط به تیر ماه است که حدود ۳۶ درصد جذب پول از فروردین تا مرداد ۹۹ را بهخود اختصاص داده است. در این میان رکورد بیشترین ورود پول به بازار بورس در ۲۲ تیر ماه با ثبت رقم ۵۶۰۰ میلیارد تومان رخ داده است. بهطور کلی، در بازه فروردین تا مرداد ۹۹ دقیقا ۱۰۰ هزار میلیارد تومان بهطور تجمعی از سوی حقیقیها خرید صورت گرفت که رقم چشمگیری محسوب میشود.

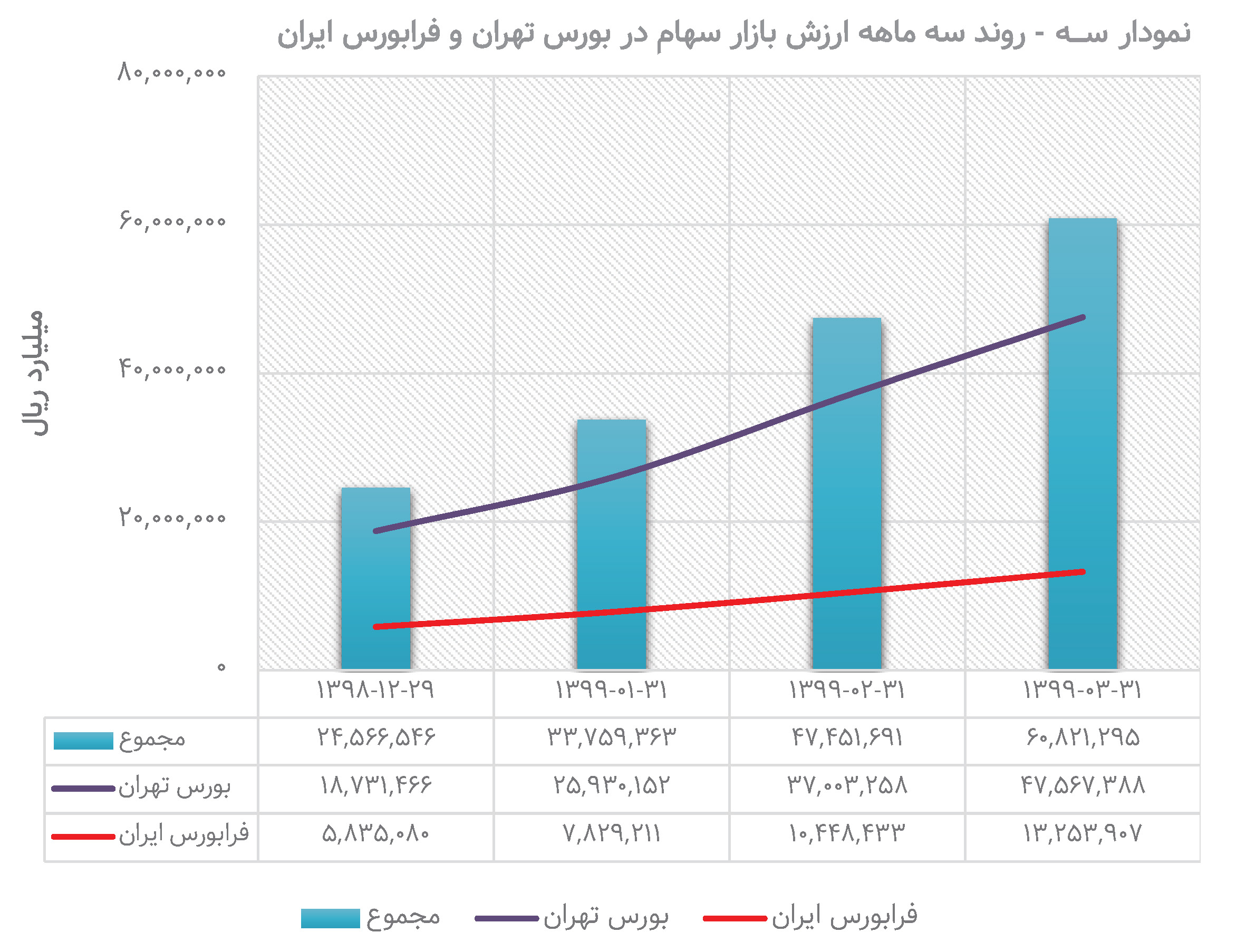

با توجه به ورود محسوس نقدینگی موجود به بازار سرمایه، تقاضای سهام با رشد قابل توجهی روبهرو شد و با افزایش تقاضا نیز، ارزش بازار سرمایه از ابتدای سال جاری افزایش یافت. چنانچه ارزش بازار در اسفند ۹۸ معادل ۲۴.۵ هزار هزار میلیارد ریال بود که در سه ماه نخست امسال به ۶۰.۸ هزار هزار میلیارد ریال رسید. بهعبارتی، طی این سه ماه، ارزش بازار سرمایه بیش از ۱۴۸ درصد رشد کرد. (نمودار ۳) به سخن دیگر، دلیل اصلی افزایش ارزش بازار (یا شاخص کل) افزایش تقاضا از طریق خرید حقیقیها بود که آن هم بهدلیل افزایش قدرت خرید ناشی از افزایش نقدینگی رخ داده بود.

ارزش بازار و حجم نقدینگی

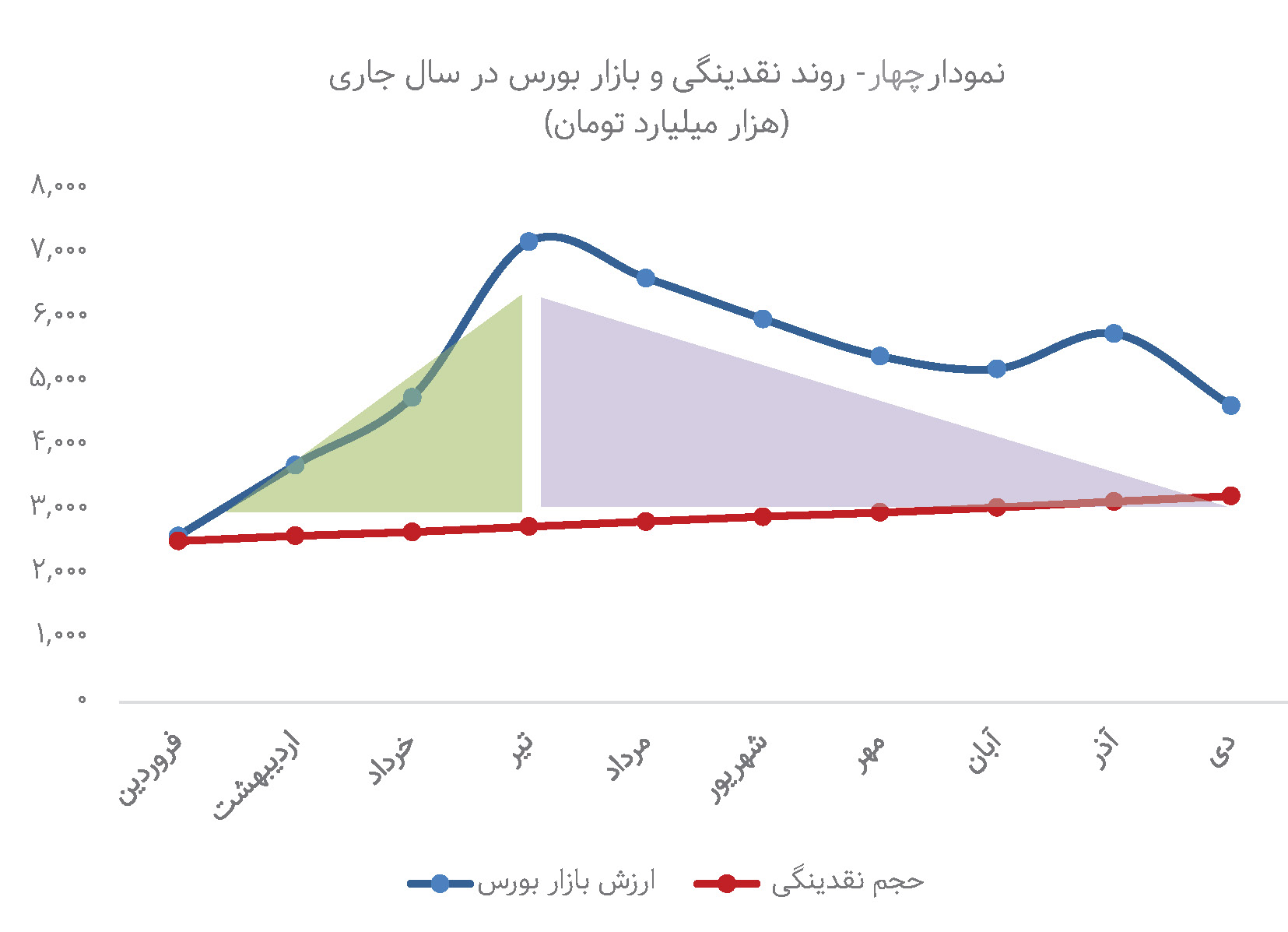

افزایش ارزش بازار تا تیر ماه ادامه داشت و حتی رقم ۷۱ هزار هزار میلیارد ریال را نیز بهخود دید. اما نکتهای حائز اهمیت در این بین، پیشی گرفتن ارزش بازار بورس از کل نقدینگی کشور بود. ذکر این نکته ضروری است که به طور کلی، شاخصهای اقتصادی بهطور نسبی در حالت بهینه قرار میگیرند.

مثلا برای تعیین حد بهینه انتشار اوراق بدهی، حجم اوراق را نسبت به تولید ناخالص داخلی میسنجند. این مقایسه از این رو صورت میگیرد که بازپرداخت اوراق تابعی از درآمد ملی (تولید ناخالص داخلی منهای استهلاک) میباشد. در واقع، هیچگاه گفته نمیشود که یک رقم خاص بهطور کلی برای حجم یک بازار خوب است، بلکه این نکته مدنظر قرار میگیرد که یک شاخص نسبت به شاخصهای مرتبط با خود در چه جایگاهی قرار دارد. در خصوص بازار بورس نیز، این موضوع از این جهت اهمیت دارد که تحقق واقعی ارزش بازار منوط به وجود پول فیزیکی است. یعنی در صورتی میتوان رشد بازار را واقعی دانست که مابهازای آن پول نقد وجود داشته باشد. در غیر این صورت هنگامی که بازار بههر دلیلی با افت روبهرو شود، امکان نقدشوندگی کاهش پیدا میکند و قیمتها آنقدر تعدیل میشوند تا متناسب با حجم پول موجود -معادل رقم متقاضیان خروج از بازار است- بشود.

مطابق نمودار (۴)، در ابتدای سال جاری ارزش بازار بورس معادل نقدینگی کشور بود اما با رشد جهشی شاخص، تا تیر ماه فاصله محسوسی بین این دو رخ داد. (مثلث قائم الزاویه سمت چپ) با تعدیل و اصلاح شاخص بورس از مرداد ماه به بعد، این فاصله تا حد قابل توجهی کاهش یافت، چرا که از طرف دیگر روند نقدینگی نیز افزایشی بود. (مثلث قائم الزاویه سمت راست)

به بیان دیگر، نسبت ارزش بازار به نقدینگی که ابتدای سال معادل یک (۱۰۰ درصد) بوده، تا تیر ماه به ۲۵۰ درصد رسید اما با تغییر روند در این ماه، این نسبت تا پایان دی ماه به ۱۴۸ درصد کاهش یافت. (نمودار ۴) البته فراتر رفتن ارزش بازار از حجم نقدینگی الزاما به معنی این نیست که شاخص بورس نیاز به افت دارد، این مسئله نشان میدهد در صورتی که شوک یا تکانهای به بازار وارد شود، شکنندگی بازار بیشتر میشود. چه اینکه شروع ریزشهای بورس در مرداد ماه نیز از کشمکشهایی که دو وزارتخانه نفت و اقتصاد بر عرضه پالایش یکم داشتند آغاز شد اما ادامه ریزش با وجود تمام تلاشهای بعدی، متوقف نشد. در واقع، بازار در چنین حالتی منتظر یک خبر منفی بود تا به روند منطقی خود بازگردد. بالاتر نیز توضیح داده شد که در چنین شرایطی بازار آنقدر خود را تعدیل میکند تا امکان خروج و نقدشوندگی برای سهامدار فراهم شود. یعنی قیمتها آنقدر پایین میآید که فروشندگان میتوانند از بازار خارج شوند. این مسئله را در روند خروج پول از بازار سرمایه طی شهریور تا دی ۱۳۹۹ بهطور روشنی ملاحظه میکنیم. در بازه مذکور بیش از ۳۵ هزار میلیارد تومان پول حقیقی از بازار خارج شده است. در این بازه زمانی بیشترین خروج پول از بازار مربوط به دی ماه بوده که حدود ۳۳ درصد خروج پول را ثبت کرده است. در بین روزهایی که خروج پول وجود داشته هم، رکورد بیشترین خروج مربوط به یکم آذر ماه، با رقم ۷ هزار و ۲۰۰ میلیارد تومان بوده است.

در این زمینه، همانند ماجرای رشد شاخص، فشار عرضه موجب کاهش قیمتها یا ارزش بازار شد. بهطوریکه فروشندگان برای خروج پولهایشان زمینهساز کاهش هرچه بیشتر قیمت شدند تا امکان نقدشوندگی سهامشان فراهم شود. برهمین اساس، چنانچه در نمودار ۷ نیز مشاهده میکنیم، با شروع ریزش بورس از مرداد ۹۹، بهطور مداوم ارزش بازار کاهش یافته و بجز آذر ماه، این روند قطع نشده است. براساس این بررسی، نسبت ارزش بازار به نقدینگی که ابتدای سال معادل یک بود، در تیر ماه از ۲.۵ هم عبور میکند. بهعبارتی، در ۴ ماه یک رشد انفجاری را تجربه میکند اما از مرداد ماه که روند نزولی شاخص بورس و بالتبع ارزش بازار آغاز میشود، این نسبت بعد از ۶ ماه (ابتدای مرداد تا آخر دی) از ۲.۵ به کمتر از ۱.۵ میرسد. یعنی تعدیل ارزش بازار با سرعت کمتری نسبت به رشدی که تجربه کرده، رخ داده است. این مسئله نشان میدهد که نظام بازار صعود هیجانی را اصلاح میکند، هرچند با تاخیر زمانی.

در اینجا ذکر این نکته نیز ضروری است که وقتی فاصله ارزش بازار از نقدینگی بیشتر میشود، لزوما نباید ارزش بازار افت کند، یا بهعبارت دیگر، نباید تمام این فاصله با افت بازار ارزش بازار سرمایه جبران شود، چراکه افزایش نقدینگی نیز موجب کاهش این نسبت میشود. در واقع، وقتی ارزش داراییها افزایش پیدا میکند، اما بهازای آن نقدینگی کافی وجود ندارد دو حالت پیش میآید: یکی اینکه ارزش داراییها مجددا کاهش پیدا میکند و دیگر اینکه حجم پول برای حفظ ارزش داراییها افزایش مییابد. بنابراین هر دو مورد (افزایش نقدینگی و کاهش ارزش بازار سرمایه) در این نسبت، یک کاربرد را دارند؛ پس متناسب شدن این نسبت میتواند از طریق رشد نقدینگی هم حاصل شود. نکته مهمی که در اینجا وجود دارد این است که نقدینگی یک متغیر درونزاست و براساس فشارهای درونی (مانند فشار فعالان اقتصادی برای دریافت تسهیلات) تغییر میکند، از همین رو تا وقتی که انتظارات تورمی وجود دارد و متغیرهایی که تاثیر روانی بر قیمتها دارند (مانند نرخ ارز) با نوسان همراه باشند، این فشار همچنان وجود خواهد داشت. از این رو، میتوان گفت افزایش نقدینگی بهسادگی متوقف نمیشود و سیاستگذار پولی هم قدرت کاهش آنرا ندارد (چون یک متغیر برونزا نیست) بنابراین نقدینگی همچنان به رشد خود ادامه خواهد داد. این مسئله در طول ۱۰ ماهه نخست سال ۹۹ رخ داده و روند افزایشی نقدینگی موجب کاهش این نسبت شده است؛ البته کاهش ارزش بازار سرعت بیشتری نسبت به افزایش نقدینگی داشته که دلیل آن هم وجود رفتارهای هیجانی و فرّار بودن سرمایه در بورس است.

نگاهی به روند تغییر ارزش بازار سرمایه (مجموع بورس و فرابورس) نشان میدهد برخلاف بازه فروردین تا تیر ۹۹ (نمودار ۳) که ارزش بازار ۲۵۶ درصد رشد کرد، در بازه تیر تا دی ۹۹ (نمودار ۶) ارزش بازار ۳۰ درصد کاهش یافت. لازم به ذکر است، سهم اصلی در این افزایش و کاهش را بورس (نسبت به فرابورس) ایفا کرده است. (شیب بیشتر صعود و نزول بورس نسبت به فرابورس در نمودارهای ۳ و ۶ بیانگر همین مسئله است) بنابراین، بهطور کلی می توان گفت کاهش ارزش بازار طی شش ماه مرداد تا دی ۹۹ نوعی تعدیل منطقی بازار بود که در نسبت با نقدینگی معنا مییافت. بنابراین هرچند شیب نزول بازار نسبت به شیب صعود آن کمتر بود، اما این نزول بهخودی خود اجتناب ناپذیر بود (یعنی با کاهش شیب نزول نمیشد از ادامه نزول جلوگیری کرد)

کاهش نسبت ارزش بازار به نقدینگی هرچند به دلیل کاهش ارزش بازار رخ داد، اما همانطور که اشاره شد، رشد نقدینگی نیز دلیل دیگر کاهش این نسبت بود. در واقع، میتوان افزایش ارزش بازار را بدون کاهش در نسبت معینی با نقدینگی حفظ کرد، بدین صورت که فروشندگان با دید بلندمدت سهام خود را نگهدارند تا بهدلیل فشار عرضه، ارزش بازار ریزش نکند؛ در آن صورت نقدینگی با تعریف گسترده افزایش پیدا میکند و به ارزش بازار نزدیک میشود. در تعریف گسترده، M۳ علاوه بر M۲ (پول و سپردههای بلندمدت) شامل سپردههای مدتدار نزد همه موسسات به شکل گواهینامههای سپرده مدتدار نیز میشود. این گواهینامهها مثل اوراق بهادار دولتی در بازارهای مالی فروخته میشود و سپردهگذار میتواند حتی پیش از سررسید آنرا نقد کند.

در روش L یا M۴ که وسیعترین روش تعریف پول است، اوراق تجاری و اوراق خزانه کوتاهمدت نیز به M۳ اضافه میشود. در واقع، در وسیعترین روش تعریف پول هر آنچیزی که خیلی سریع و با هزینهای اندک به M۱ (پول نقد) تبدیل میشود، جزو حجم پول و بالتبع (جزو نقدینگی) محسوب می شود. بنابراین ارزش بازار سرمایه بهلحاظ نقدپذیری بالا و افزایش قدرت خرید، میتواند موجب افزایش نقدینگی شود. این افزایش نقدینگی فارغ از کاهش ارزش بازار موجب پایین آمدن نسبت ارزش بازار به نقدینگی میشود. البته هرچند این روش (کاهش فاصله ارزش بازار و حجم نقدینگی) بهلحاظ تئوریک امکانپذیر است، اما معمولا در بازارها رفتارهایی هیجانی وجود دارد که مانع از دید بلندمدت میشود. ضمن اینکه در صورت تحقق این مسئله، احتمال بروز تورم نیز (بهدلیل افزایش حقیقی قدرت خرید سهامداران) قوت میگیرد. در اینجا چند نکته مهم وجود دارد؛ نخست اینکه در حال حاضر این نسبت به زیر ۱۵۰ درصد رسیده و در شرایطی نیست که وضعیت نگران کنندهای برای آن متصور باشیم، یعنی شرایط کنونی بیانگر ترس از ریزشهای جدید در بازار سرمایه نیست؛ حتی از جهاتی میتوان گفت برای اصلاح همین میزان شکافی که بین نقدینگی و ارزش بازار وجود دارد، نیاز چندانی به ریزش مجدد بازار وجود ندارد؛ چراکه در کنار کاهش محسوس ارزش بازار از مرداد تا دی، روند نقدینگی افزایشی بوده و این فاصله توسط افزایش حجم نقدینگی قابل جبران میباشد؛ بهعبارتی در حال حاضر این فاصله آنقدر زیاد نیست که لازم باشد ارزش بازار افت محسوسی بکند، چنین فاصله ای میتواند براثر رشد نقدینگی تا حدودی جبران شود. دومین نکته نیز این است که بازار سرمایه زمانی که نسبت ارزش بازار به نقدینگی به ۲۵۰ درصد رسید با اصلاح مواجه شد، اگر رشد ناگهانی ابتدای سال ۹۹ ادامه پیدا میکرد یا اصلاحهای پاییز و زمستان رخ نمی داد، احتمالا با شروع ریزشها شاهد افت خیلی بیشتر ارزش بازار بودیم؛ بنابراین توقف این حباب در سطح ۲۵۰ درصد (یعنی فراتر نرفتن از این رقم) بهخودیخود نکته مثبتی محسوب میشود. بهعبارتی، تخلیه شدن فشار تقاضا تا تیر ماه موجب این شد که بیش از آنچه رخ داد، اصلاحی صورت نگیرد. طبعا اگر این نسبت به جای ۲۵۰ درصد، به ۳۵۰ درصد یا ۴۵۰ درصد یا... میرسید، با وضعیت پیچیدهتری بهلحاظ ریزش ارزش بازار مواجه میشدیم.

ارزش تورمزدایی شده بازار

با توجه به اینکه تورم در ساختار اقتصادی ایران ریشهدار است، رشد ارزش داراییها مسئلهای عادی بهنظر میرسد. رشد تورم تاثیر خود را بر بازارهایی نظیر مسکن، ارز، سکه و... میگذارد و موجب افزایش ارزش اسمی آنها میشود. از همین رو، برای بررسی بهتر اینکه رشد واقعی بورس چقدر بوده، میتوانیم ارزش دلاری بازار را نگاه کنیم. (چون نرخ دلار در سال ۱۳۹۹ با تورم انباشته شده در سالهای اخیر تعدیل شده بود) ارزش دلاری بازار سرمایه در ابتدای سال ۹۹ برابر ۱۳۴ میلیارد دلار بود که در مرداد ماه به ۳۳۵ میلیارد دلار رسید. اما با کاهش شاخص کل، ارزش دلاری بازار تا ۲۰۴ میلیارد دلار نیز در دی ماه کاهش یافت. یعنی در بازه صعودی بازار سرمایه، ارزش دلاری بازار ۱۵۰ درصد صعود کرد و در بازه نزولی نیز ۴۰ درصد کاهش یافت. این در حالی است که ارزش ریالی که حدود ۲۵۰۰ هزار میلیارد تومان بود به حدود ۸۹۰۰ هزار میلیارد تومان افزایش یافت؛ یعنی در بازه صعودی بیش از ۲۵۶ درصد رشد کرد و در بازه نزولی نیز حدود ۳۰ درصد کاهش یافت. براساس نمودار ۷ نیز ملاحظه میشود که شیب صعود ارزش دلاری بازار کمتر از شیب صعود ارزش ریالی بازار سرمایه است. همچنین شیب نزول ارزش دلاری بازار بیشتر از شیب نزول شیب نزول ارزش ریالی بازار سرمایه میباشد. این تفاوت شیب نشان دهنده نقش تورم در افزایش ارزش بازار سرمایه میباشد.

بهطور خالص، رشد ارزش دلاری بازار سرمایه در سال ۱۳۹۹ (فروردین تا دی) ۵۲ درصد بوده است اما خالص رشد ارزش ریالی بازار سرمایه نزدیک به ۱۵۰ درصد بوده است. منظور از رشد خالص، رشد منهای نزول میباشد، یا بهعبارت دیگر، مقایسه ابتدای و انتهای بازه زمانی مدنظر قرار گرفته است. (نمودار ۸) این نمودار نیز بهخوبی تاثیر افزایش تورم را در رشد بازار نشان میدهد. چه اینکه رشد خالص ارزش ریالی بازار نزدیک به ۳ برابر رشد خالص ارزش دلاری بازار میباشد. البته قیمت دلار طی سال ۱۳۹۹ نیز نوسانات خاص خود را داشت. بنابراین برای سال ۱۳۹۹ معیار خوبی برای تورمزدایی از رشد شاخص بورس بهشمار میآید.

جمع بندی

مهمترین اتفاق اقتصادی سال ۱۳۹۹، تغییرات در سیاست پولی کشور بود. از همان آغاز سال ۹۹ که بانک مرکزی تصمیم گرفت با کاهش نرخ ذخیره قانونی بانکها، بسته ۷۵ هزار میلیارد تومانی مقابله با کرونا را تأمین مالی کند، پیامدهایی نظیر کاهش نرخ سود بین بانکی و افزایش ضریب فزاینده (سرعت گردش پول) در نظام بانکی کشور ظاهر شد. بنابر آمارهای رسمی طی ۳ ماه نخست سال ۹۹ حدود ۱۰ درصد از سود بین بانکی کاسته شد و حدود ۹ درصد به پایه پولی اضافه گردید. بهعبارتی، کاهش نرخ سود بین بانکی منجر به افزایش پایه پولی شد و افزایش ضریب فزاینده نیز موجب افزایش بیشتر نقدینگی از طریق رشد پایه پولی شد. در واقع، علاوه بر اینکه پایه پولی افزایش یافت، بهدلیل رشد ضریب فزاینده سهم پایه پولی در افزایش نقدینگی بیشتر شد. این مسئله نیز دو پیامد داشت، نخست اینکه مطابق پیشبینیها افزایش پایه پولی منجر به رشد تورم شد و دوم اینکه خلق پول صورت گرفته بهدلایلی نظیر تعطیلی کسبوکارها بهخاطر شیوع کرونا و... روانه بازار سرمایه شد. ورود حجم قابل توجهی از منابع مالی مردم به بورس منجر به افزایش شدید تقاضا شد و همراه با تاثیر تورم بر ارزش داراییها (همان اختلاف ارزش ریالی و ارزش دلاری بازار سرمایه) شاخص کل بورس را رشد داد. با این حال، عبور رشد ارزش بازار از حجم کل نقدینگی، که نشان دهنده کاهش قدرت نقدشوندگی است، رشد بازار را شکننده کرد. در واقع، بازار سرمایه بگونهای رشد کرده بود که در صورت فروش بخشی از سهامداران، توان خرید حتی از سوی حقوقیها نیز وجود نداشت. یعنی نقدینگی موجود کفاف خروج سرمایه از بازار بورس را نمیداد. از همین رو، بازار منتظر یک علامت برای اصلاح روند خود بود. البته این اصلاح از طرف رشد نقدینگی نیز امکانپذیر بود. چه اینکه با توجه به درونزایی نقدینگی، رشد نقدینگی خارج از کنترل سیاست گذار بوده و روند روبه رشد آن با سیاستهای دستوری، قطع نمیشود. بنابراین افزایش نقدینگی همانند کاهش ارزش بازار قادر به کاهش نسبت ارزش بازار سرمایه به نقدینگی میباشد. با این حال، حالت گریزپای سرمایه و بروز رفتارهای هیجانی، معمولا مانع از نگاه بلندمدت میشود. از این رو، این نسبت بیشتر بهواسطه کاهش ارزش بازار، کاهش پیدا کرد. اما در حال حاضر که نسبت ارزش بازار سرمایه به نقدینگی از ۲۵۰ درصد در تیر ماه به کمتر از ۱۵۰ درصد دی ماه کاهش یافته و در کنار آن رشد نقدینگی ادامه داشته است، میتوان گفت احتمال بروز ریزش جدید در بازار سرمایه بعید بهنظر میرسد و تقریبا نیازی هم بهاین ریزش وجود ندارد. چون در حال حاضر فاصله ارزش بازار و نقدینگی به حدی نیست که با رشد نقدینگی جبران نشود. در مجموع میتوان گفت در زمان فعلی بار کاهش این نسبت بیش از کاهش ارزش بازار به افزایش نقدینگی منتقل شده تا این نسبت به حد متعادلی برسد. در حقیقت آنچه اهمیت دارد حفظ تعادل در بازار است.

- تهیه شده در شرکت سرمایهگذاری سامان مجد

منبع: هفته نامه اطلاعات بورس شماره ۴۰۱

نظر شما